Anstatt bei hoher Inflation und niedriger Arbeitslosigkeit die Fiskalpolitik zu straffen, gehen die reichen Länder laut dem Economist „unglaubliche Risiken“ ein, indem sie das Gegenteil tun – nämlich ihre Ausgaben und ihre Kreditaufnahme erhöhen.

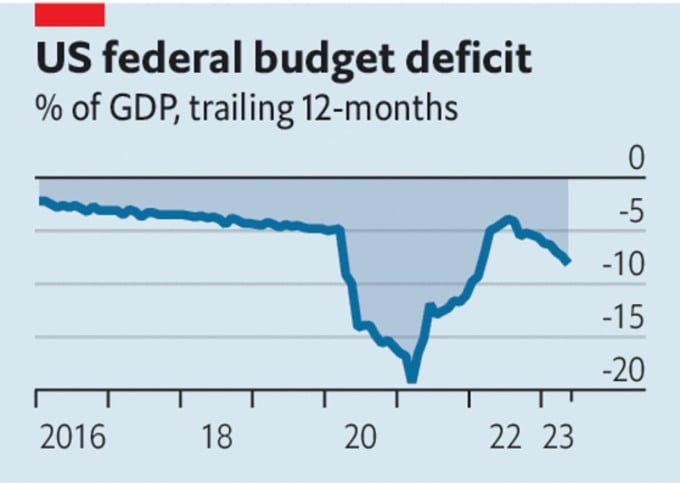

Die Staatshaushalte der reichen Länder geraten zunehmend in Schwierigkeiten. Obwohl die USA eine Schuldenkrise vermeiden konnten, verzeichneten sie in den ersten fünf Monaten des Jahres ein Haushaltsdefizit von 2,1 Billionen Dollar, was 8,1 Prozent des BIP entspricht.

In der Europäischen Union müssen Politiker feststellen, dass das 800 Milliarden Dollar schwere Konjunkturpaket aufgrund steigender Zinsen die öffentlichen Kassen belasten wird, da ein Großteil der Mittel auf Krediten beruht.

Die japanische Regierung hat kürzlich den Zeitplan für einen wirtschaftspolitischen Rahmenplan zur Haushaltskonsolidierung, der Leistungsbilanzzahlungen ausschließt, aufgegeben. Dennoch liegt das Defizit weiterhin bei über sechs Prozent des BIP. Am 13. Juni stieg die Rendite zweijähriger britischer Staatsanleihen über das Niveau während der Anleihenkrise, die im September letzten Jahres durch den vorläufigen Haushalt ausgelöst worden war.

US-Haushaltsdefizit. Quelle: The Economist

Die Finanzpolitik der reichen Länder erscheine nicht nur rücksichtslos, sondern auch den heutigen wirtschaftlichen Umständen nicht angemessen, so der Economist .

Angesichts dieser Umstände beließ die US-Notenbank (Fed) die Zinsen am 14. Juni unverändert und wartete auf weitere Anzeichen einer wirtschaftlichen Erholung. Angesichts einer Kerninflation von über 5 Prozent glauben jedoch nur wenige, dass die Zinsen unverändert bleiben werden.

Auch die Europäische Zentralbank (EZB) steht kurz vor einer weiteren Zinserhöhung. Die Bank of England (BoE) wird mit ziemlicher Sicherheit am 22. Juni nachziehen. Mit einem Nominallohnanstieg von 6,5 Prozent ist Großbritannien das einzige Land, dem eine Lohnspirale droht.

Hohe Inflation, niedrige Arbeitslosigkeit und steigende Zinsen erfordern eine restriktive Politik, also eine Zurückhaltung bei Ausgaben und Kreditaufnahme. Doch die reichen Länder tun das Gegenteil. Das US-Defizit lag bisher nur in turbulenten Zeiten über 6 Prozent: während des Zweiten Weltkriegs, nach der globalen Finanzkrise und zuletzt nach dem Covid-19-Lockdown.

Es gibt keine Katastrophe, die Notausgaben erforderlich machen würde. Selbst die europäische Energiekrise hat sich entspannt. Der Hauptzweck der massiven Staatsverschuldung besteht also darin, die Wirtschaft anzukurbeln und die Zinsen unnötig in die Höhe zu treiben. Höhere Zinsen erhöhen die Wahrscheinlichkeit finanzieller Instabilität.

Auch die Staatshaushalte sind betroffen. So erhöhen sich beispielsweise die Kosten für den Schuldendienst der britischen Regierung mit jedem Prozentpunkt Zinsanstieg im Jahresvergleich um 0,5 Prozent des BIP. Ein Grund für die Schwierigkeiten der USA ist, dass die Fed in den Konjunkturjahren höhere Zinsen auf das Geld zahlen muss, das sie für den Rückkauf von US-Staatsanleihen schöpft. Kurz gesagt: Die Geldpolitik kann die Inflation nur kontrollieren, wenn die Fiskalpolitik umsichtig ist. Das Risiko, die Kontrolle zu verlieren, steigt mit steigenden Zinsen.

Doch die Politiker haben wenig unternommen, um daran etwas zu ändern. Selbst nachdem der „Fiscal Responsibility Act“ die US-Schuldenobergrenze angehoben und die Ausgaben gekürzt hat, wird die Netto-Staatsverschuldung des Landes Prognosen zufolge von heute 98 Prozent des BIP auf 115 Prozent bis 2033 steigen.

Die britische Regierung hatte im vergangenen Jahr Sparmaßnahmen geplant, plant nun aber Steuersenkungen. Die Eurozone wirkt insgesamt solide, doch viele Mitgliedsstaaten sind instabil. Bei den aktuellen – und voraussichtlich steigenden – Zinssätzen würde eine Senkung der italienischen Schuldenquote um einen Prozentpunkt pro Jahr einen Haushaltsüberschuss vor Zinsen von 2,4 Prozent des BIP erfordern.

Warum erhöhen einige reiche Länder ihre Ausgaben weiter, obwohl dies möglicherweise auf Kosten steigender Schulden geht? Möglicherweise liegt es auch an der Dringlichkeitsansicht der Politiker oder an ihrer Vertrautheit mit dem Modell der Haushaltsdefizite.

In Italien hat sich die Staatsverschuldung gemessen am BIP von ihrem Höchststand von 144,7 Prozent im Dezember 2022 abgekühlt, liegt aber immer noch deutlich über dem Niveau von 103,9 Prozent im Dezember 2007, wie das Wirtschaftsdateninstitut CEIC Data berichtet. Die Verschuldung ist hoch, doch das Land benötigt viele Dinge, die höhere Ausgaben erfordern.

Renten- und Gesundheitssysteme stehen unter dem Druck einer alternden Bevölkerung. Die Ziele der CO2-Neutralität erfordern öffentliche Investitionen. Geopolitische Risiken erhöhen den Bedarf an Verteidigungsausgaben. Um diesen Bedarf zu decken, sind höhere Steuern oder die Akzeptanz von mehr Gelddruck und höherer Inflation erforderlich.

In den USA hatte der Kongress Anfang des Monats die 103. Erhöhung der Schuldenobergrenze seit 1945 genehmigt. Beobachter gehen nun davon aus, dass es eine 104. und mehr Erhöhungen geben wird. Adel Mahmoud, Präsident des Cairo Economic Research Forum (Ägypten), sagte, die Schuldenobergrenzenkrise werde sich wiederholen, weil die US-Regierung mehr Geld ausgebe als sie einnehme und sich zur Finanzierung ihrer Geschäfte auf Kredite verlasse.

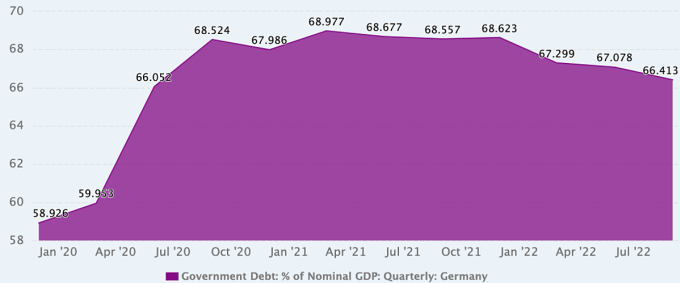

Sogar in Deutschland, einem Land, das für seine Haushaltsdisziplin bekannt ist und dessen Staatsverschuldung Ende letzten Jahres lediglich 66,4 Prozent des BIP betrug, ändern sich die Ansichten zur Haushaltspolitik allmählich und werden zum Diskussionsthema.

Entwicklung der deutschen Staatsverschuldung im Verhältnis zum BIP. Quelle: CEIC Data

Nach mehreren Krisen aufgrund der Pandemie und des Ukraine-Konflikts hat sich Deutschland von seiner typisch restriktiven Finanzpolitik abgewandt. Im Jahr 2020, nach acht Jahren ausgeglichener Haushalte (2012–2019), in denen die öffentliche Verschuldung von rund 80 Prozent des BIP auf nur noch 60 Prozent sank, verkündete die damalige Bundeskanzlerin Angela Merkel, dass das Land bereit sei, hohe Ausgaben zu tätigen, um die wirtschaftlichen Auswirkungen von Covid-19 abzufedern.

Und da die Auswirkungen des Klimawandels immer deutlicher werden, argumentieren einige Politiker in Deutschland – insbesondere die Grünen –, dass dieser als dringendes Problem behandelt werden sollte, das Investitionen in Höhe von Pandemien und Kriegen erfordert.

Marcel Fratzscher, Präsident des Deutschen Instituts für Wirtschaftsforschung, unterstützt diese Ansicht. Er sagt, dass höhere Ausgaben bei der Abwägung, ob man schnell und erfolgreich und kostengünstiger oder langsam und anspruchsvoller handeln soll, berücksichtigt werden sollten. „Wenn die deutsche Regierung ehrlich wäre, würde sie erkennen, dass wir uns in einer nahezu permanenten Krise befinden, dass uns große Veränderungen bevorstehen und dass dies keine Option ist“, sagt er.

Einige deutsche Ökonomen betrachten die vergangenen drei Jahre jedoch als fiskalische Ausnahme und wollen die Maßnahmen zur Schuldentilgung so schnell wie möglich wieder einführen. Sie argumentieren, dass die Regierung während der Pandemie aufgrund der Einsparungen der Vorjahre frei Geld ausgeben konnte.

Niklas Potrafke, Ökonom am Ifo-Institut für Wirtschaftsforschung in München, bezeichnete die Reaktion der Regierung auf die Pandemie mit einer expansiven Finanzpolitik als gut. Der Konflikt in der Ukraine habe jedoch eine weitere Krise und eine noch expansivere Finanzpolitik ausgelöst. „Ich befürchte, dass die Pandemie und der Krieg in der Ukraine eine Mentalität ständig steigender Haushaltsausgaben geschaffen haben. Die Regierung muss über Konsolidierungsstrategien nachdenken“, sagte er.

Phien An ( laut Economist, FP, Xinhua )

[Anzeige_2]

Quellenlink

![[Foto] Premierminister Pham Minh Chinh leitet die 16. Sitzung des Nationalen Lenkungsausschusses zur Bekämpfung der illegalen Fischerei.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759848378556_dsc-9253-jpg.webp)

![[Foto] Der Super-Erntemond leuchtet hell in der Nacht des Mittherbstfestes auf der ganzen Welt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

Kommentar (0)