តម្លៃដាច់ខាតសរុបនៃបំណុលអាក្រក់បន្តកើនឡើង ប៉ុន្តែដោយសារតែការពង្រីកដ៏ខ្លាំងនៃប្រាក់កម្ចីដែលមិនទាន់ចេញ សមាមាត្រនៃបំណុលអាក្រក់ទៅនឹងប្រាក់កម្ចីសរុបសរុបបានកត់ត្រានិន្នាការធ្លាក់ចុះ - រូបថត៖ គំនូរ AI

ទិន្នន័យពីរបាយការណ៍ហិរញ្ញវត្ថុបង្ហាញថា គិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ឆ្នាំ 2025 ប្រាក់កម្ចីសរុបនៅធនាគារចំនួន 28 សម្រេចបានប្រហែល 14.9 លានពាន់លានដុង កើនឡើងជិត 10% បើធៀបនឹងដើមឆ្នាំ។

បំណុលអាក្រក់ "ហើម" ក្នុងតម្លៃដាច់ខាត

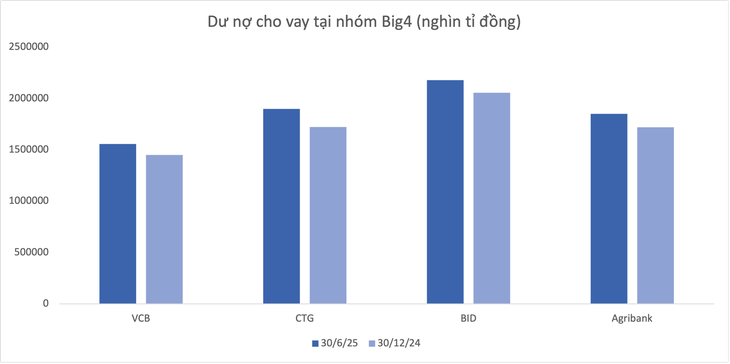

ក្រុមធនាគារ "Big 4" តែម្នាក់ឯងមានទឹកប្រាក់ជិត 7.49 ពាន់ពាន់លានដុង ស្មើនឹង 50% នៃបំណុលសរុបនៃប្រព័ន្ធទាំងមូល។ ក្នុងនោះ ធនាគារ Vietinbank នាំមុខគេក្នុងកំណើនប្រាក់កម្ចីលើសពី 10% ដែលទាបបំផុតគឺ BIDV ប្រហែល 6% ។

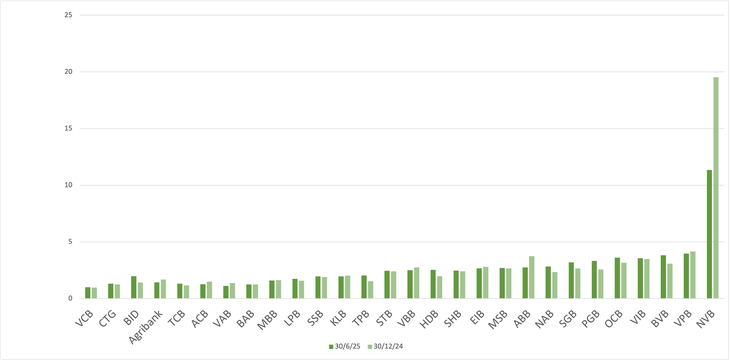

ទិន្នន័យក៏បង្ហាញផងដែរថា ធនាគារ Saigonbank (SGB) គឺជាធនាគារដ៏កម្រមួយ ដែលបានកត់ត្រាការថយចុះនៃប្រាក់កម្ចីមិនទាន់សង (-7.2%) នៅក្នុងរូបភាពទូទៅដ៏រស់រវើក។ ផ្ទុយទៅវិញ NCB (NVB) មានអត្រាកំណើនខ្ពស់បំផុត 21.7% បន្ទាប់ពី 6 ខែ។

បន្ទាប់មក ធនាគារមួយចំនួនមានអត្រាកំណើនខ្ពស់បើធៀបទៅនឹងមធ្យមភាគឧស្សាហកម្មដូចជា VPBank (18.8%), HDBank (17.8%), ABank (16%)...

ទិន្នន័យ៖ របាយការណ៍ហិរញ្ញវត្ថុពាក់កណ្តាលឆ្នាំ 2025

តម្លៃសរុបនៃបំណុលអាក្រក់គិតត្រឹមដំណាច់ខែមិថុនា ឆ្នាំ 2025 នៅធនាគារចំនួន 28 បានកើនឡើងដល់ 294,215 ពាន់លានដុង កើនឡើងជាង 12% បើធៀបនឹងដើមឆ្នាំ។ នៅក្នុងលក្ខខណ្ឌនៃរចនាសម្ព័ន្ធ ការកើនឡើងភាគច្រើនបានមកពីក្រុមបំណុលមិនស្តង់ដារ (ក្រុមទី 3) និងក្រុមដែលមានលទ្ធភាពបាត់បង់ដើមទុន (ក្រុមទី 5) ។

ទោះជាយ៉ាងណាក៏ដោយ អនុបាតបំណុលអាក្រក់ជាមធ្យមរបស់ធនាគារដែលបានចុះបញ្ជីបានថយចុះពី 2.16% នៅចុងត្រីមាសទី 1 ឆ្នាំ 2025 ដល់ 2.04% នៅចុងត្រីមាសទីពីរ នេះបើយោងតាម ទិន្នន័យរបស់ Wichart ។

អ្នកវិភាគភាគហ៊ុនមួយរូបបាននិយាយថា ក្នុងករណីប្រាក់កម្ចីសរុបកើនឡើងយ៉ាងខ្លាំង ខណៈពេលដែលបំណុលអាក្រក់មិនថយចុះ សមាមាត្រនៃបំណុលអាក្រក់ / ប្រាក់កម្ចីដែលនៅសេសសល់សរុបនៅតែ "ប្រសើរជាង" ។

ជាធម្មតា ប្រាក់កម្ចីដែលទើបចេញថ្មីមិនទាន់បានក្លាយទៅជាបំណុលអាក្រក់នៅឡើយទេ ព្រោះពេលវេលាមិនយូរគ្រប់គ្រាន់សម្រាប់ពួកគេហួសកាលកំណត់។

មិនត្រូវនិយាយថានៅក្នុងបរិបទនៃការបន្ធូរបន្ថយគោលនយោបាយរូបិយវត្ថុ ការរៀបចំរចនាសម្ព័ន្ធបំណុលអាចមានភាពអំណោយផលជាងមុន ដែលជួយឱ្យប្រាក់កម្ចីជាច្រើនបន្តត្រូវបានពង្រីកជាជាងការកត់ត្រាជាបំណុលអាក្រក់។

បំណុលអាក្រក់របស់ BIDV កើនឡើងយ៉ាងឆាប់រហ័ស

ទាក់ទងនឹងតម្លៃដាច់ខាត BIDV (BID) បានទាក់ទាញការចាប់អារម្មណ៍នៅពេលដែលខ្លួនមានបំណុលអាក្រក់នៅចុងខែមិថុនាឆ្នាំ 2025 ជាង 43.140 ពាន់លានដុង ការកើនឡើងជាង 14.100 ពាន់លានដុងបន្ទាប់ពីកន្លះឆ្នាំ រួមចំណែកយ៉ាងខ្លាំងដល់ការកើនឡើងនៃបំណុលអាក្រក់នៃប្រព័ន្ធទាំងមូល។ ក្នុងនោះ បំណុលរបស់ BIDV ជាមួយនឹងលទ្ធភាពនៃការខាតបង់ដើមទុនកើនឡើង 45% ឈានដល់ 28,701 ពាន់លានដុងនៅចុងត្រីមាសទីពីរ។

នៅក្នុងក្រុម Big 4 ដែលនៅសេសសល់ Vietinbank និង Vietcombank ក៏បានបង្កើនបំណុលអាក្រក់ផងដែរ ប៉ុន្តែក្នុងអត្រាទាបជាង។ នៅ Agribank តែមួយ បំណុលដែលមានលទ្ធភាពបាត់បង់ដើមទុនបានថយចុះជាង 13% មកត្រឹម 19,583 ពាន់លានដុង ដែលបណ្តាលឱ្យសមាមាត្របំណុលអាក្រក់ថយចុះបន្តិច។

អនុបាតបំណុលមិនល្អនៅក្នុងធនាគារ (%)

VPBank ក៏ស្ថិតក្នុងចំណោមធនាគារដែលមានមាត្រដ្ឋានបំណុលអាក្រក់ "ហើម" ដ៏ធំបំផុតជាមួយនឹង 32,945 ពាន់លានដុងគិតត្រឹមថ្ងៃទី 30 ខែមិថុនា ដែលកើនឡើងជាង 3,876 ពាន់លានដុង (ស្មើនឹង 13.3%) បើធៀបនឹងដើមឆ្នាំ។

ធនាគារ TPBank និង Sacombank ក៏បានកើនឡើងចំនួន 2.034 ពាន់លានដុង (53%) និង 1.516 ពាន់លានដុង (11.7%) រៀងគ្នា។ SHB ក៏បានបង្កើនបំណុលអាក្រក់ជិត 1,580 ពាន់លានដុងផងដែរ បន្ទាប់ពីកន្លះឆ្នាំ។

នៅក្នុងក្រុមធនាគារតូចៗ ធនាគារ PGBank និង Nam A Bank (NAB) បានឃើញការកើនឡើងគួរឱ្យកត់សម្គាល់នៃតម្លៃបំណុលអាក្រក់ 42.5% និង 40% រៀងគ្នា។

ផ្ទុយទៅវិញ ក៏មានធនាគារមួយចំនួនដែលមានសមតុល្យបំណុលអាក្រក់បានធ្លាក់ចុះបន្ទាប់ពីរយៈពេលប្រាំមួយខែដំបូងនៃឆ្នាំនេះ រួមមាន NVB, VietABank, Agribank, ACB និង ABank...

កំណើនប្រាក់បញ្ញើនៅធនាគារជាច្រើនកំពុងធ្លាក់ចុះ?

យោងតាមទិន្នន័យពី Wichart ក្នុងរយៈពេល 6 ខែដំបូងនៃឆ្នាំនេះ សមតុល្យបំណុលអាក្រក់ (ពីក្រុមទី 3 ដល់ក្រុមទី 5) នៃឧស្សាហកម្មធនាគារទាំងមូលបានកើនឡើងជាង 16% បើធៀបនឹងចុងឆ្នាំ 2024 ដែលឈានដល់ 267,329 ពាន់លានដុង - នេះគឺជាកំណត់ត្រាខ្ពស់។ ទន្ទឹមនឹងនេះដែរ សមតុល្យទុនបម្រុងហានិភ័យរបស់ធនាគារឈានដល់ 213.393 ពាន់លានដុង កើនឡើងត្រឹមតែ 3.2% ប៉ុណ្ណោះ។

ចំណាំមួយទៀត កំណើនប្រាក់បញ្ញើរបស់ធនាគារកំពុងធ្លាក់ចុះ ជាពិសេសនៅឆ្នាំ 2025។ ដើម្បីទូទាត់សង ធនាគារកំពុងបង្កើនការបោះផ្សាយមូលបត្រ រួមទាំងមូលបត្របំណុល ជាមួយនឹងការកើនឡើងគួរឱ្យកត់សម្គាល់ពីចុងឆ្នាំ 2024 ដល់ឆ្នាំ 2025។

ប្រភព៖ https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ចូលរួមពិធីបើកការដ្ឋានសាងសង់គម្រោងសំខាន់ៗចំនួនពីរនៅទីក្រុង Hai Phong](https://vphoto.vietnam.vn/thumb/382x610/vietnam/resource/IMAGE/2025/9/27/6adba56d5d94403093a074ac6496ec9d)

Kommentar (0)