베트남은 어디까지 왔는가?

FTSE는 2025년 10월 7일 검토에서 베트남을 개척 시장에서 신흥 시장으로 업그레이드하는 것을 고려할 것입니다. HSBC는 베트남이 FTSE 지수로 업그레이드하는 데 필요한 7/9 기준을 충족하는 데 상당한 진전을 이루었다고 평가했습니다.

시장이 신흥시장(EM)으로 승격되려면 FTSE "시장의 질(Quality of Markets)" 프레임워크의 여러 기준을 충족해야 합니다. 베트남은 현재 대형주 존재 여부, 거래량, 시장 규모 등 양적 기준은 충족하지만, 질적 한계로 인해 프런티어 마켓으로 분류되었습니다.

예를 들어, FTSE는 이전에 베트남이 "배송 주기(DvP)" 및 "결제 - 거래 실패 관련 비용" 기준을 충족하지 못한다고 지적했습니다. 당시 FTSE는 이러한 기준을 "제한적"으로 평가했는데, 이는 부분적으로 충족되지 않는다는 것을 의미합니다. 그 이유는 베트남이 거래 전 자금 확인을 의무화하여 거래 및 결제 절차를 복잡하게 만들기 때문입니다.

HSBC는 FTSE가 최근 발표한 최신 업데이트에서 베트남이 9개 기준 중 7개를 충족한다고 확인했다고 밝혔습니다. 나머지 두 기준에서도 상당한 진전이 이루어졌는데, HSBC는 이를 통해 베트남의 등급 상향 조정 근거가 더욱 강화되었다고 보고 있습니다. "증권법과 KRX 거래 시스템 시행이라는 나머지 두 가지 사안에서 진전이 이루어짐에 따라 베트남의 등급 상향 조정이 더욱 가까워지고 있다고 생각합니다."

FTSE는 최종 결정을 내리기 전에 투자자 및 증권사와 협의할 것입니다. 등급 상향이 확정되면 베트남이 FTSE 지수에 편입되고 분류가 변경되기까지 최소 6개월이 더 소요될 것입니다. 이는 원활한 전환을 보장하기 위한 조치입니다. 이전 등급 상향에서는 프런티어 지수에서 신흥 지수로의 전환에 보통 약 1년이 걸렸습니다.

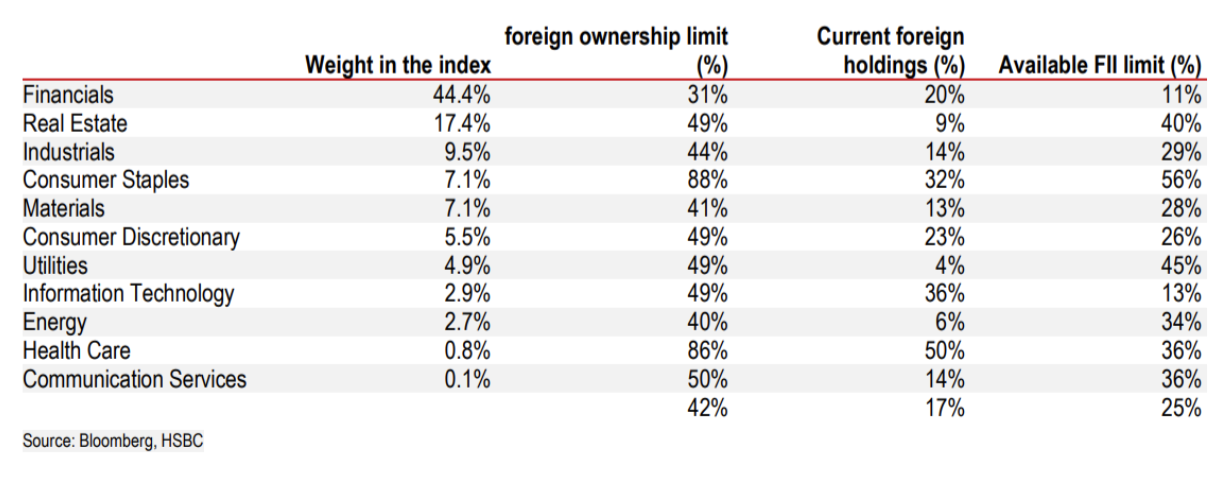

외국인 소유권 한도(FOL)가 문제인가?

FTSE가 지적한 문제 중 하나는 외국인 투자자의 복잡한 등록 절차입니다. 은행, 항공, 통신 등 일부 업종에는 외국인 지분 한도(FOL)가 있습니다. 이 한도는 일반적으로 50%이며, 시중은행은 30%로 제한됩니다.

|

| 특정 산업의 외국인 소유권 한도(FOL) |

HSBC는 이러한 제한이 외국인 투자자가 회사 주식의 50%를 소유할 경우, 외국인 투자자끼리만 거래가 가능해져 외국인 투자자에게만 유보된 가격이 형성되어 국내 거래 가격과 차이가 발생한다고 생각합니다. FTSE 평가에서 FOL(외국인 주식 가격)은 필수 기준은 아니지만, 투자자들에게 우려되는 문제가 될 수 있습니다.

현재 VN 지수에서 FOL 상한선에 도달한 종목은 12개에 불과합니다. 전반적으로 VN 지수의 평균 FOL은 42%인 반면, 실제 외국인 보유 비율은 그 절반인 약 17%에 불과합니다.

왜 베트남은 아직 MSCI 관심대상에 포함되지 않았나요?

베트남은 현재 MSCI의 신흥시장(EM) 등급 상향 조정 관심대상에 포함되어 있지 않습니다. 베트남이 MSCI의 더욱 엄격한 평가 기준을 충족하려면, 9개 기준만 사용하는 FTSE와 달리 MSCI는 18개 요소로 구성된 프레임워크를 사용합니다.

MSCI는 2024년 글로벌 시장 접근성 평가에서 베트남 시장이 직면한 9가지 문제점을 지적했습니다. 그중 하나는 FOL 한도입니다. 그 외의 문제점으로는 영문 상세 공시 정보 부족, 해외 외환 시장 부재, 국내 외환 거래 제한, 거래 전 증거금 요건, 장외 송금 제한 등이 있습니다.

마지막 MSCI 보고서 이후 국내 규제 당국은 일부 제한 사항을 해결하기 위해 움직였지만, FOL과 환율 헤지 도구의 폐지는 여전히 해결되지 않았습니다. HSBC는 가장 낙관적인 시나리오에서도 MSCI가 2026년 6월 검토에서 베트남을 관찰대상에 포함하더라도 2028년 이전에 신흥시장으로의 승격은 어려울 것으로 보고 있습니다.

업그레이드로 인해 대규모 자본 유입이 발생할까요?

간단히 말해서, 그렇습니다. HSBC는 이번 등급 상향 조정으로 베트남이 FTSE All-World, FTSE EM, FTSE Asia 등의 지수에 자동으로 편입된다고 밝혔습니다. 이러한 지수를 참고하는 패시브 펀드는 베트남 주식이나 ETF를 매수해야 합니다. 액티브 펀드는 선택할 권리가 있습니다.

HSBC 분석에 따르면 아시아 및 신흥시장(EM) 액티브 펀드의 대다수가 이미 베트남 주식을 보유하고 있는 것으로 나타났습니다(아시아 펀드의 38%, GEM 펀드의 30%). 현재 아시아 펀드들은 평균적으로 전체 포트폴리오의 0.5%를 베트남 주식에 투자하고 있습니다.

최근 몇 년 동안 베트남에 진출하는 전문 펀드의 수도 빠르게 증가했습니다. 현재 100개가 넘는 펀드가 운영되고 있으며, 총 운용자산은 110억 달러에 달합니다. 2014년 말에는 30억 달러 규모의 펀드가 17개에 불과했던 것과 비교됩니다.

베트남이 현재 시가총액 수준에서 상향 조정될 경우, FTSE 아시아 지수에서 베트남의 비중은 약 0.6%, FTSE 신흥시장 지수에서는 0.5%가 될 것으로 추산됩니다. 이 시나리오에서는 약 15억 달러의 외국 자본이 패시브 펀드, 특히 FTSE 신흥시장 지수와 FTSE 글로벌(미국 제외) 지수를 추종하는 펀드를 통해 베트남 주식 시장으로 유입될 것입니다.

베트남의 FTSE EM Asia 비중이 인도네시아와 비슷한 1.3%에 도달하면 자본 유입은 30억 달러에 달할 수 있습니다.

|

| 베트남으로 유입되는 수동 및 능동 펀드의 외국 자본 유입 추산 |

액티브 펀드의 경우, 많은 펀드가 이미 베트남에 진출해 있습니다. HSBC는 이러한 요인을 감안할 때, 베트남의 지수 가중치에 따라 이 펀드 그룹의 자본 유입 규모가 19억 달러에서 74억 달러에 이를 것으로 추산합니다.

요약하자면, 가장 낙관적인 시나리오에서 FTSE 등급 상향 조정은 베트남 주식에 최대 104억 달러의 자금을 유입시킬 수 있습니다. 그러나 실제 자본 유입은 완만하고 점진적으로 이루어질 것입니다.

업그레이드된 시장에서 얻은 교훈

지난 10년 동안 많은 시장이 MSCI와 FTSE 지수에 의해 상향 조정되었습니다. 이들의 경험은 중요한 교훈을 제공합니다.

사우디아라비아와 쿠웨이트는 FTSE가 프런티어에서 이머징으로 상향 조정한 마지막 두 시장이었습니다. 발표 전 6개월 동안 두 시장 모두 보합세를 보였습니다. 발표 후 사우디 증시는 첫 하락세까지 15% 상승했습니다. FTSE의 편입은 규모 때문에 6단계로 나누어 진행되었습니다. 반면 카타르는 상대적으로 덜 긍정적이었습니다.

이와 대조적으로 베트남은 지난 6개월 동안 37%까지 급격히 성장했습니다. 이는 다른 시장과 비교해도 우수한 수준입니다.

2014년 MSCI 지수 상향 조정과 비교했을 때, UAE와 카타르는 베트남 또한 인상적인 성과를 보였습니다. UAE는 발표 전 6개월 동안 33% 상승했고, 이후 43% 상승했습니다. 카타르는 발표 후 지수 편입까지 46% 상승했습니다. 그러나 HSBC는 이러한 상승의 상당 부분이 브렌트유 가격이 배럴당 110달러를 돌파한 시점과 일치하기 때문에, 전적으로 상향 조정에 기인한 것은 아니라고 지적했습니다.

분석팀은 이는 상향 조정 이후 추가 상승 여력이 제한적일 수 있음을 시사한다고 보고 있습니다. 한 가지 주의해야 할 점은 최근의 강한 상승세 이후 투자자들이 차익 실현을 위해 매도할 가능성이 있다는 것입니다.

출처: https://baodautu.vn/hsbc-chung-khoan-viet-nam-co-the-hut-den-10-ty-usd-von-ngoai-sau-nang-hang-d378884.html

![[사진] 팜 민 찐 총리가 불법 어업 근절을 위한 국가 지도위원회 제16차 회의를 주재하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759848378556_dsc-9253-jpg.webp)

![[포토] 전 세계 중추절 밤, 슈퍼하베스트문이 밝게 빛난다](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

댓글 (0)