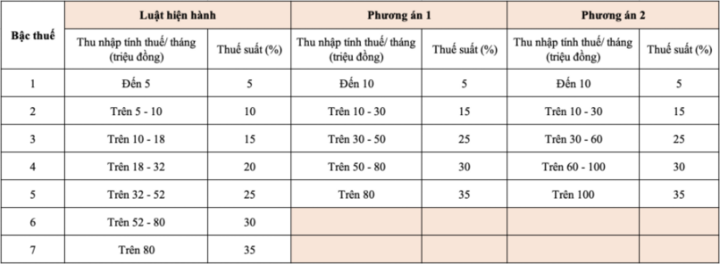

개인소득세법 개정안의 최신 초안에서 재무부는 월 1천만 동(가족 사정 및 기타 과세 대상 비용을 공제한 후)의 과세소득에 대해 5%의 최저 세율을 정부에 제출했습니다. 1억 동을 초과하는 과세소득에 대해서는 최고 세율이 35%입니다. 또한, 누진세율 체계가 5단계로 단축되었습니다.

재정부는 현행 세제 구조를 검토하고, 향후 국민 생활 수준 향상 추세와 국제 경험을 분석하여 현재 7개 구간인 세율을 적정 수준으로 낮추는 방안을 검토하고, 세율 구간 간 소득 격차를 확대하는 방안을 검토할 것이라고 밝혔습니다. 세율 구간을 간소화하고 낮추는 것은 납세자의 세금 신고 및 납부를 용이하게 하기 위한 것입니다.

이에 따라 재무부는 세율을 간소화하고 세율 간 소득격차를 확대하는 방향으로 세금 체계를 개정하는 두 가지 방안을 마련했습니다.

재무부는 방금 법무부 에 평가를 위해 제출한 개인소득세법(개정안)의 최신 초안에서, 옵션 2를 정부에 제출했다고 밝혔습니다.

재무부는 위의 두 가지 방안을 분석한 결과, 방안 1의 경우 과세소득 1등급 개인은 영향을 받지 않지만(다만, 가족공제 수준을 조정하면 1등급 소득자는 세금 감면을 받게 되고), 2등급 이상의 세금을 내는 개인도 현재보다 세금 감면을 받게 된다고 밝혔습니다.

예를 들어, 과세 소득이 월 1,000만 동인 개인은 월 25만 동이 감면되고, 과세 소득이 월 3,000만 동인 개인은 월 85만 동이 감면되고, 과세 소득이 월 4,000만 동인 개인은 월 75만 동이 감면되고, 과세 소득이 월 8,000만 동인 개인은 월 65만 동이 감면됩니다.

옵션 2의 경우, 기본적으로 월 과세 소득이 5,000만 동 이하인 모든 개인은 옵션 1과 동일한 수준의 세금 감면을 받게 됩니다. 월 과세 소득이 5,000만 동을 초과하는 개인의 경우 감면 폭이 옵션 1보다 더 큽니다.

이전에는 대다수의 의견이 이 옵션 2 쪽으로 기울어졌지만, 각 세금 구간의 소득 수준을 분산하는 동시에 각 세금 구간의 세율을 낮추는 방안(예: 최고 세금 구간을 35%에서 30% 또는 25%로 낮추는 방안)도 제시되었습니다.

재무부는 위의 의견에 대해 태국, 인도네시아, 필리핀 등 많은 국가가 여전히 최고 세율 35%를 적용하고 있으며, 중국, 한국, 일본, 인도 등도 45%를 적용하고 있다고 밝혔습니다.

따라서 두 가지 제안된 방안에 따른 조정은 가족 공제 증가와 기타 공제(건강, 교육 등)를 결합하여 납세자의 세금 부담을 줄이는 데 기여했습니다. 이에 따라 중·저소득층은 개인 소득세가 면제되고, 고소득층도 현재 수준보다 감면받게 됩니다.

출처: https://vtcnews.vn/thue-thu-nhap-ca-nhan-de-xuat-rut-bac-muc-nop-cao-nhat-35-ar963767.html

![[사진] 정치국, 칸토시 당위원회 상무위원회와 협력](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/10461762301c435d8649f6f3bb07327e)

![[사진] 총리, 부처·기관장 영입·이관·임명 결정권 넘겨](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/b2445ecfd89c48bdb3fafb13cde72cbb)

![[사진] 정치국, 라이쩌우성 당위원회 상무위원회와 협력](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/f69437b9ec3b4b0089a8d789d9749b44)

댓글 (0)