|

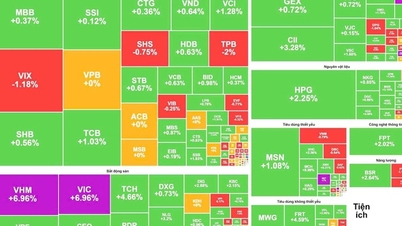

Ab dem 15. Juli 2023 gelten präferenzielle Export- und Importzölle. (Quelle: Investment Newspaper) |

Dementsprechend sieht der ab dem 15. Juli 2023 geltende Tarif für die bevorzugte Ausfuhr- und Einfuhrsteuer gemäß der Liste der steuerpflichtigen Gegenstände im Einzelnen wie folgt aus:

Ausfuhrsteuertarif gemäß Liste der steuerpflichtigen Gegenstände

Der Exportsteuerplan gemäß der Liste der steuerpflichtigen Waren in Anhang I, herausgegeben mit Dekret 26/2023/ND-CP, umfasst Warencodes (Warencodes), Warenbeschreibungen und Exportsteuersätze, die für jede Warengruppe und exportsteuerpflichtige Waren vorgeschrieben sind.

Falls die exportierten Waren nicht im Exporttarif aufgeführt sind, muss der Zollanmelder den Warencode der exportierten Waren entsprechend dem 8-stelligen Warencode dieser Waren gemäß dem in Abschnitt I, Anhang II, herausgegeben mit Dekret 26/2023/ND-CP, vorgeschriebenen Präferenzimporttarif angeben und muss den Steuersatz in der Exportwarenerklärung nicht angeben.

Exportierte Waren der Gruppe Nr. 211 des Exporttarifs müssen gleichzeitig die folgenden beiden Bedingungen erfüllen:

- Bedingung 1: Vorräte, Rohstoffe, Halbfabrikate (zusammenfassend als Waren bezeichnet) gehören nicht zu den Gruppen mit den Nummern 01 bis 210 im Exporttarif.

- Bedingung 2: Direkt aus den Hauptrohstoffen verarbeitet, bei denen es sich um Ressourcen und Mineralien handelt, wobei der Gesamtwert der Ressourcen und Mineralien zuzüglich der Energiekosten 51 % oder mehr der Produktionskosten des Produkts ausmacht.

Die Ermittlung des Gesamtwerts der Ressourcen und Mineralien zuzüglich der Energiekosten, die 51 % oder mehr der Produktherstellungskosten ausmachen, erfolgt gemäß den Bestimmungen der Dekrete 100/2016/ND-CP und 146/2017/ND-CP sowie etwaiger Änderungen und Ergänzungen.

Exportierte Waren, die den in Klausel 1, Artikel 1 des Dekrets 146/2017/ND-CP genannten Ausschlussfällen unterliegen, sind nicht in Gruppe Nr. 211 des mit Dekret 26/2023/ND-CP erlassenen Exporttarifs enthalten.

Ausfuhrsteuerkennzeichen und Steuersätze für Artikel der Gruppennummer 211:

- Für Waren, die in Position 211 des Ausfuhrtarifs mit 8-stelligen Codes und Warenbeschreibungen der Gruppen 25.23, 27.06, 27.07, 27.08, 68.01, 68.02, 68.03 aufgeführt sind, müssen Zollanmelder den Ausfuhrsteuersatz angeben, der dem in Position 211 angegebenen Warencode entspricht.

Falls der in Gruppe Nr. 211 vorgeschriebene Exportsteuersatz nicht angegeben wird, muss der Steuerzahler zum Zeitpunkt der Zollabfertigung eine Liste mit dem Verhältnis des Wertes von Ressourcen, Mineralien und Energiekosten zu den Produktkosten der exportierten Waren gemäß Formular Nr. 14 in Anhang II, herausgegeben mit Dekret 26/2023/ND-CP, vorlegen, um nachzuweisen, dass der Gesamtwert der Ressourcen, Mineralien und Energiekosten der angegebenen Waren weniger als 51 % der Produktkosten beträgt.

Handelt es sich bei dem Steuerzahler um ein Handelsunternehmen, das Waren von einem Produktionsunternehmen oder einem anderen Handelsunternehmen zum Export kauft, aber den in Gruppe Nr. 211 vorgeschriebenen Exportsteuersatz nicht angibt, muss der Steuerzahler auf der Grundlage der vom Produktionsunternehmen bereitgestellten Informationen eine Erklärung gemäß Formular Nr. 14 in Anhang II oben abgeben, um nachzuweisen, dass das Verhältnis der Kosten für Ressourcen, Mineralien und Energie weniger als 51 % der Produktkosten beträgt.

Steuerpflichtige sind gesetzlich für die Richtigkeit ihrer Erklärungen verantwortlich.

- Für exportierte Waren der Gruppe Nr. 211, die noch nicht mit 8-stelligen Warencodes spezifiziert sind und die oben genannten Bedingungen erfüllen, müssen Zollanmelder die exportierten Waren gemäß den 8-stelligen Warencodes deklarieren, die in Abschnitt I von Anhang II des mit Dekret 26/2023/ND-CP herausgegebenen Zeitplans für präferenzielle Einfuhrzölle angegeben sind, und den Exportsteuersatz mit 5 % angeben.

Tarif der Präferenz-Einfuhrsteuer gemäß der Liste der steuerpflichtigen Gegenstände

Der Zeitplan für den bevorzugten Einfuhrzoll gemäß der Liste der steuerpflichtigen Artikel (Zeitplan für den bevorzugten Einfuhrzoll) in Anhang II des Dekrets 26/2023/ND-CP umfasst:

- Abschnitt I: Bestimmungen zu Vorzugssteuersätzen für die Einfuhr für 97 Kapitel gemäß der Liste der vietnamesischen Export- und Importgüter. Inhalt: Bezeichnungen von Teilen, Kapiteln, Anmerkungen, Anmerkungen zu Unterpositionen, Liste der Einfuhrsteuertabellen mit Warenbeschreibung, Produktcodes (8-stellig) gemäß der Liste der vietnamesischen Export- und Importgüter, vorgeschriebene Vorzugssteuersätze für die Einfuhr für steuerpflichtige Waren.

Falls die Liste der vietnamesischen Export- und Importgüter geändert oder ergänzt wird, muss der Zollanmelder die Beschreibung und den Code der Güter gemäß der geänderten oder ergänzten Liste angeben und den Steuersatz des geänderten oder ergänzten Codes anwenden.

- Abschnitt II: Bestimmungen zur Liste der Waren und zu den Vorzugssteuersätzen für bestimmte Waren in Kapitel 98. Inhalt: Anmerkungen; Klassifizierungsmethode, Bedingungen, Verfahren zur Anwendung der in Kapitel 98 vorgeschriebenen Vorzugssteuersätze für die Einfuhr, Bericht über die Prüfung und Abrechnung der Verwendung von Waren, die den in Kapitel 98 vorgeschriebenen Vorzugssteuersätzen für die Einfuhr unterliegen; Liste der Waren und zu den Vorzugssteuersätzen für die Einfuhr.

+ Für Artikel, die in der Liste der Waren und der bevorzugten Einfuhrsteuersätze gemäß Klausel 3, Abschnitt II, Anhang II aufgeführt sind, die mit dem Dekret 26/2023/ND-CP erlassen wurde, gelten die bevorzugten Einfuhrsteuersätze gemäß Klausel 3, Abschnitt II, Anhang II.

Die Klassifizierung von Waren und die Anwendung bevorzugter Einfuhrsteuersätze in Kapitel 98 für synchrone separate Autoteile (CKD-Autoteile), asynchrone Autoteile, Fahrgestelle mit Motor und Cockpit (Autofahrgestelle mit Cockpit) erfolgen gemäß den Bestimmungen in Klausel 1.1, Abschnitt II, Anhang II.

Artikel: Legierter Stahl mit den Elementen Bor und/oder Chrom und/oder Titan der Position 98.11; Hautfüller, Hautschutzcremes, Gele zur Narbenreduktion der Position 98.25; Nylongewebe 1680/D/2 und 1890 D/2 der Position 98.26; Kupferdraht mit einem größten Querschnitt von mehr als 6 mm, aber nicht mehr als 8 mm der Position 98.30; Polypropylen-Kunststoffgranulat in Primärform der Position 98.37; Nicht legierter Stahl in Stangen und unregelmäßig gewickelten Rollen, warmgewalzt der Position 98.39; Set-Top-Boxen der Position 98.46; Netzförmige Fächer aus Nano-Verbund-Polymerlegierung (Neoweb) der Gruppe 98.47 unterliegen in Kapitel 98 den Vorzugssteuersätzen bei der Einfuhr, wenn sie die in Klausel 1, Abschnitt II, Anhang II festgelegten Normen und technischen Spezifikationen erfüllen.

+ Klassifizierungsmethode, Bedingungen, Verfahren zur Anwendung der in Kapitel 98 vorgeschriebenen Vorzugssteuersätze für die Einfuhr, Bericht über die endgültige Abrechnung der Verwendung von Waren, die den in Kapitel 98 vorgeschriebenen Vorzugssteuersätzen für die Einfuhr unterliegen: Umsetzung gemäß den Bestimmungen in Klausel 2, Abschnitt II, Anhang II.

+ Die in Kapitel 98 für eine Reihe von Waren vorgeschriebene Liste der Waren und der bevorzugten Einfuhrsteuersätze umfasst: Warencode; Warenbeschreibung; entsprechender Warencode dieses Artikels in Abschnitt I von Anhang II zum Zeitplan für bevorzugte Einfuhrsteuern gemäß der Liste steuerpflichtiger Waren; in Kapitel 98 vorgeschriebene bevorzugte Einfuhrsteuersätze.

+ Für Waren, die die Bedingungen für die Einstufung in Kapitel 98 erfüllen und für die gemäß den geltenden Vorschriften besondere Vorzugssteuersätze auf die Einfuhr gelten, können die in den „Special Preferential Import Tax Schedules“ festgelegten besonderen Vorzugssteuersätze auf die Einfuhr oder die in Kapitel 98 des „Preferential Import Tax Schedule“ festgelegten Vorzugssteuersätze auf die Einfuhr angewendet werden.

Bei der Durchführung von Zollverfahren für Waren des Kapitels 98 muss der Zollanmelder in der Spalte „Entsprechender Warencode in Abschnitt I, Anlage II“ des Kapitels 98 angeben und daneben den Warencode des Kapitels 98 eintragen.

[Anzeige_2]

Quelle

![[Foto] „Briefe freilegen“ im Hochwasserzentrum von Lang Son](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760080117518_ndo_br_z7101324112737-07cd4d1c01801a8ccf4ae0cbaf31c4a3-507-jpg.webp)

![[Foto] Ständiges Mitglied des Sekretariats Tran Cam Tu arbeitet mit dem Ständigen Ausschuss des Parteikomitees des Gesundheitsministeriums zusammen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760079818773_image-4-6972-jpg.webp)

![[Foto] Einzigartiges Phu Gia-Pferdehut-Webhandwerk](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760084018320_ndo_br_01-jpg.webp)

Kommentar (0)