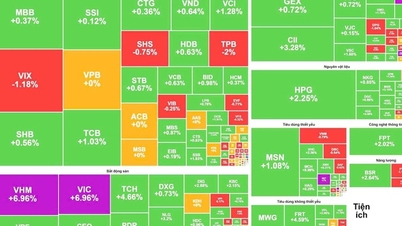

Die Börse erlebte eine Woche starker Rückgänge bei schwacher Liquidität. Positiv wirkte sich vermutlich nur die Aufrechterhaltung der Unterstützungsmarke von 1.250 Punkten und die Anziehung einiger Agrar- und Lebensmittelaktien auf Investoren aus.

Zum Ende der Handelswoche sank der VN-Index um 22,25 Punkte (-1,75 %) auf 1.251,71 Punkte. Der HNX-Index sank um 2,23 Punkte (-0,95 %) auf 232,42 Punkte.

Die Liquidität an beiden Börsen war diese Woche höher als in der Handelswoche nach dem Nationalfeiertag (aufgrund von 5 Handelssitzungen im Vergleich zu 3 Sitzungen in der letzten Woche), aber der durchschnittliche Handelswert pro Sitzung auf dem gesamten Markt sank um 21,29 %.

Obwohl der Handel aufgrund der stark gesunkenen Marktliquidität weniger aktiv war, verkauften ausländische Investoren dennoch netto fast 1.200 Milliarden VND. Bemerkenswert ist, dass diese Gruppe verstärktFPT- Aktien ausschüttete.

Kürzlich veröffentlichten Analysten der ABS Securities Company einen Strategiebericht für September 2024 mit Prognosen zu zwei Börsenszenarien im September.

Szenario 1: Der Markt wird durch Kreditwachstumsmaßnahmen und positive makroökonomische Faktoren unterstützt, außerdem beginnt die Fed am 18. September mit der Senkung der Zinsen und es werden Lösungen zur Marktverbesserung eingesetzt.

Es wird prognostiziert, dass der VN-Index im September weiterhin seitwärts schwanken und seine Amplitude im Bereich von 1.250 - 1.269 bis 1.284 +/- Punkten allmählich verringern wird. Danach muss der VN-Index die Preisspanne von 1.305 - 1.316 Punkten überwinden und den Aufwärtstrend auf höhere Niveaus von 1.340 - 1.395 Punkten in den kommenden Monaten bestätigen.

Szenario 2, das von Experten als sehr wahrscheinlich eingeschätzt wird, sieht eine längere Seitwärtsbewegung des Marktes vor, die sich im Bereich der letzten 5 Monate von 1.165 – 1.185 Punkten bis hin zu 1.300 Punkten aufgrund der noch nicht beendeten Überschwemmungen und des Sturms Yagi fortsetzt und der durch den Sturm verursachte Schaden für die Wirtschaft noch nicht abgeschätzt werden kann.

Das Rong Viet Securities Analysis Center (VDSC) schätzt den Aktienmarkt optimistischer ein und meint, dass der September der Zeitpunkt sein wird, an dem die Fed ihre Geldpolitik umkehren wird.

Der positive makroökonomische Kontext und die Fortschritte bei der Beseitigung der Engpässe zur Erfüllung der FTSE Russell-Hochstufungskriterien werden derweil als Katalysatoren dienen, die dem vietnamesischen Aktienmarkt helfen, seine Erholungsdynamik aufrechtzuerhalten und zu einem Aufwärtstrend zurückzukehren.

VDSC geht davon aus, dass FTSE Russell die Bemühungen der Verwaltungsagentur in diesem Überprüfungszeitraum wahrscheinlich positiv kommentieren wird und dass die Möglichkeit, im Jahr 2025 von FTSE Russell für ein Upgrade zugelassen zu werden, eher besteht, wenn ausländische Investoren und Organisationen während des Prozesses der Nutzung von Vorfinanzierungslösungen positive Kommentare abgeben.

Was die Werte angeht, erwartet VDSC, dass der VN-Index im September im Bereich von 1.250 bis 1.325 Punkten notieren wird. Ziel ist es, die Renditelücke von 4 % zwischen dem Aktienmarkt und 10-jährigen Staatsanleihen näher an den 5-Jahres-Durchschnittswert von 3,6 % zu bringen, was einem KGV von 15,2 entspricht. Dieses Niveau hat der Markt seit Jahresbeginn, als die allgemeine Stimmung positiv blieb, bereits mehrfach erreicht.

[Anzeige_2]

Quelle: https://laodong.vn/kinh-doanh/yeu-thanh-khoan-khien-chung-khoan-kho-but-pha-1394058.ldo

![[Foto] Einzigartiges Phu Gia-Pferdehut-Webhandwerk](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760084018320_ndo_br_01-jpg.webp)

![[Foto] Ständiges Mitglied des Sekretariats Tran Cam Tu arbeitet mit dem Ständigen Ausschuss des Parteikomitees des Gesundheitsministeriums zusammen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760079818773_image-4-6972-jpg.webp)

![[Foto] „Briefe freilegen“ im Hochwasserzentrum von Lang Son](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760080117518_ndo_br_z7101324112737-07cd4d1c01801a8ccf4ae0cbaf31c4a3-507-jpg.webp)

Kommentar (0)