Nợ xấu leo thang dưới thời Chủ tịch Đào Mạnh Kháng

Đã từng có thời kỳ, ABBank là một trong những ngân hàng có tỷ lệ nợ xấu được kiểm soát chặt chẽ, duy trì dưới 3% qua nhiều năm liền. Tuy nhiên, từ khi ông Đào Mạnh Kháng - người có mối quan hệ thân hữu với một nhân vật khác trong hệ sinh thái tập đoàn - nhậm chức Chủ tịch HĐQT ABB vào tháng 4/2018, bức tranh nợ xấu tại ngân hàng đã bắt đầu có những thay đổi đáng lo ngại, đặc biệt với giai đoạn từ năm 2022 trở lại đây.

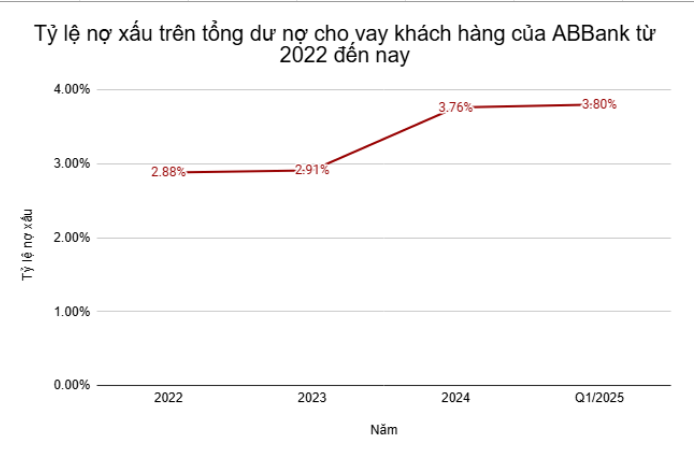

Cuối năm 2022, sau nhiều năm duy trì tỷ lệ nợ xấu thấp, NPL nội bảng của ABBank đã tăng lên 2,88%. Đến giữa năm 2023, tình hình trở nên nghiêm trọng hơn khi tỷ lệ này leo thang lên tới 4,55% - mức cao nhất kể từ năm 2014. Đây là giai đoạn mà ABBank buộc phải tăng cường trích lập dự phòng, ảnh hưởng nặng nề tới lợi nhuận.

Những nỗ lực tái cơ cấu sau đó đã giúp ABBank phần nào kéo giảm tỷ lệ nợ xấu. Cuối năm 2023, tỷ lệ NPL đã hạ nhiệt, tuy nhiên theo BCTC hợp nhất kiểm toán, NPL thực tế vẫn còn ở mức 2,91% - cho thấy rủi ro tín dụng vẫn chưa được xử lý triệt để.

Đến cuối năm 2024, tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng tiếp tục tăng trở lại, lên mức 3,76%, cao hơn đáng kể so với mục tiêu kiểm soát dưới 3% mà Chủ tịch Đào Mạnh Kháng từng công bố trước cổ đông.

Bước sang đầu năm 2025, bức tranh nợ xấu của ABBank vẫn chưa có dấu hiệu cải thiện, thậm chí còn gia tăng. Tại cuối quý 1/2025, ngân hàng ghi nhận tổng nợ xấu nội bảng đạt 3.729 tỷ đồng, tương đương 3,80% tổng dư nợ cho vay khách hàng, nhích nhẹ so với cuối 2024.

Diễn biến trong cơ cấu các nhóm nợ cũng phản ánh rõ xu hướng chất lượng tín dụng tiếp tục đi xuống. So với cuối năm 2024, nợ dưới tiêu chuẩn (nhóm 3) giảm nhẹ từ 630 tỷ đồng còn 613 tỷ đồng, và nợ nghi ngờ (nhóm 4) giảm từ 954 tỷ đồng còn 838 tỷ đồng. Tuy nhiên, nợ có khả năng mất vốn (nhóm 5) - nhóm nợ xấu nặng nhất và khó thu hồi nhất - lại tăng mạnh từ 2.107 tỷ đồng lên 2.278 tỷ đồng, tương ứng mức tăng 8,1% chỉ trong vòng một quý.

Việc các khoản nợ nhóm 3 và nhóm 4 giảm không phản ánh một quá trình xử lý nợ thực chất, mà chủ yếu là do các khoản nợ này đã chuyển dịch sang nhóm 5 - nhóm nợ có rủi ro mất vốn cao nhất. Điều này cho thấy cấu trúc nợ xấu của ABBank đang ngày càng nghiêng về các khoản nợ nặng nhất, làm gia tăng áp lực xử lý và trích lập dự phòng trong các quý tới.

Với diễn biến như trên, mục tiêu kiểm soát NPL xuống dưới 3% và phấn đấu về mức 2% trong năm 2025 mà ban lãnh đạo ABBank từng đặt ra tại ĐHĐCĐ 2025 đang trở nên xa vời. Mạch tăng nợ xấu kéo dài từ năm 2022 tới nay vẫn chưa có dấu hiệu chững lại, đặt ra bài toán rất lớn về năng lực quản trị tín dụng và hiệu quả xử lý nợ của ngân hàng trong thời gian tới.

Rủi ro gia tăng, lợi nhuận chưa tương xứng

Điểm dễ gây ngộ nhận là trong khi bức tranh nợ xấu ngày càng xấu đi, báo cáo lợi nhuận của ABBank lại ghi nhận con số khả quan trong quý đầu năm 2025. Cụ thể, lợi nhuận sau thuế quý 1/2025 đạt 333 tỷ đồng, tăng hơn gấp đôi so với cùng kỳ năm trước.

Tuy nhiên, chất lượng của khoản lợi nhuận này chưa thực sự bền vững. Chi phí dự phòng rủi ro tín dụng trong quý đã tăng gần gấp đôi lên 340 tỷ đồng, cho thấy ngân hàng đang phải "trả giá" cho việc gia tăng rủi ro trong danh mục tín dụng.

Đặc biệt, khi cơ cấu nợ xấu đang ngày càng nghiêng về nhóm 5 - nhóm có khả năng mất vốn cao nhất - nguy cơ phải tiếp tục trích lập dự phòng lớn trong các quý tới là rất rõ ràng. Điều này sẽ bào mòn lợi nhuận tương lai của ngân hàng, bất chấp kết quả tích cực trong ngắn hạn.

Bên cạnh đó, ABBank còn đang đối diện với khoản tạm lỗ lớn từ danh mục đầu tư chứng khoán, tạm lỗ 1.150 tỷ đồng tính đến cuối quý 1/2025 - tăng thêm hơn 30 tỷ đồng so với đầu năm.

Tiền gửi không kỳ hạn (CASA) -vốn là nguồn vốn giá rẻ giúp cải thiện biên lợi nhuận - cũng ghi nhận mức giảm mạnh 16% so với quý trước, phản ánh phần nào sự suy giảm niềm tin của khách hàng.

Ngoài ra, tỷ lệ NIM (biên lãi thuần) của ABBank tiếp tục tụt hậu so với mặt bằng ngành. Quý 1/2025, NIM của ngân hàng chỉ đạt 1,97%, gần như "đội sổ" so với các ngân hàng khác vốn duy trì mức 3–5%.

Như vậy, kết quả lợi nhuận tăng mạnh trong quý đầu năm khó có thể che mờ bức tranh chất lượng tài sản đang xuống cấp và những rủi ro lớn đang tiềm ẩn trong danh mục tín dụng của ABBank. Câu hỏi đặt ra là ai đã và đang là khách hàng vay chính của ngân hàng này? Theo nguồn tin của Thương Trường, một số trong đó có mối liên quan tới hệ sinh thái của một tập đoàn lớn tại Việt Nam. Chúng tôi sẽ tiếp tục thông tin trong những bài viết sắp tới.

Nguồn: https://baodaknong.vn/duoi-thoi-anh-em-chu-tich-dao-manh-khang-no-xau-abbank-abb-leo-thang-sang-2025-van-chua-co-dau-hieu-ha-nhiet-255264.html

![[Ảnh] Chủ tịch Quốc hội Trần Thanh Mẫn tiếp Đại sứ Australia](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/11/00fde116cd17416584f9c6d23619e1c0)

![[Ảnh] Phiên họp thứ ba của Ủy ban Dự thảo sửa đổi, bổ sung một số điều của Hiến pháp năm 2013](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/11/16cab51dafc741719485978eb3ed8ce3)

![[Ảnh] Tổng Bí thư Tô Lâm làm việc với tỉnh Lâm Đồng, Bình Thuận và Đắk Nông](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/11/c3e736d90cda4fe78f96c9bfb68d4e0b)

Bình luận (0)