|

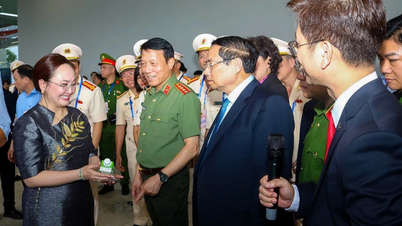

| 市税担当官が団体や企業に表彰状を授与 |

多くの新しい税制が施行される

近年、国会、政府、 財政省は、生産・事業活動、そして納税者の納税義務に直接影響を与える税、手数料、賦課金政策に関する重要な法令文書を多数公布しました。これは、税務管理における法的枠組みを整備する一歩であるだけでなく、企業と納税者が困難を乗り越え、経済・社会の復興と発展を促進するための、寄り添い支え合う精神を示すものでもあります。新たな税制政策は、付加価値税(VAT)と法人所得税(CIT)政策の整備、手数料・賦課金政策の調整、そして地方レベルにおける税務管理権限の明確化という、2つの主要な分野に焦点を当てています。

これに応じて、会議では、市税が新たに発行された税制政策の内容を更新し、広めました。これには、VAT法第48/2024/QH15号および関連法令、2025年6月17日付国会のVAT減額に関する決議第204/2025/QH15号、法人所得税法第67/2025/QH15号などが含まれます。これらの内容は、企業や会計士が新しい規制を迅速かつ正確に把握するのに役立ち、組織や企業が積極的に適応し、規制を遵守し、税金の申告、支払い、還付のプロセスにおける法的リスクを最小限に抑えるための条件を整えます。

市税の評価によると、この地域の企業と納税者は国家予算への義務を履行し、その履行に尽力し、地域の社会経済発展に積極的に貢献してきました。今年最初の6か月間で、フエ市税は6兆7,500億ドンを徴収し、これは財務省の推定額の59.8%、省人民評議会の推定額の59.7%に達し、前年同期比24.8%増加しました。

多くの疑問に答えます

会議では、納税申告と還付に関する多くの問題が納税者から議論されました。問題は、従業員の海外出張時の経費処理、請求書の誤りへの対応、従業員による物品購入の許可、新規企業設立や企業化に伴う税制優遇措置など、多岐にわたりました。これらの問題に対し、市税務局の担当者が直接回答し、それぞれの具体的なケースに応じた対応方法を指導しました。

|

| 企業とサービスプロバイダーが質問を交換し、回答する |

仕入インボイスの誤りの処理状況について、市法定見積税務局のグエン・マイン・フン副局長は、VAT法に基づく仕入インボイスの申告は2つのケースで行われると指摘した。 納税者は、仕入VATが不正確または欠落している月または四半期の税務申告により、納税額が増加するか、還付額が減少する期間に申告する。 仕入VATが不正確または欠落している月または四半期の税務申告により、納税額が減少するか、VAT額のみが増減し、控除額が翌月または四半期に繰り越される期間に申告する。 したがって、事業所が仕入インボイスを誤って申告した場合、誤って申告した仕入税額の増加を申告する必要があり、納税額が減少するか、VAT額のみが増加され、控除額が翌期に繰り越される。

市税務局のレー・ヴァン・ズン副局長は、2025年に公布された新しい税務書類システムは企業を支援するツールであると同時に、税務当局が管理業務をより良く遂行するための法的根拠でもあると断言した。税務当局は、税務行政手続きの改革を継続し、デジタル化を強力に推進し、テクノロジーを活用して企業のコンプライアンスコストを削減することに尽力している。企業と企業家が政策を理解し、適切に実施できるよう、広報、支援、定期的な対話を強化し、「税は企業の発展に伴う収入源を育成するツールである」という原則を適切に実行していく。

|

| 市税担当者が企業からの質問に答える |

新たな税制政策が実践され、効果を発揮するために、フエ市税務局のレー・ヴァン・ズン副局長は、すべての税務官と公務員が奉仕の精神、専門性、献身の精神を持ち、納税者に寄り添い、企業の発展を国の経済の主要な発展とみなすよう要求しました。同時に、企業と商店は、新しい規定を積極的に更新し、税務当局と申告、納税、電子インボイスの使用、財務の透明性に関して調整し、実情を共有し、企業が直面している困難を明確に提示することで、専門家と税務官が指導し、徹底的に解決して誤りを最小限に抑えることが提案されています。業界団体と組合は橋渡し役を果たし、企業の困難を迅速に反映させ、税務当局が迅速に解決し協議できるようにする必要があります。税務当局は常に耳を傾け、支援し、常に企業に寄り添い、サービスの質を絶えず向上させ、公平で透明かつ効果的な税務環境の構築に貢献することを約束します。

会議では、市税務局も2024年に税制政策や税法をうまく実施した29の組織、企業、11人の個人に功労賞を授与した。

出典: https://huengaynay.vn/kinh-te/thong-tin-thi-truong/cac-vuong-mac-ve-thue-duoc-thao-go-giai-dap-157221.html

![[写真] ルオン・クオン大統領がニュージーランド議会のジェリー・ブラウンリー議長と会見](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/29/7accfe1f5d85485da58b0a61d35dc10f)

コメント (0)