ベトナムはどこまで進歩したのか?

FTSEは、2025年10月7日のレビューで、ベトナムをフロンティア市場から新興市場に昇格することを検討する。HSBCは、ベトナムがFTSE指数への昇格に必要な基準を7/9で満たし、要件を満たす上で大きな進歩を遂げたと評価した。

市場が新興市場(EM)に昇格するには、FTSEの「市場の質」フレームワークにおけるいくつかの基準を満たす必要があります。ベトナムは現在、大型株の存在、取引量、市場規模といった定量的な基準を満たしていますが、質的な制約によりフロンティア市場に分類されています。

例えば、FTSEは以前、ベトナムが「デリバリーサイクル(DvP)」と「決済 - 失敗した取引に関連するコスト」の基準を満たしていないと指摘していました。当時、FTSEはこれらの基準を「限定的」、つまり部分的に満たされていないと評価していました。その理由は、ベトナムでは取引前に資金確認を行う必要があるため、取引と決済のプロセスが複雑になっていることにあります。

HSBCは、FTSEの最新アップデートで、ベトナムが9つの基準のうち7つを満たしていることを確認したと述べた。残りの2つの基準については大きな進展が見られており、HSBCの見解では、ベトナムの格上げの根拠を強固なものにしている。「残りの2つの問題、すなわち証券法とKRX取引システムの導入における進展が、ベトナムを格上げに近づけていると考えています。」

なお、FTSEは最終決定を下す前に投資家や証券会社と協議する予定です。格上げが承認された場合、ベトナムの分類を変更し、FTSE指数に組み入れるまでには少なくとも6ヶ月かかります。これは円滑な移行を確保するためです。過去の格上げでは、フロンティアからエマージングへのプロセスには通常約1年かかっていました。

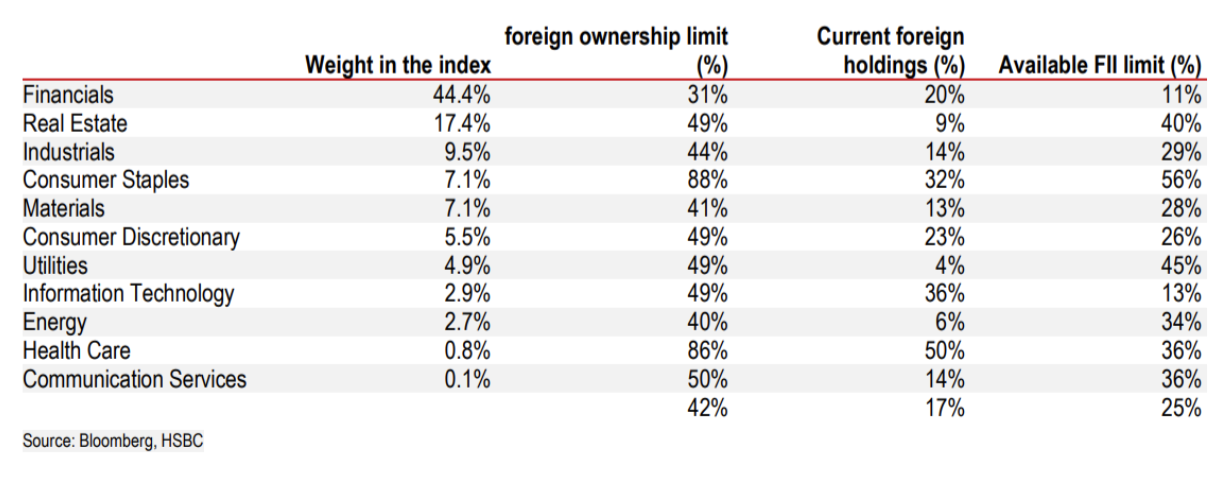

外国人所有制限(FOL)は問題ですか?

FTSEが指摘した問題点の一つは、外国人投資家の登録手続きの複雑さです。また、銀行、航空、通信などの一部のセクターでは、外国人保有比率制限(FOL)が設けられています。これらの制限は通常50%ですが、商業銀行の場合は30%に制限されています。

|

| 特定の業界における外国人所有制限(FOL) |

HSBCは、この制限は、外国人投資家が企業の株式の50%を保有している場合、外国人投資家同士の取引しかできず、外国人投資家専用の価格が設定され、国内取引価格との差が生じることを意味すると考えています。FOLはFTSEの評価において必須の基準ではありませんが、投資家にとって懸念事項となる可能性があります。

現在、VNインデックスのうち、FOL上限に達している銘柄はわずか12銘柄です。VNインデックス全体の平均FOLは42%ですが、実際の外国人保有比率はその半分の約17%です。

なぜベトナムはまだMSCIの監視リストに載っていないのですか?

ベトナムは現在、MSCIの新興国市場アップグレード・ウォッチリストに含まれていません。リストに含まれるには、MSCIのより厳格な評価基準を満たす必要があります。FTSEが9つの基準のみを採用しているのに対し、MSCIは18のファクターからなるフレームワークを採用しています。

MSCIは2024年版グローバル市場アクセシビリティ評価において、ベトナム市場が直面する9つの課題を特定しました。その1つがFOL制限です。その他の課題としては、英語による詳細な情報開示の欠如、海外外国為替市場の不在、国内外国為替取引の制限、取引前の証拠金要件、取引所外送金の制限などが挙げられます。

前回のMSCIレポート以降、国内規制当局はいくつかの制限に対処しようと動いていますが、FOLと為替レートヘッジツールの削除は未解決のままです。 HSBCは、最も楽観的なシナリオでは、MSCIが2026年6月のレビューでベトナムを監視リストに入れた場合、2028年より前に新興国への格上げが行われることは困難になると考えている。

このアップグレードは大規模な資本流入につながるでしょうか?

端的に言えば、答えは「イエス」です。HSBCによると、今回の格上げはベトナムがFTSE All-World、FTSE EM、FTSE Asiaなどの指数に自動的に組み入れられることを意味します。これらの指数を参照するパッシブファンドは、ベトナムの株式またはETFを購入する必要があります。アクティブファンドは、選択権を持ちます。

HSBCの分析によると、アジアおよび新興国のアクティブファンドの大多数は既にベトナム株を保有しています(アジアファンドの38%、新興国ファンドの30%)。現在、アジアファンドはポートフォリオの平均0.5%をベトナム株で保有しています。

近年、ベトナムに進出する専門ファンドの数も急増しています。現在では100を超えるファンドが存在し、運用資産総額は110億米ドルに達しています。これは、2014年末にはわずか17ファンド、運用資産総額は30億米ドルでした。

ベトナムが現在の時価総額レベルで格上げされた場合、FTSEアジア指数では約0.6%、FTSE新興国指数では約0.5%のウェイトになると推定されます。このシナリオでは、主にFTSE新興国指数とFTSEグローバル(米国を除く)に連動するファンドを中心とするパッシブファンドから、約15億ドルの外国資本がベトナム株式市場に流入することになります。

FTSE新興国アジア指数におけるベトナムの比率がインドネシアと同程度の1.3%に達した場合、資本フローは30億ドルに達する可能性がある。

|

| パッシブファンドとアクティブファンドからベトナムへの外国資本流入の推定値 |

アクティブファンドについては、既に多くのファンドがベトナムに拠点を置いています。HSBCは、この要因を考慮すると、このグループのファンドからの資金流入額は、指数におけるベトナムのウェイトに応じて19億ドルから74億ドルの範囲になると推定しています。

まとめると、最も楽観的なシナリオでは、FTSEの格上げによりベトナム株への流入額は最大104億米ドルに達する可能性がある。しかし、実際の資本流入は緩やかで、徐々に分配されるだろう。

アップグレードされた市場からの教訓

過去10年間、多くの市場がMSCIとFTSEによって格上げされてきました。彼らの経験は重要な教訓を与えてくれます。

サウジアラビアとクウェートは、FTSEがフロンティア市場から新興国市場へ格上げした最後の2つの市場です。両国の市場は、格上げ発表前の6ヶ月間は横ばいでした。格上げ発表後、サウジアラビア株は最初の下落まで15%上昇しました。その規模の大きさから、FTSEの組み入れは6つの段階に分けられました。一方、カタールの市場はそれほど好調ではありません。

対照的に、ベトナムは過去6か月間で37%まで急激に増加しており、アップグレードすると他の市場よりも優れたレベルになります。

2014年にMSCIの格上げを受けたUAEやカタールと比較すると、ベトナムも印象的な動きを見せました。UAEは発表前の6ヶ月間で33%上昇し、その後さらに43%上昇しました。カタールは発表から指数への組み入れまでの間に46%上昇しました。しかし、HSBCは、この上昇の大部分はブレント原油価格が1バレル110ドルを超えた時期と一致しているため、格上げだけが要因ではないと指摘しています。

分析チームの見解では、これはアップグレード後の更なる上昇余地が限られている可能性を示している。注意すべき点の一つは、最近の大幅な上昇を受けて、投資家が利益確定売りに出る可能性があることだ。

出典: https://baodautu.vn/hsbc-chung-khoan-viet-nam-co-the-hut-den-10-ty-usd-von-ngoai-sau-nang-hang-d378884.html

![[写真] ファム・ミン・チン首相が国際貨物運送協会連盟(FIATA)の世界大会に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759936077106_dsc-0434-jpg.webp)

![[写真] ファム・ミン・チン首相がタイグエン省の嵐後の洪水被害の克服作業を視察し、指導する](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759930075451_dsc-9441-jpg.webp)

コメント (0)