証券取引所におけるこの大手小売業の「金銭取引」による利益は小さくない… - 写真:MWG

MWG 株は大変おすすめですが、 Mobile World の特別な点は何ですか?

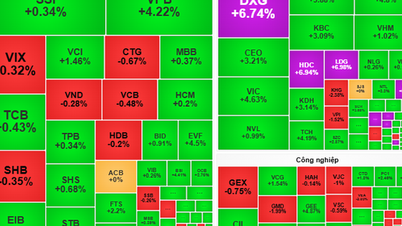

モバイルワールドのMWGコードは直近の取引で1株あたり75,000 VNDで取引され、過去4か月間で20%以上上昇した。

最近、この株は証券会社から顧客に対し、9万ドンを超える目標価格での購入を継続的に推奨されている。

投資論としては、短期的には自社株買い(早ければ10月にも1,000万株実施予定)が株価を支える可能性があるというものだ。

長期的には、2026年以降はBach Hoa Xanhの利益が主な成長原動力となり、一方でErablueチェーンは損益分岐点に達した後に市場シェアを拡大すると予想されている。

モバイルワールドが推進している「越境」分野への展開の可能性については、今のところ言及されていない。2025年第2四半期の財務報告書によると、この小売大手は約49兆ドンの「現金貯蔵庫」を保有している。

具体的には、2025年6月末時点でMWGの総資産は81兆ドンを超え、6ヶ月間で約10兆6,000億ドン増加しました。この大幅な増加は、現金および短期金融投資が過去最高の40兆3,330億ドンに達し、6兆1,000億ドン以上増加したことによるものです。

さらに詳しく言うと、MWGは27兆7,430億ドンの利息のつく銀行預金を持っていると述べた。

さらに同社は利息を得るために、期間1年未満の短期債券やその他の投資に12兆1,300億ドンを投資した。

長期金融投資分野では、MWGは期間1年を超える債券を8,500億ドン「保有」し、利息を享受している。

貸借対照表上のもう一つの注目すべき資本源は、パートナーへの短期融資7兆9,290億ドンであり、これは6か月後に約1兆9,000億ドン増加した。

MWGの現金、預金、短期債券、ローンの合計価値は累計で約49兆ドンに達した。

上記の金額のおかげで、MWGは今年上半期に預金と投資の利息として1兆3,540億ドンを獲得し、前年同期比30%増となり、他の多くの大手上場企業の純利益を上回りました。

お金を集めるだけではない

MWGの約49兆ドンに上る「資金」は、適切に運用されれば安定した利益を生み出すでしょう。しかし、投資家が投資機会を見出す際には、市場の変動や緩い運用といった追加のリスク要因も考慮する必要があります。リスクは拡大し、企業の財務状況と評判に直接的な影響を与える可能性があります。

理論的には、企業は中核事業の健全性だけでなく、金融政策の変動にさらに依存することができます。

大規模な現金および金融投資には、極めて厳格な内部リスク管理が求められます。資本配分、債券の選択、融資パートナーの選択に誤りがあれば、損失が発生する可能性があります。

貸借対照表を見ると、MWGの6月末の負債は50兆9,850億ドンで、年初と比べて約8兆7,000億ドン増加した。

そのうち、短期融資は31兆5,380億ドンで、4兆2,000億ドン以上増加した。報告書には長期融資は記載されていない。

資本金を含め、MWGの資本は30,016億ドンを超え、そのうち自己資本は14,796億ドン、未分配利益は14,297億ドンで、いずれも増加した。

MWGは追加融資の返済のため、「利息費用」に7000億ドンを費やしたが、これは同時期に比べて約1900億ドンの増加である。

一般的に、「マネートレーディング」による純利益は、依然としてMWGのビジネス状況に重要な貢献をしています。

2025年の最初の6か月間で、MWGの純収益は73,754億ベトナムドンとなり、同時期と比べて12.2%増加しました。

そのうち、Gioi Di Dongチェーンは16,595億VNDに達し、総売上高の22.8%を占めました。Dien May Xanhチェーンは32,895億VNDに達し、44.6%を占めました。Bach Hoa Xanhチェーンは22,643億VNDに達し、30.7%を占めました。

経費を差し引いた後のMWGの純利益は3兆2,050億ベトナムドンで、54%増加した。

しかし、MWG を含む小売株に関して考慮すべきリスクは、非必須の消費者需要の回復が予想よりも遅くなる可能性があることです。

さらに、インフレ圧力が高まると生活費が上昇し、購買力が低下して、顧客が携帯電話や電子機器、テクノロジー製品ではなく必需品への支出を優先するようになる可能性もあります。

出典: https://tuoitre.vn/om-49-000-ti-dong-the-gioi-di-dong-buon-tien-kieu-gi-20250907150240895.htm

![[写真] 政治局はドンタップ省とクアンチ省の党委員会常務委員会と協力する](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/3e1c690a190746faa2d4651ac6ddd01a)

![[写真] 政治局はヴィンロン省とタイグエン省の党委員会常務委員会と協力する](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/4f046c454726499e830b662497ea1893)

コメント (0)