パインツリー証券の専門家は、今週の株式市場のパフォーマンスは、柱となる銘柄へのキャッシュフローの戻りとそれが市場全体に波及する能力に大きく左右されると考えている。

株式市場の見通し3-7/3: 柱となる銘柄へのキャッシュフローのリターンに大きく依存

パインツリー証券の専門家は、今週の株式市場のパフォーマンスは、柱となる銘柄へのキャッシュフローの戻りとそれが市場全体に波及する能力に大きく左右されると考えている。

世界の株式市場は、主にアジアで調整局面にあります。ここ1週間の急落により、日本株と韓国株はMA200のテクニカル水準を失い、さらに中国市場の上昇トレンドも阻害されました。特に、タイとフィリピンを含む東南アジアの株式市場は弱気相場に入り、直近の高値から20%以上下落しました。

コモディティ市場では、金価格が先週3%以上下落し、8週間続いた上昇がストップした。安全資産としての役割は、急速に米ドルと米国債に取って代わられた。原油価格も2カ月ぶりの安値を付け、2024年11月以来の月間下落となった。

ドナルド・トランプ米大統領は先週も新たな関税案を発表し、世界の投資家を不安にさせた。米国とウクライナの両大統領による激しい議論の末、ホワイトハウスでの交渉が決裂したことで、地政学的な懸念はさらに高まった。3月4日には、メキシコとカナダへの25%の関税が1か月の延期を経て発効する。さらにトランプ氏は、2025年2月初旬から中国製品に10%の関税を課しているが、さらに中国への10%の追加関税も発表した(3月4日)。これにより、3月4日から中国への税率は20%となる。

国内株式市場は世界株式市場のトレンドに逆行し、6週連続で上昇しました。これは2023年8月中旬以来の最長記録です。先週は全取引日で1,300ポイントの節目を上回りました。指数は週を1,305.36ポイントで終え、前週比8.61ポイント(0.66%)上昇しました。

先週の上昇は主に中型株グループ(+1.36%)に集中し、小型株は+1.05%、VN30は+0.2%と小幅な上昇となりました。注目すべき銘柄グループとしては、建設・建設資材(主に鉄鋼株)(+5.01%)、証券(3.2%)、不動産(+2.58%)などが挙げられます。一方、物流(-2.69%)、航空(-2.48%)、保険(-2.34%)などが挙げられます。

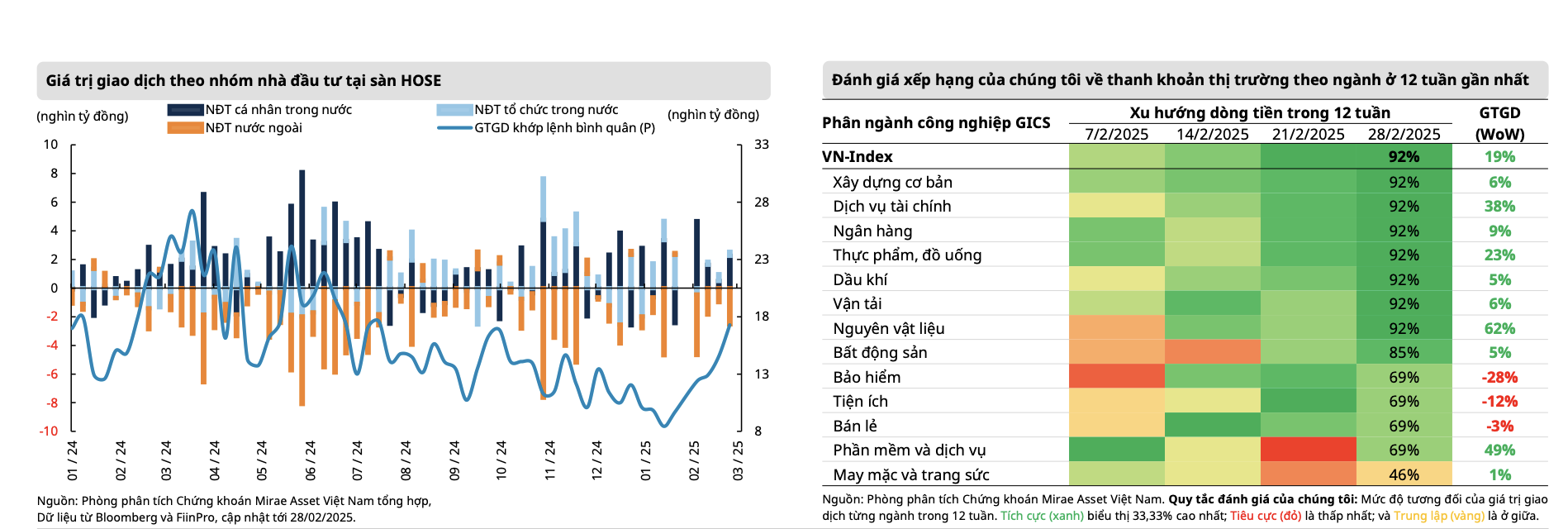

先週のピークモメンタムによりキャッシュフローが急激に増加し、マッチングされた株式取引量は13%以上増加しました。また、流動性は6週連続で改善しました。1セッションあたりの平均マッチング取引額は前週比19%増加し、17兆3,000億VNDを超え、2024年7月以来の高水準となりました。

具体的には、先週の市場流動性は21兆1,370億ドンに達し、前週比13.2%増加しました。このうち、連動流動性は16.3%増加し、19兆4,480億ドンとなりました。2月の流動性は17兆8,610億ドンに増加し、1月比で約40%増加しましたが、同時期比では依然として23.3%低い水準です。年初からの累計では、市場流動性は15兆3,430億ドンに達し、2024年の平均水準と比較して27.2%減少しました。

しかし、上昇の大部分は2月24日の取引で形成され、VN指数は1,300ポイントの心理的抵抗を突破した後、再蓄積状態に入った。特に、銀行やテクノロジー(FPT )など、前期に好調な取引実績を示したグループからの資金流出が続き、鉄鋼、建設、不動産、証券など、まだ値上がり局面に入っていないものの、収益性の向上が見込まれる銘柄グループへと徐々に資金がシフトした。

このうち、最も多くの資金流入を集めた銘柄群は、商工部が中国産熱延コイル(HRC)輸入に対し最大27.83%の臨時反ダンピング税を課したことを受けた鉄鋼株と、FTSEラッセルとKRXシステムによる市場アップグレードへの期待感から証券株だった。

|

| 出典:ミレアセット |

国内投資家の楽観的な見方は市場の上昇モメンタムを引き続き強化し、同時に外国人投資家の売り圧力を相殺した。外国人投資家は2兆7,580億ドン以上の売り越しを記録し、2月の売り越し額は9兆8,500億ドンに達した。年初からの累計売り越し額は16兆6,060億ドンに達した。先週、ダイヤモンド・ファンドと富邦ファンドからのETF資金の引き出し額はそれぞれ463万米ドルと450万米ドル減少した。

先週、売り越された銘柄は、FPT(-4,700億VND)、STB(-4,160億VND)、HPG(-3,690億VND)に集中し、MWG(+5,470億VND)、VNM(+1,700億VND)は買い越しとなりました。過去1か月間に外国人投資家によって売り越された銘柄は、FPT(-1,334億VND)、VNM(-1,119億VND)、MSN(-9,790億VND)、VCB(-7,140億VND)などです。

|

| 出典:MBS |

バリュエーションに関して、MBS証券の専門家によると、市場の現在のPER指数(TTM、直近4四半期のスライド)は2月初旬の13.3倍から14.18倍に上昇したものの、依然として5年間の平均より16.5%低い。PER指数が平均水準である1標準偏差を下回ったのは、2024年10月末から11月初旬にかけてVN指数が1,250ポイントに達した時以来、2度目となる。

未来アセット証券の専門家は、米国が中国に対する10%の追加輸入税の賦課を継続する決定を下した一方、メキシコとカナダに対する新税は30日間の猶予期間を経て3月4日から発効する予定であり、貿易戦争は沈静化する兆しを見せていないと見ている。先週末のゼレンスキー大統領とトランプ大統領の記者会見が円滑に進まなかったことを受け、ロシアとウクライナの停戦合意が予想以上に長期化する見通しで、米国が前線で果たす役割は徐々に予断を許さなくなっている。これは地政学上のマイナス要因の一つとみられるが、米国の消費活動が徐々に減速している現状では、依然として米国の成長見通しが最も重要な要因であるため、株式市場への影響はまだ明確ではない。

ベトナム市場にとって、3月は米国の追加関税決定とそれに伴う税率が4月初旬に発表される見込みで、世界的なキャッシュフローが慎重になる前兆となる。市場はこれらのリスクを注意深く監視する必要がある。ミレー・アセットの見解では、ベトナムのキャッシュフローは、高い取引パフォーマンスをもたらすと見込まれるグループへのシフトが続くと予想され、銀行グループの利益確定売りによる淘汰によって市場は新たな均衡価格帯(1,280~1,290ポイント)に調整した後、再び1,300~1,330ポイントの抵抗線を試す展開となるだろう。

パインツリー証券の専門家によると、2025年2月最終週に市場が1,300ポイントの水準を超えたのは、市場が5セッション連続でこの心理的閾値を維持した約3年ぶりの出来事だった。VN指数は不安定な週を迎えたが、ドナルド・トランプ大統領の保守的な関税政策による相次ぐ打撃や、今年最初の2か月間の公共投資支出額が計画比で減速し、システム全体の信用成長が鈍化するなど、いくつかの不安材料があるにもかかわらず、投資家心理は徐々にポジティブになっている。

パインツリー証券の専門家は、VN指数が依然として重要な心理的節目である1,300ポイント付近で苦戦していることから、今週はより厳しい取引週になると予想しています。銀行株グループの牽引力なしには、明確な突破を確認することは困難です。特に、首相の指示により、金利で不公平な競争を行っている金融機関への厳格な対応が求められ、銀行は「人々と企業を支援するために、貸出金利を引き下げるために利益の一部を喜んで分配する」よう指示されているため、銀行システムの純金利マージン(NIM)がある程度影響を受ける可能性があります。

したがって、来週の展開は、柱銘柄へのキャッシュフローの回帰と、それが市場全体へ波及するかどうかに大きく左右される。小幅な調整シナリオでは、VN指数は1,285~1,290ポイントのレンジを回復し、その後1,330ポイントのレンジが次のターゲットとなるだろう。さらに変動が激しい場合は、1,255~1,260ポイントまで戻る可能性もある。

[広告2]

出典: https://baodautu.vn/goc-nhin-ttck-3-73-phu-thuoc-nhieu-vao-su-tro-lai-cua-dong-tien-vao-nhom-co-phieu-tru-d250433.html

![[写真] ファム・ミン・チン首相が国際貨物運送協会連盟(FIATA)の世界大会に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759936077106_dsc-0434-jpg.webp)

![[写真] ファム・ミン・チン首相がタイグエン省の嵐後の洪水被害の克服作業を視察し、指導する](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759930075451_dsc-9441-jpg.webp)

コメント (0)