9月21日午後、ベトナム中央銀行は、9兆9,950億ドン相当の28日物国債の発行を突然発表しました。利率は年0.69%です。この国債の利払い方法は、期初に一括払いで、満期日は10月19日です。

これは、中央銀行が3月10日以来6ヶ月以上停止していた先物取引サービスを再開した最初の取引です。市場からの資金引き出しは、このところシステムにおける継続的な流動性過剰を背景に行われました。

ベトナム国家銀行が新たに発表した数字によれば、信用の伸びは依然として非常に緩やかで、9月15日時点でわずか5.56%(年間目標は約14~15%)にとどまり、8月末の5.33%水準をわずかに上回るにとどまっている。

前回の会合で、グエン・ティ・ホン総裁は、中央銀行が為替レートを適切に管理できるよう、為替レートを綿密に監視していることを確認した。ダオ・ミン・トゥ副総裁も、金利が下がれば為替レートが再び急騰する可能性があり、金利と為替レートのバランスを取る必要があると述べた。

管理機関による国債を通じた資金引き出しチャネルの再開は、システム内の過剰流動性を削減し、インターバンク市場における金利上昇圧力を生み出すことが期待されます。これは、米国とベトナムの金融政策の相違により大きな圧力にさらされている為替レートにプラスの影響を与えるでしょう。

FIDT投資会社のフイン・ミン・トゥアン社長は、この金融政策の再引き締め策について議論し、これはシステム内の過剰流動性(銀行間金利は年0.15%)の状況では合理的であり、同時に為替レートへの圧力を軽減し、為替レート投機を制限するのに役立つと述べた。

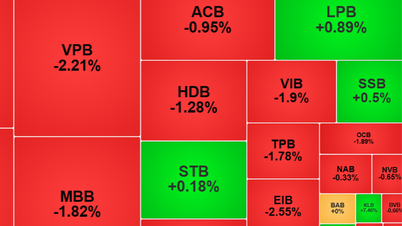

株式市場にとって、このニュースは短期的な心理的影響を与え、市場の調整を促しますが、それほど心配する必要はありません。投資家は、市場が情報を反映した後に買いを入れることができます。

トゥアン氏は「流動性の吸収は為替レートの安定を助け、 経済にとってより安定した回復環境を作り出し、株式市場の中期的な上昇傾向を支える」と評価した。

実際、足元の流動性過剰は為替レートに圧力をかけており、外国人投資家による資金の大幅な引き揚げを招いています。株式市場では、外国人投資家による資金引き揚げは9月初旬から4兆9,000億ドンを超え、年初来最大の水準となっています。

[広告2]

ソース

![[写真] ファム・ミン・チン首相が地方との政府オンライン会議を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[ビデオ] ペトロベトナム50周年記念式典の概要](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[動画] ラム事務総長がペトロベトナムに8つの黄金の言葉を授与:「先駆者 - 優秀 - 持続可能 - グローバル」](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

コメント (0)