ជាមួយនឹងប្រាក់សន្សំចំនួន 3 ពាន់លានដុងនៅធនាគារ ហើយថ្ងៃផុតកំណត់កាន់តែខិតជិតមកដល់ លោក Hoang Dung ( ហាណូយ ) កំពុងឆ្ងល់ថាតើគាត់គួរទិញអាផាតមិន និងជួលវាចេញ ឬបន្តដាក់ប្រាក់នៅក្នុងធនាគារ ហើយរង់ចាំតម្លៃផ្ទះល្វែងធ្លាក់ចុះបន្ថែមទៀតមុនពេលទិញ?

ចែករំលែកទស្សនៈរបស់គាត់លើបញ្ហានេះ លោក Nguyen Quoc Anh អគ្គនាយករងនៃគេហទំព័រ Batdongsan.com.vn មានប្រសាសន៍ថា ការរង់ចាំតម្លៃផ្ទះល្វែងធ្លាក់ចុះយ៉ាងខ្លាំងគឺពិបាកណាស់។ ការផ្គត់ផ្គង់មិនអាចកែលម្អបានឆាប់រហ័សទេ ព្រោះនៅពេលដែលច្បាប់ស្តីពីអាជីវកម្មអចលនវត្ថុដែលបានកែសម្រួលចូលជាធរមាន នោះចំនួនវិនិយោគិនដែលបំពេញតម្រូវការដើម្បីអនុវត្តគម្រោងនឹងថយចុះ។

ទន្ទឹមនឹងនោះ តម្រូវការនៃការកាន់កាប់ផ្ទះតែងតែមានវត្តមាន ជាពិសេសនៅតាមទីក្រុងធំៗ។ ដូច្នេះហើយ ប្រសិនបើអ្នកទិញដើម្បីរស់នៅ អ្នកអាចធ្វើប្រតិបត្តិការនៅពេលដែលហិរញ្ញវត្ថុរបស់អ្នកអនុញ្ញាតឱ្យបំពេញតម្រូវការជាក់ស្តែងនៃការតាំងលំនៅភ្លាមៗ។

ទោះយ៉ាងណាបើតាមលោក Quoc Anh ក្នុងករណីទិញដើម្បីវិនិយោគ អ្នកទិញគួរពិចារណាឲ្យបានល្អិតល្អន់។

“ប្រសិនបើអ្នកវិនិយោគក្នុងរយៈពេលខ្លី អ្នកមិនគួរប្រញាប់ប្រញាល់ដាក់លុយទេ ព្រោះតម្លៃ និងការប្រាក់ក្នុងអាផាតមិនមិនស្ថិតស្ថេរក្នុងដំណាក់កាលនេះទេ។ នៅពេលដែលអ្នកត្រូវការសាច់ប្រាក់លឿន អ្នកវិនិយោគនឹងជួបការលំបាក ប៉ុន្តែប្រសិនបើអ្នកវិនិយោគរយៈពេលវែង ហើយវិនិយោគក្នុងគោលបំណងជួលចេញដើម្បីលំហូរសាច់ប្រាក់ ផ្ទះល្វែងនៅតែជាប្រភេទការវិនិយោគដែលអាចពិចារណាបាន។

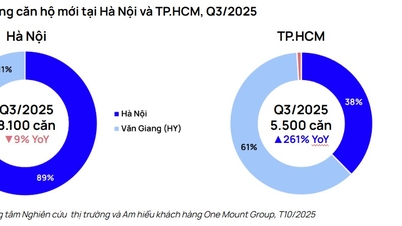

ហេតុផលគឺដោយសារតែកំណើននៃប្រាក់ចំណេញនៃការវិនិយោគអាផាតមិន (អត្រាកំណើនតម្លៃបូកនឹងទិន្នផលជួល) ក្នុងកំឡុងឆ្នាំ 2015-2023 ឈានដល់ 97% ជាប់ចំណាត់ថ្នាក់លេខ 1 បើប្រៀបធៀបទៅនឹងប្រភេទការវិនិយោគផ្សេងទៀតដូចជា ភាគហ៊ុន មាស ប្រាក់សន្សំ រូបិយប័ណ្ណបរទេស។ ព័ត៌មាននេះត្រូវបានចងក្រងដោយពួកយើងដោយផ្អែកលើប្រវត្តិតម្លៃ និងទិន្នន័យធំ” លោក Quoc Anh បានជូនដំណឹង

លោក Quoc Anh ក៏បាននិយាយផងដែរថា វាពិតជាលំបាកណាស់ក្នុងការកំណត់តម្លៃខាងក្រោម ឬកំពូលនៃតម្លៃផ្ទះល្វែង អ្នកទិញ និងអ្នកវិនិយោគគួរតែកំណត់យ៉ាងច្បាស់នូវតម្រូវការរបស់ពួកគេ តាមដានស្ថានភាពទីផ្សារ និងធ្វើការសម្រេចចិត្តនៅពេលដែលតម្រូវការរបស់ពួកគេត្រូវបានបំពេញ។ ក្រៅពីបញ្ហាតម្លៃ ចាំបាច់ត្រូវសិក្សាឱ្យបានហ្មត់ចត់នូវកត្តាសំខាន់ៗជាច្រើនទៀត ដូចជាកេរ្តិ៍ឈ្មោះរបស់អ្នកវិនិយោគ ទីតាំង និងបរិក្ខារនានា ដើម្បីបម្រើជីវិតរបស់ពួកគេឱ្យបានល្អ ឬធានាបាននូវសាច់ប្រាក់ងាយស្រួល និងការជួលប្រកបដោយប្រសិទ្ធភាព។

ទន្ទឹមនឹងនេះ បើតាមលោកស្រី Cao Thi Thanh Huong នាយកជាន់ខ្ពស់នៃនាយកដ្ឋានស្រាវជ្រាវ Savills HCMC ជាធម្មតានៅពេលសម្រេចចិត្តវិនិយោគលើអាផាតមិនសម្រាប់ជួល អ្នកវិនិយោគនឹងផ្តល់អាទិភាពដល់អាផាតមិនដែលបានប្រគល់ហើយមានសៀវភៅពណ៌ផ្កាឈូក ដើម្បីអាចខ្ចីពីធនាគារបាន។ ក្នុងករណីទិញអាផាតមិនថ្មីមានការគណនាកាន់តែច្រើន វាអាចថាការផ្ទេរប្រាក់កក់ដើម្បីរកប្រាក់ចំណេញនឹងជាអាទិភាព បន្ទាប់មកពិចារណាលើការកេងប្រវ័ញ្ចសម្រាប់ជួលដោយរង់ចាំតម្លៃកើនឡើង។

លោកស្រី Huong ជឿជាក់ថា ពេលនេះជាពេលវេលាដ៏ត្រឹមត្រូវក្នុងការវិនិយោគលើអាផាតមិនសម្រាប់ជួល ព្រោះក្នុងរយៈពេល 3-5 ឆ្នាំខាងមុខ ការផ្គត់ផ្គង់អាផាតមិនក្នុងទីក្រុងនឹងនៅខ្វះខាតនៅឡើយ ដោយសារមូលនិធិដីមានកម្រិតសម្រាប់ការអភិវឌ្ឍន៍គម្រោង។ ដូច្នេះបន្ទាប់ពីរយៈពេលនៃការកេងប្រវ័ញ្ចលើការជួល វិនិយោគិនអាចលក់ដើម្បីរីករាយនឹងតម្លៃខុសគ្នាតាមពេលវេលា ខណៈពេលដែលមានលំហូរសាច់ប្រាក់បន្ថែមពីការជួល។

ទោះជាយ៉ាងណាក៏ដោយ អ្នកស្រី Huong បានកត់សម្គាល់ថាសម្រាប់អ្នកវិនិយោគ ការទិញផ្ទះដើម្បីរង់ចាំការឡើងថ្លៃ ឬកេងប្រវ័ញ្ចសម្រាប់ជួលនៅពេលនេះ ក៏ត្រូវការការគណនាយ៉ាងប្រុងប្រយ័ត្នផងដែរ។

ជាដំបូង កេរ្តិ៍ឈ្មោះរបស់អ្នកវិនិយោគ បន្ទាប់មកបញ្ហាតម្លៃលក់ផ្ទះល្វែង។ ក្នុងអំឡុងពេលដំណើរការលក់ ផ្ទះដែលបានលក់នៅដំណាក់កាលក្រោយៗ តែងតែមានតម្លៃខ្ពស់ជាងការលក់មុនៗ។ ដូច្នេះ វិនិយោគិនក៏នឹងអនុវត្តការលើកទឹកចិត្តជាច្រើនផងដែរ ហើយវិធីបង់ប្រាក់មានភាពចម្រុះជាងមុន។ អ្នកទិញត្រូវប្រៀបធៀប និងពិនិត្យតម្លៃដោយប្រុងប្រយ័ត្ន ដើម្បីសម្រេចចិត្តថាតើត្រូវទិញផលិតផលពីដំណាក់កាលមុន ឬដំណាក់កាលបន្ទាប់។

លោកស្រី Huong បានមានប្រសាសន៍ថា “ការទិញផលិតផលក្នុងដំណាក់កាលមុននឹងមានតម្លៃប្រសើរជាង ប៉ុន្តែរយៈពេលទូទាត់នឹងខ្លីជាង ដូច្នេះអ្នកត្រូវរៀបចំធនធានហិរញ្ញវត្ថុជាមុន។ នៅដំណាក់កាលក្រោយៗទៀត ទោះបីជាតម្លៃកាន់តែខ្ពស់ក៏ដោយ តារាងការទូទាត់នឹងកាន់តែយូរ ដូច្នេះសម្ពាធហិរញ្ញវត្ថុនឹងថយចុះ”។

លើសពីនេះ អ្នកជំនាញ Savills កត់សម្គាល់ថា ប្រសិនបើអ្នកវិនិយោគត្រូវប្រើអានុភាពហិរញ្ញវត្ថុបន្ថែមពីធនាគារដើម្បីទិញអាផាតមិន ពួកគេត្រូវតែពិចារណាឱ្យបានហ្មត់ចត់អំពីស្ថានភាពហិរញ្ញវត្ថុរបស់ពួកគេ ជៀសវាងការខ្ចីប្រាក់ច្រើនពេក ដែលនាំឱ្យបន្ទុកបំណុលធំ។ ក្នុងពេលជាមួយគ្នានេះ ពួកគេគួរតែពិចារណាដោយប្រុងប្រយ័ត្ននៅពេលជ្រើសរើសដែនកំណត់ប្រាក់កម្ចី ពីព្រោះគ្មានធនាគារ ឬអ្នកវិនិយោគណាអាចរួមដំណើរជាមួយពួកគេជាមួយនឹងការប្តេជ្ញាចិត្តយូររហូតដល់ 15-20 ឆ្នាំ។ ដូច្នេះ ប្រាក់កម្ចីប្រហែល 50% នៃតម្លៃផលិតផលគឺសមរម្យ ខណៈពេលដែលប្រាក់កម្ចី 70% ឬច្រើនជាងនេះនឹងមានហានិភ័យខ្ពស់។

អាផាតមិនតម្លៃខ្ពស់បង្ខំឱ្យអ្នកទិញតាមប្រមាញ់ផ្ទះសមូហភាពចាស់ដែលមានតម្លៃ២ពាន់លានដុង

តស៊ូលក់អាផាតមិន តើអាផាតមិនចុះត្រជាក់ ឬអស់រយៈពេល«ឆ្កួតតម្លៃ»?

ឆ្លាម ហុង៖ ខ្ញុំសុខចិត្តទិញផ្ទះល្វែងជួលរួចយកលុយនោះទៅជួលផ្ទះវីឡាដើម្បីរស់នៅ។

ប្រភព៖ https://vietnamnet.vn/chung-cu-ha-nhiet-san-tien-ty-co-nen-dau-tu-de-cho-thue-2283086.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ចូលរួមមហាសន្និបាតពិភពលោកនៃសហព័ន្ធអន្តរជាតិនៃសមាគមដឹកជញ្ជូន និងដឹកជញ្ជូនទំនិញ - FIATA](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759936077106_dsc-0434-jpg.webp)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ពិនិត្យ និងដឹកនាំការងារជំនះផលវិបាកនៃទឹកជំនន់បន្ទាប់ពីព្យុះនៅ Thai Nguyen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759930075451_dsc-9441-jpg.webp)

![[រូបថត] បិទសន្និបាតលើកទី១៣ នៃគណៈកម្មាធិការមជ្ឈិមបក្សលើកទី១៣](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759893763535_ndo_br_a3-bnd-2504-jpg.webp)

Kommentar (0)