តើវៀតណាមមកដល់កម្រិតណា?

FTSE នឹងពិចារណាធ្វើឱ្យប្រសើរឡើងនូវប្រទេសវៀតណាមពីទីផ្សារព្រំដែនមួយទៅកាន់ទីផ្សារដែលកំពុងរីកចម្រើននៅក្នុងការពិនិត្យឡើងវិញនៅថ្ងៃទី 7 ខែតុលា ឆ្នាំ 2025។ HSBC បានវាយតម្លៃថាប្រទេសវៀតណាមមានការរីកចម្រើនគួរឱ្យកត់សម្គាល់ក្នុងការបំពេញតម្រូវការជាមួយនឹងលក្ខណៈវិនិច្ឆ័យ 7/9 ដែលត្រូវការសម្រាប់ការធ្វើឱ្យប្រសើរឡើងទៅក្នុងសន្ទស្សន៍ FTSE ។

សម្រាប់ទីផ្សារដែលត្រូវបានធ្វើឱ្យប្រសើរឡើងទៅជាទីផ្សារដែលកំពុងរីកចម្រើន (EM) វាត្រូវតែបំពេញតាមលក្ខណៈវិនិច្ឆ័យជាច្រើននៅក្នុងក្របខ័ណ្ឌ FTSE "គុណភាពនៃទីផ្សារ" ។ បច្ចុប្បន្នវៀតណាមបានបំពេញតាមលក្ខណៈវិនិច្ឆ័យបរិមាណ ដូចជាវត្តមាននៃភាគហ៊ុនធំ ទំហំពាណិជ្ជកម្ម និងទំហំទីផ្សារ ប៉ុន្តែត្រូវបានចាត់ថ្នាក់ជាទីផ្សារព្រំដែនដោយសារតែការកំណត់គុណភាព។

ជាឧទាហរណ៍ FTSE ពីមុនបានកត់សម្គាល់ថាប្រទេសវៀតណាមមិនបំពេញតាមលក្ខណៈវិនិច្ឆ័យសម្រាប់ "វដ្តនៃការដឹកជញ្ជូន (DvP)" និង "ការទូទាត់ - ការចំណាយទាក់ទងនឹងប្រតិបត្តិការដែលបរាជ័យ" ។ នៅពេលនោះ FTSE បានវាយតម្លៃលក្ខណៈវិនិច្ឆ័យទាំងនេះថាជា "មានកំណត់" ដែលមានន័យថាមិនបានបំពេញតាមផ្នែក។ ហេតុផលស្ថិតនៅក្នុងតម្រូវការរបស់វៀតណាមក្នុងការត្រួតពិនិត្យប្រាក់មុនពេលប្រតិបត្តិការ ធ្វើឱ្យប្រតិបត្តិការ និងដំណើរការទូទាត់មានភាពស្មុគស្មាញ។

HSBC បាននិយាយថានៅក្នុងការអាប់ដេតចុងក្រោយរបស់ខ្លួន FTSE បានបញ្ជាក់ថាវៀតណាមឥឡូវនេះបានបំពេញតាមលក្ខណៈវិនិច្ឆ័យប្រាំពីរក្នុងចំណោមប្រាំបួន។ វឌ្ឍនភាពគួរឱ្យកត់សម្គាល់ត្រូវបានធ្វើឡើងលើលក្ខណៈវិនិច្ឆ័យពីរដែលនៅសល់ ដែលតាមទស្សនៈរបស់ HSBC ពង្រឹងករណីរបស់វៀតណាមសម្រាប់ការធ្វើឱ្យប្រសើរឡើង៖ "យើងជឿជាក់ថាវឌ្ឍនភាពលើបញ្ហាពីរដែលនៅសល់ - ច្បាប់មូលបត្រ និងការអនុវត្តប្រព័ន្ធជួញដូរ KRX កំពុងធ្វើឱ្យវៀតណាមខិតទៅជិតការធ្វើឱ្យប្រសើរឡើង" ។

សូមចំណាំថា FTSE ក៏នឹងពិគ្រោះយោបល់ជាមួយអ្នកវិនិយោគ និងក្រុមហ៊ុនមូលបត្រផងដែរ មុនពេលធ្វើការសម្រេចចិត្តចុងក្រោយ។ ប្រសិនបើការធ្វើឱ្យប្រសើរឡើងត្រូវបានបញ្ជាក់ វានឹងចំណាយពេលយ៉ាងហោចណាស់ 6 ខែទៀតដើម្បីផ្លាស់ប្តូរចំណាត់ថ្នាក់ និងរួមបញ្ចូលវៀតណាមនៅក្នុងសន្ទស្សន៍ FTSE ។ នេះគឺដើម្បីធានាឱ្យមានការផ្លាស់ប្តូរដោយរលូន។ ក្នុងការធ្វើឱ្យប្រសើរឡើងមុនៗ ដំណើរការពីព្រំដែនទៅការលេចចេញជាធម្មតាត្រូវចំណាយពេលប្រហែលមួយឆ្នាំ។

ដែនកំណត់កម្មសិទ្ធិបរទេស (FOL) ជាបញ្ហាមែនទេ?

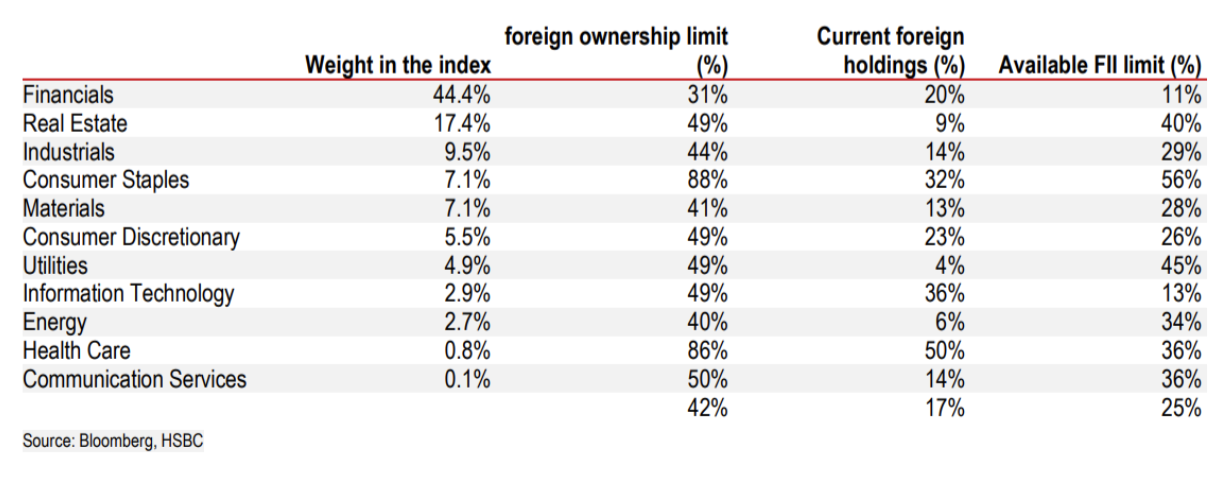

បញ្ហាមួយក្នុងចំណោមបញ្ហាដែល FTSE បានគូសបញ្ជាក់គឺដំណើរការចុះឈ្មោះដ៏ស្មុគស្មាញសម្រាប់អ្នកវិនិយោគបរទេស។ វាក៏មានដែនកំណត់កម្មសិទ្ធិបរទេស (FOL) នៅក្នុងវិស័យមួយចំនួនដូចជា ធនាគារ អាកាសចរណ៍ និងទូរគមនាគមន៍។ ដែនកំណត់ទាំងនេះជាធម្មតា 50% ដោយធនាគារពាណិជ្ជត្រូវបានកំណត់ត្រឹម 30% ។

|

| ដែនកំណត់កម្មសិទ្ធិបរទេស (FOL) នៅក្នុងឧស្សាហកម្មជាក់លាក់ |

HSBC ជឿជាក់ថាដែនកំណត់នេះមានន័យថានៅពេលដែលអ្នកវិនិយោគបរទេសមានភាគហ៊ុន 50% នៃភាគហ៊ុនរបស់ក្រុមហ៊ុននោះ ពួកគេអាចធ្វើពាណិជ្ជកម្មជាមួយគ្នាដោយបង្កើតតម្លៃទុកសម្រាប់វិនិយោគិនបរទេសដែលបង្កើតភាពខុសគ្នាពីតម្លៃជួញដូរក្នុងស្រុក។ ទោះបីជា FOL មិនមែនជាលក្ខណៈវិនិច្ឆ័យចាំបាច់ក្នុងការវាយតម្លៃរបស់ FTSE ក៏ដោយ នេះអាចជាបញ្ហានៃការព្រួយបារម្ភចំពោះវិនិយោគិន។

បច្ចុប្បន្ននេះមានតែភាគហ៊ុនចំនួន 12 នៅក្នុងសន្ទស្សន៍ VN ដែលបានឈានដល់ពិដាន FOL ។ សរុបមក សន្ទស្សន៍ VN-មាន FOL ជាមធ្យម 42% ខណៈពេលដែលសមាមាត្រការកាន់កាប់បរទេសពិតប្រាកដគឺត្រឹមតែពាក់កណ្តាលប៉ុណ្ណោះគឺប្រហែល 17% ។

ហេតុអ្វីបានជាវៀតណាមមិនស្ថិតក្នុងបញ្ជីតាមដានរបស់ MSCI?

បច្ចុប្បន្ន ប្រទេសវៀតណាមមិនស្ថិតក្នុងបញ្ជីតាមដាន EM របស់ MSCI ទេ។ ដើម្បីរួមបញ្ចូល វៀតណាមត្រូវបំពេញតាមលក្ខណៈវិនិច្ឆ័យវាយតម្លៃដ៏តឹងរ៉ឹងបន្ថែមទៀតរបស់ MSCI ។ មិនដូច FTSE ដែលមានលក្ខណៈវិនិច្ឆ័យតែ 9 ទេ MSCI ប្រើក្របខ័ណ្ឌនៃ 18 កត្តា។

នៅក្នុងការវាយតម្លៃលទ្ធភាពទទួលបានទីផ្សារសកលឆ្នាំ 2024 របស់ខ្លួន MSCI បានកំណត់បញ្ហាចំនួន 9 ដែលទីផ្សារវៀតណាមប្រឈមមុខ។ មួយក្នុងចំណោមពួកគេគឺជាដែនកំណត់ FOL ។ បញ្ហាផ្សេងទៀតរួមមានៈ កង្វះព័ត៌មានលំអិតជាភាសាអង់គ្លេស គ្មានទីផ្សារប្តូរប្រាក់ក្រៅប្រទេស ការរឹតបន្តឹងលើការជួញដូររូបិយប័ណ្ណបរទេសក្នុងស្រុក តម្រូវការរឹមមុនពេលជួញដូរ និងការរឹតបន្តឹងលើការផ្ទេរប្រាក់ក្រៅប្រព័ន្ធ។

ចាប់តាំងពីរបាយការណ៍ MSCI ចុងក្រោយមក និយតករក្នុងស្រុកបានផ្លាស់ប្តូរដើម្បីដោះស្រាយការរឹតបន្តឹងមួយចំនួន ប៉ុន្តែការដកចេញនូវ FOLs និងឧបករណ៍ការពារអត្រាប្តូរប្រាក់នៅតែមិនទាន់ដោះស្រាយនៅឡើយ។ HSBC ជឿជាក់ថា នៅក្នុងសេណារីយ៉ូដែលមានសុទិដ្ឋិនិយមបំផុត ប្រសិនបើ MSCI ដាក់ប្រទេសវៀតណាមក្នុងបញ្ជីតាមដានក្នុងការត្រួតពិនិត្យខែមិថុនា ឆ្នាំ 2026 ការអាប់ដេតទៅ EM នឹងពិបាកនឹងកើតឡើងមុនឆ្នាំ 2028។

តើការធ្វើឱ្យប្រសើរឡើងនឹងនាំឱ្យមានលំហូរមូលធនធំឬទេ?

ចម្លើយខ្លីគឺបាទ។ HSBC បាននិយាយថាការធ្វើឱ្យប្រសើរឡើងមានន័យថាវៀតណាមនឹងត្រូវបានបញ្ចូលដោយស្វ័យប្រវត្តិនៅក្នុងសន្ទស្សន៍ដូចជា FTSE All-World, FTSE EM និង FTSE Asia ។ មូលនិធិអកម្មដែលយោងសន្ទស្សន៍ទាំងនេះនឹងត្រូវទិញភាគហ៊ុនវៀតណាម ឬ ETFs ។ មូលនិធិសកម្មនឹងមានសិទ្ធិជ្រើសរើស។

ការវិភាគរបស់ HSBC បង្ហាញថា មូលនិធិសកម្មភាគច្រើននៅអាស៊ី និង EM មានភាគហ៊ុនវៀតណាមរួចហើយ (38% នៃមូលនិធិអាស៊ី និង 30% នៃមូលនិធិ GEM) ។ មូលនិធិអាស៊ីបច្ចុប្បន្នកាន់កាប់ជាមធ្យម 0.5% នៃផលប័ត្ររបស់ពួកគេនៅក្នុងប្រទេសវៀតណាម។

ចំនួនមូលនិធិឯកទេសចូលវៀតណាមក៏បានកើនឡើងយ៉ាងឆាប់រហ័សក្នុងប៉ុន្មានឆ្នាំថ្មីៗនេះ។ ឥឡូវនេះមានមូលនិធិជាង 100 ដែលមានទ្រព្យសម្បត្តិសរុបក្រោមការគ្រប់គ្រងឈានដល់ 11 ពាន់លានដុល្លារអាមេរិក បើធៀបនឹងមូលនិធិចំនួន 17 ប៉ុណ្ណោះដែលមាន 3 ពាន់លានដុល្លារនៅចុងឆ្នាំ 2014 ។

វាត្រូវបានប៉ាន់ប្រមាណថា ប្រសិនបើវៀតណាមត្រូវបានធ្វើឱ្យប្រសើរឡើងនៅកម្រិតមូលធននីយកម្មបច្ចុប្បន្នរបស់ខ្លួន ទម្ងន់របស់វានឹងមានប្រហែល 0.6% នៅក្នុង FTSE Asia និង 0.5% នៅក្នុង FTSE EM ។ នៅក្រោមសេណារីយ៉ូនេះ មូលធនបរទេសប្រហែល 1.5 ពាន់លានដុល្លារនឹងហូរចូលទៅក្នុងទីផ្សារភាគហ៊ុនវៀតណាមពីមូលនិធិអកម្ម ដែលភាគច្រើនមកពីមូលនិធិតាមដាន FTSE EM និង FTSE Global ex US ។

ប្រសិនបើទម្ងន់របស់វៀតណាមនៅក្នុង FTSE EM Asia ឡើងដល់ 1.3% ដែលស្រដៀងនឹងទម្ងន់របស់ប្រទេសឥណ្ឌូនេស៊ី លំហូរមូលធនអាចឈានដល់ 3 ពាន់លានដុល្លារ។

|

| ការប៉ាន់ស្មានដើមទុនបរទេសហូរចេញពីមូលនិធិអកម្ម និងសកម្មចូលវៀតណាម |

សម្រាប់មូលនិធិសកម្ម មនុស្សជាច្រើនមានវត្តមាននៅវៀតណាមរួចហើយ។ ការកែតម្រូវកត្តានេះ HSBC ប៉ាន់ប្រមាណថាលំហូរដើមទុនពីក្រុមមូលនិធិនេះអាចមានចាប់ពី 1.9 ពាន់លានដុល្លារដល់ 7.4 ពាន់លានដុល្លារ អាស្រ័យលើទម្ងន់របស់វៀតណាមនៅក្នុងសន្ទស្សន៍។

សរុបមក នៅក្នុងសេណារីយ៉ូដែលមានសុទិដ្ឋិនិយមបំផុត ការធ្វើឱ្យប្រសើរ FTSE អាចនាំមកនូវចំនួនអតិបរមាចំនួន 10.4 ពាន់លានដុល្លារចូលទៅក្នុងភាគហ៊ុនវៀតណាម។ ទោះជាយ៉ាងណាក៏ដោយ លំហូរចូលដើមទុនពិតប្រាកដនឹងមានកម្រិតមធ្យម និងចែកចាយបន្តិចម្តងៗ។

មេរៀនពីទីផ្សារដែលបានធ្វើឱ្យប្រសើរឡើង

ក្នុងរយៈពេល 10 ឆ្នាំកន្លងមកនេះ ទីផ្សារជាច្រើនត្រូវបានធ្វើឱ្យប្រសើរឡើងដោយ MSCI និង FTSE ។ បទពិសោធន៍របស់ពួកគេផ្តល់មេរៀនសំខាន់ៗ។

អារ៉ាប៊ីសាអូឌីត និងគុយវ៉ែតគឺជាទីផ្សារពីរចុងក្រោយដែលត្រូវបានធ្វើឱ្យប្រសើរឡើងពីព្រំដែនទៅការលេចចេញដោយ FTSE ។ ទីផ្សាររបស់ពួកគេបានធ្លាក់ចុះក្នុងរយៈពេលប្រាំមួយខែដែលឈានទៅដល់ការប្រកាស។ បន្ទាប់ពីការប្រកាសនេះ ភាគហ៊ុនអារ៉ាប៊ីសាអូឌីតបានកើនឡើង 15% រហូតដល់ការដកលើកដំបូង។ ដោយសារទំហំរបស់វា ការដាក់បញ្ចូល FTSE ត្រូវបានបែងចែកទៅជាប្រាំមួយដំណាក់កាល។ ម្យ៉ាងវិញទៀត កាតា មិនសូវមានភាពវិជ្ជមានទេ។

ផ្ទុយទៅវិញ ប្រទេសវៀតណាមបានកើនឡើងយ៉ាងខ្លាំងរហូតដល់ 37% ក្នុងរយៈពេល 6 ខែចុងក្រោយនេះ ដែលជាកម្រិតមួយដែលប្រសើរជាងទីផ្សារផ្សេងទៀតនៅពេលធ្វើឱ្យប្រសើរឡើង។

បើប្រៀបធៀបទៅនឹងការធ្វើឱ្យប្រសើរឡើង MSCI នៅក្នុងឆ្នាំ 2014 ដូចជា UAE និង Qatar វៀតណាមក៏បានធ្វើឱ្យមានការចាប់អារម្មណ៍ផងដែរ។ UAE បានកើនឡើង 33% ក្នុងរយៈពេលប្រាំមួយខែមុនការប្រកាស និង 43% បន្ថែមទៀតបន្ទាប់មក។ ប្រទេសកាតាបានកើនឡើង 46% រវាងការប្រកាស និងការរួមបញ្ចូលរបស់ខ្លួននៅក្នុងសន្ទស្សន៍។ ទោះជាយ៉ាងណាក៏ដោយ HSBC ក៏បានកត់សម្គាល់ផងដែរថាផ្នែកធំនៃការកើនឡើងនេះស្របគ្នានឹងតម្លៃប្រេងឆៅ Brent លើសពី $110/barrel ដូច្នេះវាមិនអាចត្រូវបានសន្មតទាំងស្រុងចំពោះការធ្វើឱ្យប្រសើរឡើងនោះទេ។

នៅក្នុងទិដ្ឋភាពនៃក្រុមវិភាគនេះបង្ហាញថាបន្ទប់សម្រាប់ការកើនឡើងបន្ថែមទៀតបន្ទាប់ពីការធ្វើឱ្យប្រសើរឡើងអាចមានកម្រិត។ កត្តាមួយដែលត្រូវប្រុងប្រយ័ត្នគឺលទ្ធភាពដែលអ្នកវិនិយោគនឹងលក់ដើម្បីយកប្រាក់ចំណេញបន្ទាប់ពីការកើនឡើងយ៉ាងខ្លាំងនាពេលថ្មីៗនេះ។

ប្រភព៖ https://baodautu.vn/hsbc-chung-khoan-viet-nam-co-the-hut-den-10-ty-usd-von-ngoai-sau-nang-hang-d378884.html

![[រូបថត] ស្ពាន Binh Trieu 1 ត្រូវបានសាងសង់រួចរាល់ កម្ពស់ 1.1m ហើយនឹងបើកឱ្យធ្វើចរាចរនៅចុងខែវិច្ឆិកា។](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/2/a6549e2a3b5848a1ba76a1ded6141fae)

Kommentar (0)