នេះក៏ត្រូវបានចាត់ទុកថាជាបញ្ហាស្នូលផងដែរ នៅពេលដែលឧស្សាហកម្មធនាគារប្រឈមមុខនឹងបញ្ហាជាច្រើនក្នុងការធានាសុវត្ថិភាព និងសុវត្ថិភាពសម្រាប់ប្រព័ន្ធបម្រើប្រជាជនឱ្យកាន់តែប្រសើរ និងប្រសើរជាងមុន...

ធនាគារកំពុងប្រឈមមុខនឹងបញ្ហាសុវត្ថិភាពតាមអ៊ីនធឺណិត

នៅក្នុងបរិបទនៃការពន្លឿនការផ្លាស់ប្តូរឌីជីថល ធនាគារក៏កំពុងប្រឈមមុខនឹងបញ្ហាសុវត្ថិភាព និងសុវត្ថិភាពផងដែរ។ ទាំងនេះរួមមានបញ្ហាសុវត្ថិភាពទិន្នន័យនៅលើឧបករណ៍ចល័តសម្រាប់អាជីវកម្ម ការកំណត់អត្តសញ្ញាណហានិភ័យខាងក្នុង ការលេចធ្លាយទិន្នន័យ ការវាយប្រហារការអ៊ិនគ្រីបទិន្នន័យ...

យោងតាមលោក Nguyen Duc Thang ប្រធាននាយកដ្ឋានប្រឹក្សាអាស៊ី ប៉ាស៊ីហ្វិក នៃ Group-IB និន្នាការនៃការវាយប្រហារ និងការក្លែងបន្លំកំពុងកើនឡើង ហើយឧក្រិដ្ឋជនតាមអ៊ីនធឺណិតកំពុងផ្លាស់ប្តូរយុទ្ធសាស្ត្ររបស់ពួកគេជានិច្ច ដើម្បីទាញយកភាពងាយរងគ្រោះនៃវេទិកាឌីជីថលថ្មី ដោយតម្រូវឱ្យធនាគារបង្កើនការវិនិយោគធនធានសម្រាប់វិធានការឆ្លើយតប។

បញ្ហាប្រឈមទាំងនេះមិនតូចទេនៅពេលធនាគារធ្វើប្រតិបត្តិការក្នុងសម័យធនាគារឌីជីថល។ លើសពីនេះ ធនាគារត្រូវប្រឈមមុខនឹងតុល្យភាពរវាងសុវត្ថិភាព និងបទពិសោធន៍អ្នកប្រើប្រាស់។

តាមទស្សនៈនៃបច្ចេកវិទ្យាឧបករណ៍ចល័ត លោក Dinh Trong Du អ្នកជំនាញដំណោះស្រាយអាជីវកម្ម ក្រុមឧស្សាហកម្មឧបករណ៍ចល័ត Samsung Vina Electronics Co., Ltd. បានចែករំលែកថា នៅពេលដែលអាជីវកម្មអនុវត្តឧបករណ៍ចល័តយ៉ាងទូលំទូលាយទៅក្នុងប្រតិបត្តិការ វាក៏មានបញ្ហាប្រឈមក្នុងសុវត្ថិភាពទិន្នន័យ ការគ្រប់គ្រងព័ត៌មាន និងការគ្រប់គ្រងឧបករណ៍ក្លាយជាកិច្ចការបន្ទាន់។

ទន្ទឹមនឹងនេះដែរ លោក Tran Quoc Long ប្រធាននាយកដ្ឋានបច្ចេកទេសនៃក្រុមហ៊ុន Vietsunshine (អ្នកផ្តល់សេវាសន្តិសុខបណ្តាញ) បានចង្អុលបង្ហាញថា ការបាត់បង់សុវត្ថិភាព និងសុវត្ថិភាពនៃប្រព័ន្ធនេះក៏កើតចេញពីហានិភ័យដែលអាចមកពីចរាចរណ៍ដែលបានអ៊ិនគ្រីប និងចរាចរខាងក្នុងដែលផ្លាស់ទីផ្តេក ដែលជា "ចំណុចងងឹត" ដ៏ធំបំផុតសម្រាប់ទិន្នន័យអតិថិជន និងប្រព័ន្ធទូទាត់។ ហើយប្រសិនបើមិនមានផែនការរួចរាល់ទេ នេះគឺជាមូលហេតុដើមនៃការបាត់បង់សុវត្ថិភាពសម្រាប់ប្រព័ន្ធ។

លោក Vu Duy Hien អគ្គលេខាធិការរងនៃសមាគមសន្តិសុខតាមអ៊ីនធឺណិតជាតិបានមានប្រសាសន៍ថា ហេដ្ឋារចនាសម្ព័ន្ធព័ត៌មានវិទ្យានៅធនាគារជាច្រើនមិនត្រូវបានវិនិយោគទាន់ពេលវេលា ខ្វះការអាប់ដេត និងខ្វះធនធានមនុស្សឯកទេស។ ភាពស្មុគស្មាញនៃការរួមបញ្ចូលសេវាកម្មខាងក្រៅជាច្រើនពីក្រុមហ៊ុន fintech កិច្ចសហប្រតិបត្តិការជាមួយអ្នកផ្តល់កម្មវិធី និងសេវាកម្មពពកបើកហានិភ័យនៃខ្សែសង្វាក់ផ្គត់ផ្គង់ដ៏ធំ។

ទន្ទឹមនឹងនោះ ទោះបីជាបទប្បញ្ញត្តិច្បាប់ និងស្តង់ដារសន្តិសុខតាមអ៊ីនធឺណិតត្រូវបានផ្តោតកាន់តែខ្លាំងឡើងក៏ដោយ ការអនុវត្ត ការត្រួតពិនិត្យ ការត្រួតពិនិត្យ និងស្តង់ដារនៃធនាគារនៅតែមិនស្មើគ្នា។

"ក្នុងកំឡុងឆ្នាំ 2024-2025 ធនាគារ ជាពិសេសវិស័យហិរញ្ញវត្ថុ ជាទូទៅតែងតែប្រឈមមុខនឹងសម្ពាធយ៉ាងខ្លាំងលើសន្តិសុខតាមអ៊ីនធឺណិត ដែលផ្តើមចេញពីការកើនឡើងយ៉ាងឆាប់រហ័សនៃឌីជីថល សេវាធនាគារអេឡិចត្រូនិក កាបូបអេឡិចត្រូនិក ក៏ដូចជាការរួមបញ្ចូលនៃ fintech, AI, cloud... លោក ហៀន មានប្រសាសន៍ថា ប្រតិបត្តិការរបស់គ្រឹះស្ថានហិរញ្ញវត្ថុនីមួយៗ ប៉ុន្តែក៏អាស្រ័យលើទំនុកចិត្តរបស់អតិថិជន និងស្ថិរភាពនៃប្រព័ន្ធហិរញ្ញវត្ថុជាតិ»។

អតិថិជនជាកណ្តាល

យោងតាមអ្នកជំនាញ ឧស្សាហកម្មធនាគារគឺស្ថិតនៅជួរមុខនៃដំណើរការបំប្លែងឌីជីថលជាតិ ដោយមានការជឿនលឿនយ៉ាងខ្លាំងក្នុងការអនុវត្តបច្ចេកវិទ្យាថ្មីៗ ចាប់ពីធនាគារឌីជីថល បញ្ញាសិប្បនិម្មិត រហូតដល់ការវិភាគទិន្នន័យធំ និង blockchain ។

ចែករំលែកបទពិសោធន៍ក្នុងការគ្រប់គ្រងទិន្នន័យនៅធនាគារ លោក Nguyen Hung អគ្គនាយក TPBank មានប្រសាសន៍ថា TPBank បានអនុវត្តដំណោះស្រាយជាបន្តបន្ទាប់ ចាប់ពីការកសាងមជ្ឈមណ្ឌលទិន្នន័យឯកជន ការសម្អាតទិន្នន័យ ការការពារការបាត់បង់ ក៏ដូចជាការគ្រប់គ្រងគោលការណ៍សុវត្ថិភាពសម្រាប់ប្រព័ន្ធ ...

ទាក់ទងនឹងបញ្ហាប្រឈមនៃហានិភ័យសន្តិសុខតាមអ៊ីនធឺណិត លោក Nguyen Quoc Hung អនុប្រធាន និងជាអគ្គលេខាធិការសមាគមធនាគារវៀតណាមបានមានប្រសាសន៍ថា ឧស្សាហកម្មធនាគារត្រូវតែដោះស្រាយបញ្ហាជាច្រើនក្នុងពេលតែមួយ។ ទាំងនេះរួមបញ្ចូលការធ្វើស្តង់ដារ និងការសម្អាតទិន្នន័យនៅមាត្រដ្ឋានប្រព័ន្ធទាំងមូល។ ការកសាងស្ថាបត្យកម្មទិន្នន័យបង្រួបបង្រួមជំនួសឱ្យដំណោះស្រាយត្រួតស៊ីគ្នា។ ការបង្កើតក្របខណ្ឌគ្រប់គ្រងទិន្នន័យដែលដើរទន្ទឹមគ្នាជាមួយនឹងសុវត្ថិភាព ឯកជនភាព និងក្រមសីលធម៌ទិន្នន័យ។ ការលើកកម្ពស់សមត្ថភាពក្នុងការតភ្ជាប់ទិន្នន័យដែលបានគ្រប់គ្រងរវាងធនាគារ និងវេទិកាកំណត់អត្តសញ្ញាណ ទិន្នន័យចំនួនប្រជាជន អាជីវកម្ម ពាណិជ្ជកម្មអេឡិចត្រូនិក ការធានារ៉ាប់រង និងទូរគមនាគមន៍។

ទន្ទឹមនឹងនេះ ឧស្សាហកម្មធនាគារត្រូវតែកែលម្អសមត្ថភាពវិភាគទិន្នន័យតាមពេលវេលាជាក់ស្តែងរបស់ខ្លួន ដើម្បីបម្រើដល់ការសម្រេចចិត្តភ្លាមៗក្នុងការផ្តល់ឥណទាន ការគ្រប់គ្រងហានិភ័យប្រតិបត្តិការ និងការត្រួតពិនិត្យការក្លែងបន្លំ។ គោលការណ៍សំខាន់បំផុតគឺថា “អតិថិជនត្រូវតែស្ថិតនៅកណ្តាលនៃតម្លៃ បទពិសោធន៍ សុវត្ថិភាព និងទំនុកចិត្ត”។

អគ្គលេខាធិការនៃសមាគមសន្តិសុខតាមអ៊ីនធឺណិតជាតិ លោក Vu Duy Hien បាននិយាយថា ឧស្សាហកម្មធនាគារគួរតែតម្រង់ទិសបញ្ហាមួយចំនួន ដើម្បីពង្រឹងអភិបាលកិច្ចសន្តិសុខតាមអ៊ីនធឺណិត។

ដូច្នោះហើយ ធនាគារត្រូវបង្កើតក្របខ័ណ្ឌគ្រប់គ្រងហានិភ័យសុវត្ថិភាពតាមអ៊ីនធឺណិតដែលមានស្តង់ដារ។ ពង្រឹងសមត្ថភាពការពារ និងការរកឃើញឧប្បត្តិហេតុដំបូង។ គ្រប់គ្រងខ្សែសង្វាក់ផ្គត់ផ្គង់បច្ចេកវិទ្យា និងដៃគូខាងក្រៅ; ការពារទិន្នន័យនិងភាពឯកជន; សហការ និងចែករំលែកព័ត៌មាន; បង្កើនការយល់ដឹង និងចែករំលែកការទទួលខុសត្រូវពីអតិថិជនដល់បុគ្គលិក។

ដោយសង្កត់ធ្ងន់លើតួនាទីនៃការផ្លាស់ប្តូរឌីជីថល ទេសាភិបាលរងធនាគាររដ្ឋលោក Pham Tien Dung បាននិយាយថា ទិន្នន័យគឺជាមូលដ្ឋានគ្រឹះ និងធនធាន ប៉ុន្តែអតិថិជនគឺជាមជ្ឈមណ្ឌល។ ដូច្នេះ ឧស្សាហកម្មធនាគារត្រូវបំពេញកត្តាបីយ៉ាង៖ ការបង្កើតកម្មវិធីល្អ និងឆ្លាតវៃសម្រាប់អតិថិជន។ គាំទ្រអតិថិជនប្រកបដោយប្រសិទ្ធភាព; ការពារសិទ្ធិ និងផលប្រយោជន៍ស្របច្បាប់របស់អតិថិជន។

ការប្រមូលទិន្នន័យចាប់ពីប្រព័ន្ធរបាយការណ៍ស្ថិតិ ការត្រួតពិនិត្យព័ត៌មានឥណទាន ប្រព័ន្ធ CIC ការប្រឆាំងការលាងលុយកខ្វក់ ដល់កម្មវិធីអាជីវកម្មទាំងអស់ត្រូវបានអនុវត្តស្របតាមបទប្បញ្ញត្តិច្បាប់ ...

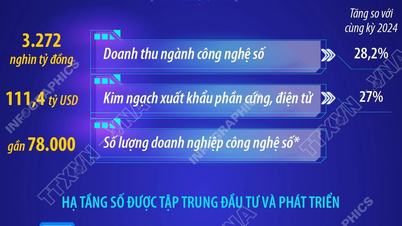

យោងតាមព័ត៌មានពីសមាគមធនាគារវៀតណាម សេវាធនាគារជាមូលដ្ឋានភាគច្រើនត្រូវបានធ្វើឌីជីថលតាមបណ្តាញអេឡិចត្រូនិក ធនាគារជាច្រើនបានកត់ត្រាប្រតិបត្តិការជាង 95% ធ្វើឡើងតាមរយៈបណ្តាញឌីជីថល។ ប្រព័ន្ធអេកូធនាគារឌីជីថលមានភាពចម្រុះ និងឆ្លាតវៃកាន់តែខ្លាំងឡើង ដែលអនុញ្ញាតឱ្យអតិថិជនអនុវត្តសេវាកម្មយ៉ាងពេញលេញ ចាប់ពីការផ្ទេរប្រាក់ ការទូទាត់វិក្កយបត្រ ការសន្សំ រហូតដល់ប្រាក់កម្ចីភ្លាមៗនៅលើទូរស័ព្ទដៃរបស់ពួកគេ។

សមាមាត្រនៃមនុស្សពេញវ័យដែលមានគណនីធនាគារនៅវៀតណាមបានឈានដល់ជិត 87% ។ តម្លៃនៃការទូទាត់មិនមែនសាច់ប្រាក់គឺស្មើនឹង 25 ដងនៃផលិតផលក្នុងស្រុកសរុប (GDP) ។ ក្នុងរយៈពេល 7 ខែដំបូងនៃឆ្នាំ 2025 ប្រតិបត្តិការតាមរយៈលេខកូដ QR បានកើនឡើងជិត 67% ក្នុងបរិមាណ និងបានកើនឡើង 159% នៅក្នុងតម្លៃធៀបនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024។

ប្រភព៖ https://hanoimoi.vn/khai-thac-du-lieu-phai-gan-voi-an-ninh-an-toan-717334.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ចូលរួមពិធីបើកការដ្ឋានសាងសង់គម្រោងសំខាន់ៗចំនួនពីរនៅទីក្រុង Hai Phong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/27/6adba56d5d94403093a074ac6496ec9d)

Kommentar (0)