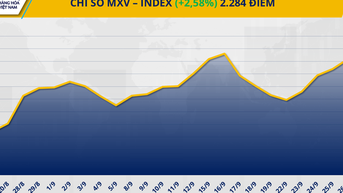

សម្ពាធផ្គត់ផ្គង់ធ្វើឱ្យតម្លៃប្រេងធ្លាក់ចុះ

យោងតាមក្រុមហ៊ុន Vietnam Commodity Exchange (MXV) ទីផ្សារថាមពលបានស្ថិតក្នុងពណ៌ក្រហមនៅក្នុងវគ្គជួញដូរកាលពីម្សិលមិញ នៅពេលដែលទំនិញសំខាន់ៗភាគច្រើនបានធ្លាក់ចុះយ៉ាងខ្លាំង។ តម្លៃប្រេង WTI បានធ្លាក់ចុះជិត 3.5% ធ្លាក់ចុះមកត្រឹម 63.4 USD/ធុង ខណៈប្រេង Brent ក៏ធ្លាក់ចុះជាង 3% មកត្រឹម 67.9 USD/barrel។ សញ្ញាវិជ្ជមានអំពីការផ្គត់ផ្គង់បានលេចឡើងនៅចុងសប្តាហ៍ដោយបញ្ឈប់ការកើនឡើង 4 វគ្គជាប់ៗគ្នាពីមុន។

OPEC+ ទំនងជានឹងប្រកាន់ខ្ជាប់នូវផែនការរបស់ខ្លួនក្នុងការបង្កើនផលិតកម្មចំនួន 137,000 បារ៉ែលក្នុងមួយថ្ងៃក្នុងខែវិច្ឆិកា បន្ទាប់ពីកិច្ចប្រជុំនៃប្រទេសសមាជិកសំខាន់ៗចំនួនប្រាំបីដែលគ្រោងធ្វើនៅថ្ងៃទី 5 ខែតុលា។ ការផ្លាស់ប្តូរនេះមានគោលបំណងពង្រីកចំណែកទីផ្សារ និងឆ្លើយតបទៅនឹងសម្ពាធពីសហរដ្ឋអាមេរិកក្នុងការបង្កើនការផ្គត់ផ្គង់ និងតម្លៃប្រេងត្រជាក់។ ចាប់តាំងពីខែមេសាមក OPEC + បានបង្កើនកូតាផលិតកម្មសរុបរបស់ខ្លួនជាង 2.5 លានបារ៉ែលក្នុងមួយថ្ងៃ ស្មើនឹងប្រហែល 2.4% នៃតម្រូវការពិភពលោក ដែលបានបញ្ចប់ការបញ្ច្រាសនៃការកាត់បន្ថយ 2.2 លានបារ៉ែលក្នុងមួយថ្ងៃ និងចាប់ផ្តើមបញ្ច្រាសការកាត់បន្ថយលើកទីពីរចំនួន 1.65 លានបារ៉ែលក្នុងមួយថ្ងៃក្នុងខែតុលា។

សម្ពាធធ្លាក់ចុះលើតម្លៃក៏មកពីប្រទេសអ៊ីរ៉ាក់ ដែលជាប្រទេសផលិតប្រេងឆៅធំទីពីរ របស់ពិភពលោក ។ កាលពីថ្ងៃទី 27 ខែកញ្ញា ក្រសួងប្រេងអ៊ីរ៉ាក់បានប្រកាសថា ខ្លួនបានបន្តការនាំចេញប្រេងពីតំបន់ស្វយ័តឃឺដនៅភាគខាងជើងទៅកាន់ប្រទេសទួរគី បន្ទាប់ពីមានការរំខានអស់រយៈពេលជាងពីរឆ្នាំកន្លះ។ កិច្ចព្រមព្រៀងថ្មីរវាងរដ្ឋាភិបាលក្រុងបាកដាដ តំបន់ស្វយ័តឃឺដ និងក្រុមហ៊ុនបរទេសត្រូវបានគេរំពឹងថានឹងបង្កើនសមត្ថភាពដឹកជញ្ជូនដល់ 150,000-160,000 បារ៉ែល/ថ្ងៃ តាមរយៈកំពង់ផែ Ceyhan និងអាចឈានដល់អតិបរមា 230,000 បារ៉ែល/ថ្ងៃនាពេលអនាគតដ៏ខ្លីខាងមុខនេះ។

ផ្ទុយទៅនឹងប្រេងឆៅ ឧស្ម័នធម្មជាតិនៅអាមេរិកបានបន្តធ្លាក់ចុះនិន្នាការនេះ។ នៅចុងបញ្ចប់នៃវគ្គនេះ តម្លៃឧស្ម័នធម្មជាតិនៅលើ NYMEX បានកើនឡើងជិត 1.9% ដល់ $3.27/MMBtu ។ កត្តាជំរុញចម្បងបានមកពីការព្យាករណ៍អាកាសធាតុក្តៅត្រលប់មកវិញ ការកើនឡើងតម្រូវការអគ្គិសនី និងប្រេងឥន្ធនៈសម្រាប់រោងចក្រថាមពល។ លើសពីនេះទៀតទិន្នន័យ BloombergNEF បានបង្ហាញថាការនាំចេញឧស្ម័នធម្មជាតិរបស់សហរដ្ឋអាមេរិកបានកើនឡើងយ៉ាងខ្លាំងនាពេលថ្មីៗនេះដែលរួមចំណែកដល់ការកើនឡើងតម្លៃក្នុងអំឡុងពេលវគ្គជួញដូរ។

COMEX ទង់ដែងកើនឡើងសម្រាប់វគ្គទីពីរជាប់គ្នា។

ផ្ទុយទៅនឹងនិន្នាការទូទៅនៅក្នុងទីផ្សារទំនិញ អំណាចទិញបានបន្តគ្របដណ្តប់លើក្រុមលោហៈ នៅពេលដែលធាតុ 8/10 បានកើនឡើងក្នុងតម្លៃនៅក្នុងវគ្គដំបូងនៃសប្តាហ៍។ គួរកត់សម្គាល់ថាតម្លៃនៃកិច្ចសន្យាទង់ដែង COMEX បានកើនឡើង 2.53% ដល់ 10,785 ដុល្លារ/តោន ដែលជាកម្រិតខ្ពស់បំផុតក្នុងរយៈពេលពីរខែកន្លងមកនេះ។

យោងតាម MXV ការកើនឡើងតម្លៃទង់ដែងត្រូវបានគាំទ្រយ៉ាងខ្លាំងដោយកត្តាសំខាន់ពីរ។ ទីមួយ សន្ទស្សន៍ USD បានបន្តធ្លាក់ចុះ 0.25% ដល់ 97.91 ពិន្ទុ ដែលធ្វើអោយទំនិញដែលតំណាងដោយ USD រួមទាំងទង់ដែង កាន់តែមានភាពទាក់ទាញដល់អ្នកវិនិយោគដែលកាន់រូបិយប័ណ្ណផ្សេងទៀត។ ទីពីរ ការរំខានការផ្គត់ផ្គង់នៅអណ្តូងរ៉ែ Grasberg (ឥណ្ឌូនេស៊ី) ដែលជាអណ្តូងរ៉ែទង់ដែងធំជាងគេទីពីររបស់ពិភពលោក មិនត្រូវបានដោះស្រាយទេ។ បន្ទាប់ពីឧបទ្ទវហេតុកាលពីដើមខែនេះ Freeport Indonesia និង រដ្ឋាភិបាល នៃប្រទេសនេះបានសម្រេចចិត្តផ្អាកការជីករ៉ែជាបណ្តោះអាសន្នដើម្បីផ្តោតលើការជួយសង្គ្រោះដោយដាក់ទិន្នផលពិភពលោកក្រោមសម្ពាធយ៉ាងខ្លាំង។

យោងតាមក្រុមហ៊ុន Goldman Sachs ឧបទ្ទវហេតុនេះអាចកាត់បន្ថយការផលិតទង់ដែងចំនួន 160,000 តោននៅឆមាសទីពីរនៃឆ្នាំ 2025 និង 200,000 តោនទៀតនៅឆ្នាំ 2026 ដោយផ្លាស់ប្តូរតុល្យភាពនៃការផ្គត់ផ្គង់-តម្រូវការឆ្នាំ 2025 ពីអតិរេកចំនួន 105,000 តោនទៅឱនភាពចំនួន 5,500 តោន។ BMI ក៏បានបង្កើនការព្យាករណ៍របស់ខ្លួនសម្រាប់ឱនភាពផ្គត់ផ្គង់សកលនៅឆ្នាំ 2026 ដល់ 400,000 តោន ខណៈដែល Citi បានព្រមានអំពីកង្វះខាតបន្ថែមទៀតប្រហែល 350,000 តោននៅឆ្នាំ 2027។ តួលេខទាំងនេះបង្ហាញថាសមតុល្យទីផ្សារកំពុងធ្លាក់ចុះបន្តិចម្តងៗឆ្ពោះទៅរកឱនភាពក្នុងរយៈពេលមធ្យម។

ម្យ៉ាងវិញទៀត ប្រទេសចិន ដែលជាអ្នកប្រើប្រាស់ទង់ដែងដ៏ធំបំផុតរបស់ពិភពលោក កំពុងបង្ហាញសញ្ញានៃការកំណត់ការពង្រីកសមត្ថភាពចម្រាញ់។ មូលហេតុចម្បងគឺថាថ្លៃកែច្នៃរ៉ែ (TC/RC) បានធ្លាក់ចុះដល់កម្រិតទាបបំផុត ដោយបង្ខំឱ្យរោងចក្រជាច្រើនចុះកិច្ចសន្យាជាមួយនឹងថ្លៃសេវាជិត 0 ដុល្លារ/តោន ដើម្បីរក្សាការផ្គត់ផ្គង់។ ការផ្លាស់ប្តូរនេះអាចធ្វើឱ្យតម្រូវការរ៉ែទង់ដែងឆៅចុះខ្សោយក្នុងរយៈពេលខ្លី ដែលរារាំងការកើនឡើងតម្លៃ។ ទោះជាយ៉ាងណាក៏ដោយ ការបរាជ័យរបស់ឧស្សាហកម្មនេះក្នុងការពង្រីកសមត្ថភាពក៏បង្កឱ្យមានហានិភ័យនៃកង្វះខាតទង់ដែងចម្រាញ់ក្នុងរយៈពេលប៉ុន្មានឆ្នាំខាងមុខ ជាពិសេសនៅពេលដែលតម្រូវការលោហៈនេះនៅក្នុងការផលិតរថយន្តអគ្គិសនី និងប្រព័ន្ធបណ្តាញអគ្គិសនីនៅក្នុងប្រទេសចិននៅតែកើនឡើងយ៉ាងឆាប់រហ័ស។

ប្រភព៖ https://baochinhphu.vn/thi-truong-hang-hoa-chung-lai-sau-chuoi-5-phien-khoi-sac-102250930094658958.htm

![[រូបថត] អគ្គលេខាបក្ស To Lam ទទួលជួបឯកអគ្គរដ្ឋទូតអាមេរិកប្រចាំនៅវៀតណាម Marc Knapper](https://vphoto.vietnam.vn/thumb/382x610/vietnam/resource/IMAGE/2025/9/29/c8fd0761aa184da7814aee57d87c49b3)

![[រូបថត] ការបើកមហាសន្និបាតបក្សយោធាលើកទី ១២ សម្រាប់អាណត្តិ ២០២៥-២០៣០](https://vphoto.vietnam.vn/thumb/382x610/vietnam/resource/IMAGE/2025/9/30/2cd383b3130d41a1a4b5ace0d5eb989d)

![[រូបថត] មហាសន្និបាតលើកទី ១ របស់គណៈកម្មាធិការបក្សខេត្ត Phu Tho អាណត្តិ ២០២៥-២០៣០](https://vphoto.vietnam.vn/thumb/382x610/vietnam/resource/IMAGE/2025/9/30/1507da06216649bba8a1ce6251816820)

![[រូបថត] អគ្គលេខាធិកា To Lam លេខាគណៈកម្មាធិការយោធាមជ្ឈិមចូលរួមមហាសន្និបាតបក្សលើកទី ១២ នៃកងទ័ព](https://vphoto.vietnam.vn/thumb/382x610/vietnam/resource/IMAGE/2025/9/30/9b63aaa37ddb472ead84e3870a8ae825)

![[រូបថត] អគ្គលេខាធិកា To Lam ចូលរួមក្នុងពិធីអបអរសាទរខួបលើកទី 80 នៃវិស័យប្រៃសណីយ៍ និងទូរគមនាគមន៍ និងខួបលើកទី 66 នៃវិស័យវិទ្យាសាស្ត្រ និងបច្ចេកវិទ្យា។](https://vphoto.vietnam.vn/thumb/382x610/vietnam/resource/IMAGE/2025/9/29/8e86b39b8fe44121a2b14a031f4cef46)

Kommentar (0)