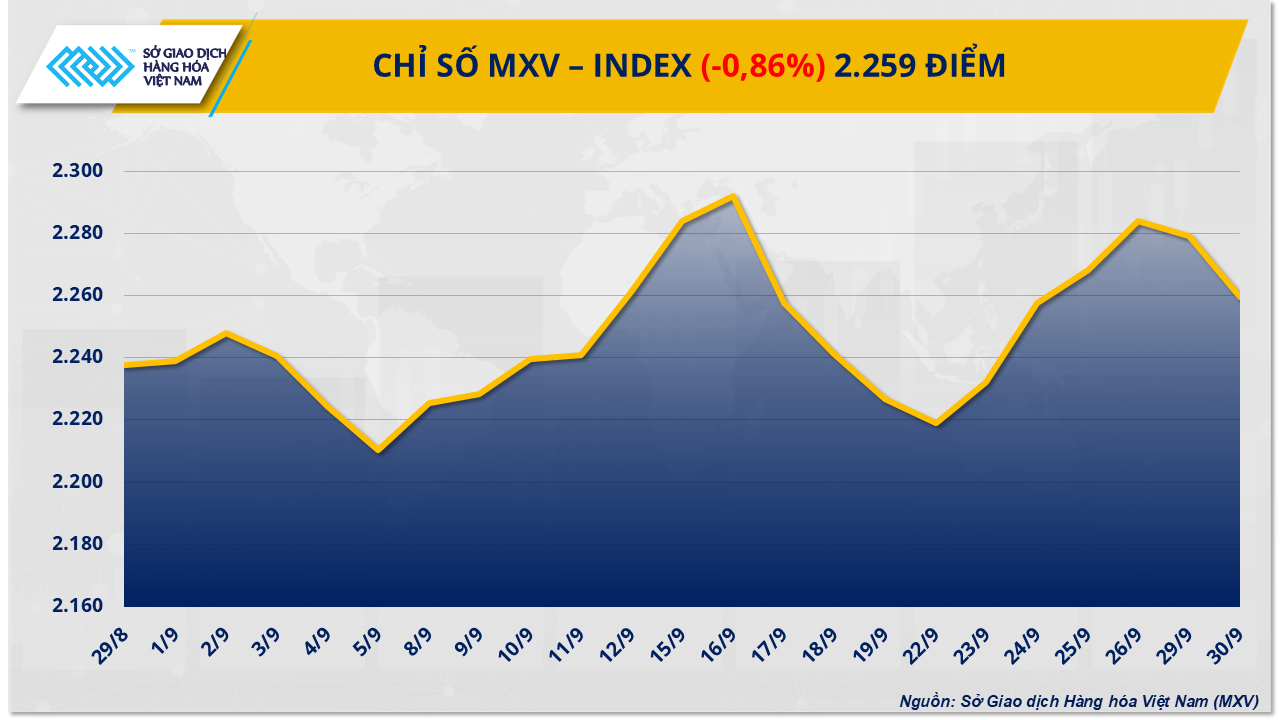

Zum Handelsschluss fiel der MXV-Index weiter um 0,86 % auf 2.259 Punkte. Auf dem Markt für Industrierohstoffe fielen die Kakaopreise auf den niedrigsten Stand der letzten elf Monate. Bedenken hinsichtlich einer möglichen weiteren Produktionssteigerung der OPEC+ im nächsten Monat führten dazu, dass die Ölpreise ihren Rückgang bis in die gestrige Sitzung fortsetzten.

Der weltweite Kakaomarkt wird weiterhin von Angebots- und Nachfragedruck bestimmt.

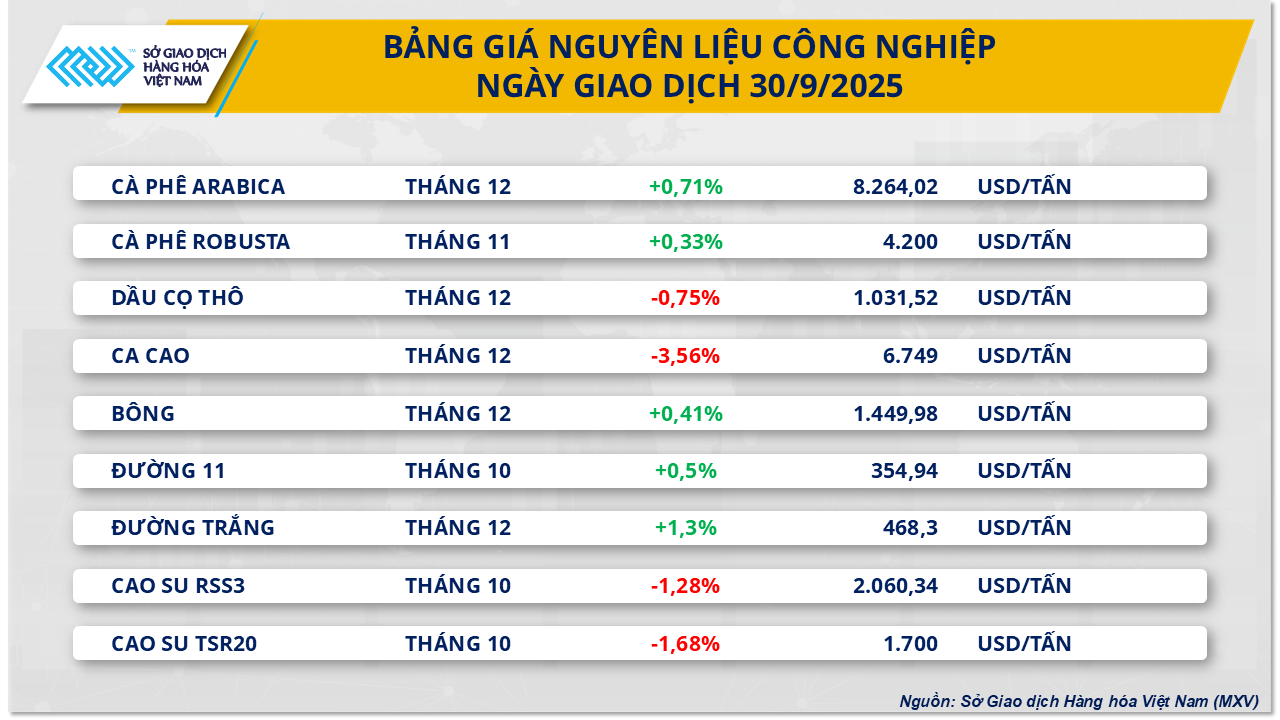

Zum gestrigen Handelsschluss verzeichnete der Markt für Industrierohstoffe eine relativ gemischte Entwicklung. Insbesondere Kakao verzeichnete einen Rückgang um 3,65 % auf 6.749 USD/Tonne – den niedrigsten Stand der letzten 11 Monate.

Laut MXV ist der Druck vor allem auf die Erwartung einer verbesserten Versorgung in der Elfenbeinküste zurückzuführen – dem weltgrößten Kakaoexporteur. Überdurchschnittliche Niederschläge in der vergangenen Woche weckten die Hoffnung auf eine längere Erntesaison mit reichlicher und qualitativ hochwertigerer Produktion Anfang nächsten Jahres. Diese Aussicht reicht aus, um den Markt von der schweren Knappheitssituation zu befreien, die den Markt das ganze Jahr 2024 über heimgesucht hatte.

Der Druck auf die Kakaopreise kommt jedoch nicht nur von der Angebotsseite. Nach sieben Wochen des Drucks führen hohe Preise und hohe Zölle zu einem starken Rückgang der weltweiten Kaufkraft und bringen die Schokoladenindustrie in eine schwierige Phase. Zwei große Konzerne, Lindt & Sprüngli und Barry Callebaut, haben ihre Gewinnprognosen nach unten korrigiert, nachdem die Umsätze im ersten Halbjahr stärker als erwartet zurückgingen. Barry Callebaut, der weltgrößte Schokoladenhersteller, verzeichnete im zweiten Quartal einen Umsatzrückgang von 9,5 Prozent – den niedrigsten Quartalsrückgang seit einem Jahrzehnt.

Darüber hinaus werden am 16. Oktober die Zahlen zur Kakaovermahlung im dritten Quartal für Europa, Nordamerika und Asien veröffentlicht. Zuvor hatten die Daten des zweiten Quartals gezeigt, dass die europäische Mahlproduktion im Vergleich zum Vorjahr um 7,2 Prozent zurückging, in Asien um 16,3 Prozent und in Nordamerika um 2,8 Prozent.

Die Kakaovorräte in der Elfenbeinküste sind jedoch bislang weiter zurückgegangen, was den jüngsten Rückgang der Kakaopreise gebremst hat. In der Woche bis zum 28. September erreichten die Kakaoankünfte nur 600 Tonnen, ein deutlicher Rückgang gegenüber 5.000 Tonnen in der Vorwoche und 17.000 Tonnen im gleichen Zeitraum des Vorjahres. Kumuliert beliefen sich die gesamten Kakaoankünfte seit Beginn des Erntejahres 2024–2025 auf 1,691 Millionen Tonnen, 3,5 % weniger als die 1,75 Millionen Tonnen des Vorjahres und 19 % unter dem Fünfjahresdurchschnitt von 2,1 Millionen Tonnen. Die neue Ernte hat nun begonnen, an Fahrt aufzunehmen, und wird voraussichtlich zwischen Oktober und Dezember ihren Höhepunkt erreichen.

Energiemärkte sehen sich mit Spekulationen über die OPEC+-Produktion konfrontiert

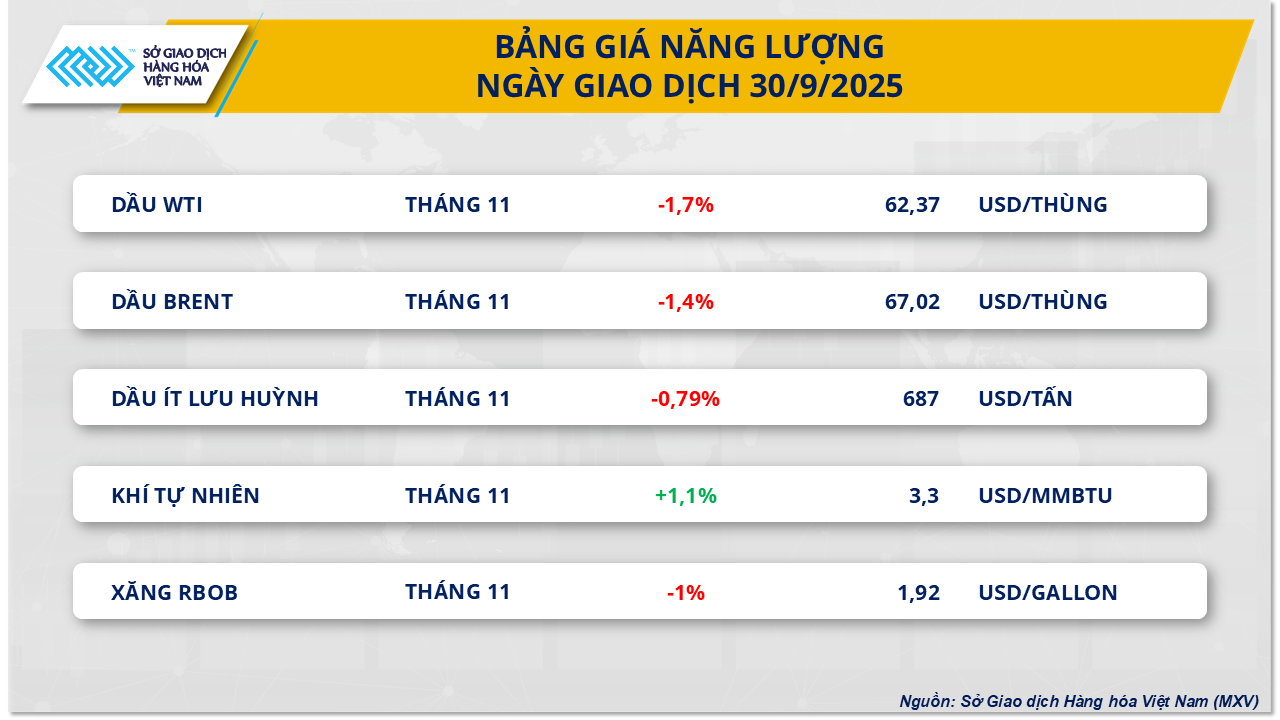

Nicht ohne Grund erlebte auch der Energiekonzern einen enormen Verkaufsdruck auf die meisten seiner wichtigsten Rohstoffe. Die Preise für beide Rohölprodukte fielen auf den niedrigsten Stand seit etwa drei Wochen. Der Brent-Ölpreis notierte bei 67,02 USD/Barrel, was einem Rückgang von rund 1,4 % entspricht. Auch der WTI-Ölpreis verzeichnete einen Rückgang von rund 1,7 % und fiel auf 62,37 USD/Barrel.

Derzeit liegt der Fokus der Anleger weiterhin auf der Entscheidung der OPEC+ über die Erhöhung der Rohölproduktion im November. Am Markt wird viel über eine mögliche Produktionssteigerung im Bereich von 137.000 bis 411.000 Barrel pro Tag spekuliert. Bloomberg berichtete einst über ein Szenario, in dem die OPEC+ die Produktion auf bis zu 500.000 Barrel pro Tag erhöhen könnte. Die OPEC dementierte dies jedoch später in einem Social-Media-Post offiziell. Die Aussicht auf eine Produktionssteigerung zur Rückgewinnung globaler Marktanteile bleibt jedoch die Hauptbremse für die Ölpreise, insbesondere da das Angebot auch durch die Wiederaufnahme der Rohölexporte aus dem Norden des Irak beeinträchtigt wird.

Die Aussicht auf ein globales Ölüberangebot wird unterdessen durch den Monatsbericht der US-Energieinformationsbehörde (EIA) weiter verstärkt. Demnach stieg die US-Rohölproduktion im Juli um 109.000 Barrel/Tag auf 13,64 Millionen Barrel/Tag und lag damit über dem Rekordniveau vom Juni. Die Internationale Energieagentur (IEA) und TotalEnergies prognostizieren gleichzeitig eine anhaltende Überangebotssituation für 2025 und 2026.

Darüber hinaus üben Sorgen über die politische Instabilität in den USA weiterhin Druck auf die Ölpreise aus. Die republikanische Regierung von Präsident Donald Trump hat sich mit den demokratischen Abgeordneten noch nicht auf eine Haushaltsverlängerung geeinigt, obwohl die letzte Frist für die Verabschiedung des Haushalts durch den Kongress heute Morgen, am 1. Oktober, abläuft. Sollte der Kongress den Haushalt nicht rechtzeitig verabschieden und die Regierung teilweise stilllegen müssen, würden auch viele öffentliche Dienste unterbrochen, was zu einer Verzögerung der Veröffentlichung wichtiger Wirtschaftsberichte führen würde.

Einer Analyse der ANZ Bank zufolge führt dieses Risiko zu einem Abwärtsdruck auf die Ölpreise, da die Anleger befürchten, dass die politische und soziale Instabilität in naher Zukunft zu einem Rückgang der Energienachfrage in den USA führen wird.

Quelle: https://baotintuc.vn/thi-truong-tien-te/luc-ban-tiep-tuc-chiem-uu-the-gia-ca-cao-va-dau-tho-chiu-suc-ep-lon-20251001082755031.htm

![[Foto] Premierminister Pham Minh Chinh nimmt am Weltkongress der International Federation of Freight Forwarders and Transport Associations - FIATA teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759936077106_dsc-0434-jpg.webp)

![[Foto] Premierminister Pham Minh Chinh inspiziert und leitet die Arbeiten zur Überwindung der Folgen der Überschwemmungen nach dem Sturm in Thai Nguyen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759930075451_dsc-9441-jpg.webp)

![[Foto] Abschluss der 13. Konferenz des 13. Zentralkomitees der Partei](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759893763535_ndo_br_a3-bnd-2504-jpg.webp)

Kommentar (0)