Das Gesamtvermögen übersteigt eine halbe Million Milliarden VND

Zum 30. Juni 2025 beliefen sich die Gesamtaktiva vonVIB auf über 530.000 Milliarden VND, ein Anstieg von 8 % gegenüber dem Jahresanfang. Der ausstehende Kreditsaldo überstieg 356.000 Milliarden VND, ein Anstieg von 10 %, der auf ein gleichmäßiges Wachstum in den Sektoren Einzelhandel, KMU, Firmenkunden und Finanzinstitute zurückzuführen ist. Insbesondere der Einzelhandelssektor ist weiterhin ein Lichtblick mit flexiblen, digitalisierten und kundenorientierten Kreditprodukten. Insbesondere hat VIB ein Wohnungsbaudarlehenspaket in Höhe von 45.000 Milliarden VND mit dem Anreiz „1 Milliarde leihen, in den ersten 5 Jahren nur 1 Million VND/Monat als Kapital zurückzahlen“ aufgelegt, um jungen Menschen den Zugang zu Wohnraum zu erleichtern. Das Darlehenspaket hat einen festen Zinssatz ab 5,9 %/Jahr, eine superschnelle Genehmigung dank KI und ermöglicht eine flexible Rückzahlung ohne Vorfälligkeitsentschädigung. Im KMU- und Firmenkundensegment baut VIB die Kreditvergabe weiterhin selektiv aus und konzentriert sich dabei auf die Unterstützung von Betriebskapitalflüssen sowie der Produktion und des Geschäftsbedarfs der Kunden im Kontext niedriger Zinsen.

Die Kundeneinlagen stiegen stetig um 10 % und erreichten über 304.000 Milliarden VND. Insbesondere die CASA- und Super Yield-Konten verzeichneten im Vergleich zum Jahresbeginn einen Zuwachs von 51 %, was die Wirksamkeit der Strategie zur Optimierung des ungenutzten Cashflows zeigt.

Das Anfang 2025 eingeführte Super Yield-Konto von VIB hat mehr als 500.000 aktivierte Kunden angezogen und damit den hochwertigen potenziellen Kundenstamm für Bankprodukte und -dienstleistungen erheblich erweitert.

Im Halbjahresbericht 2025 der VIB heißt es zudem, dass sich der Index für die Qualität der Aktiva der Bank im ersten Halbjahr weiter verbessert habe. Die Quote der uneinbringlichen Forderungen sank auf 2,54 Prozent und damit um 0,14 Prozentpunkte gegenüber dem Ende des ersten Quartals. Das Kreditportfolio der VIB wies weiterhin ein hohes Maß an Sicherheit auf. Mehr als 75 Prozent der ausstehenden Kredite entfielen auf das Privatkunden- und KMU-Segment. Insbesondere die Schulden der Gruppe 2 gingen weiter zurück.

Im zweiten Quartal schloss VIB die Zahlung der Bardividende in Höhe von 7 % ab, wie auf der Hauptversammlung 2025 genehmigt. Die Indikatoren für das Sicherheitsmanagement blieben auf einem optimalen Niveau: Die Eigenkapitalquote (CAR) nach Basel II erreichte 12,0 % (Vorschrift: über 8 %), die Kredit-Einlagen-Quote (LDR) lag bei 77 % (Vorschrift: unter 85 %), die kurzfristige Kapitalquote für mittel- und langfristige Kredite betrug 23 % (Vorschrift: unter 30 %) und die stabile Eigenkapitalquote (NSFR) nach Basel III betrug 111 % (Basel-III-Standard: über 100 %).

Der 6-Monats-Gewinn stieg um 9 %, was die Umsatzdiversifizierung fördert

Am Ende der ersten sechs Monate des Jahres 2025 verzeichnete VIB ein Betriebseinkommen von über 9.700 Milliarden VND und einen Vorsteuergewinn von über 5.000 Milliarden VND, ein Plus von 9 % gegenüber dem gleichen Zeitraum. Der Nettozinsertrag erreichte mehr als 7.700 Milliarden VND und war weiterhin der Hauptbeitrag im Kontext der Förderung von Privatkundenkrediten mit wettbewerbsfähigen Zinssätzen und der Konzentration auf hochwertige Kunden mit guten Sicherheiten.

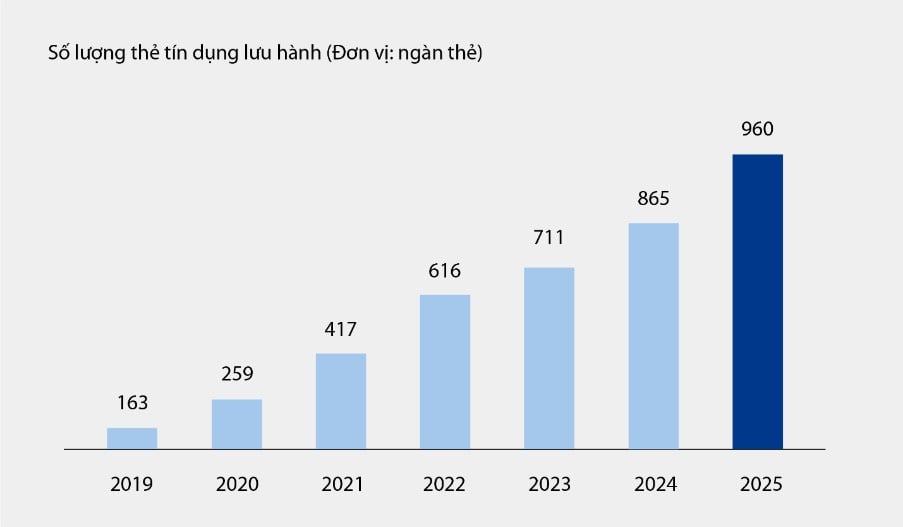

Die zinsunabhängigen Erträge leisteten einen positiven Beitrag und machten rund 21 % des gesamten Betriebsertrags aus, hauptsächlich aus Gebühren und Serviceleistungen. Zum 30. Juni 2025 waren fast eine Million Kreditkarten der VIB im Umlauf, wobei die Gesamtausgaben nach sechs Monaten mehr als 67.900 Milliarden VND erreichten, ein Anstieg von 15 % gegenüber dem gleichen Zeitraum. Darüber hinaus trugen neue Produkte und Dienstleistungen auf der digitalen Banking-Plattform, wie Rechnungszahlung, internationaler Geldtransfer, Studiengebührenzahlung, Versicherungen usw., sowie Lösungspakete und Dienstleistungen für Firmenkunden ebenfalls erheblich zu den Gebühren- und Serviceerträgen der Bank bei.

Diagramm: Anzahl der bei VIB im Umlauf befindlichen Kreditkarten von 2019 bis 6M2025

Der Bericht von VIB besagt außerdem, dass die Betriebskosten im Jahresvergleich um 1 % gesunken sind. Dies ist auf die gleichzeitige Implementierung von Prozessoptimierungslösungen und ein effektives Kostenmanagement zurückzuführen. Gleichzeitig sanken die Kosten für die Kreditrisikovorsorge in den ersten sechs Monaten des Jahres im Jahresvergleich um 49 %, was auf die in den Vorquartalen umsichtig gebildeten Rückstellungsgrundlagen zurückzuführen ist.

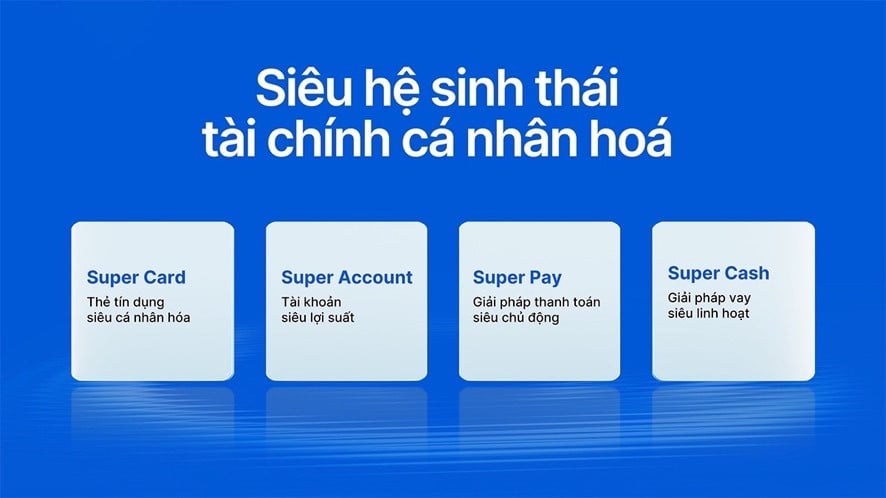

Perfektionierung des digitalen Finanzökosystems, Verbesserung des Kundenerlebnisses

VIB setzt seine Strategie fort, technologische Pionierarbeit zu leisten und Finanzerlebnisse zu personalisieren. Dazu hat das Unternehmen kürzlich zwei bahnbrechende Produkte auf den Markt gebracht: Super Pay – eine intelligente Zahlungslösung – und Super Cash – eine flexible Kreditlösung. Diese beiden wichtigen Elemente vervollständigen VIBs hochpersonalisiertes Finanzökosystem und ermöglichen es Nutzern, ihre Finanzen proaktiv, intelligent, sicher und effektiv zu verwalten.

Die Super Pay-Lösung unterstützt Kunden bei der proaktiven Verwaltung ihrer Ausgaben mit drei herausragenden Funktionen: Auswahl der Zahlungsquelle (PayFlex), proaktive Registrierung für Ratenzahlungen (PayEase) und proaktive Authentifizierung von Transaktionen (PaySafe) direkt in der MyVIB-Anwendung. Darüber hinaus bietet Super Cash eine flexible Kapitalzugangslösung, die es Kunden ermöglicht, ein Kreditlimit von bis zu 1 Milliarde VND zwischen der Karte und einem Barkredit zu übertragen. Der gesamte Prozess läuft online in der Max by VIB-Anwendung ab und bietet optimierte Verfahren, transparente Zinssätze und keine Gebühren für vorzeitige Rückzahlung.

Mit einer Produktpalette, die Super Pay, Super Cash, Super Account und Super Card umfasst, verwirklicht VIB schrittweise das Ziel, ein umfassendes digitales Finanzökosystem aufzubauen, das den Benutzern im digitalen Zeitalter maximale finanzielle Kontrolle bietet.

„Die Geschäftsergebnisse der Bank in den ersten sechs Monaten des Jahres 2025 bestätigen die richtige Ausrichtung der VIB auf die Verbesserung der operativen Effizienz, die Kontrolle von Risiken und die Förderung der Digitalisierung. Mit einem soliden finanziellen Fundament, einem hochwertigen Kreditportfolio und einem zunehmend vollständigen digitalen Ökosystem ist die VIB bereit, in der zweiten Jahreshälfte Gas zu geben, Impulse für nachhaltiges Wachstum zu setzen und den Wert für Kunden, Aktionäre und die Wirtschaft zu optimieren“, sagte ein VIB-Vertreter.

Bich Dao

Quelle: https://vietnamnet.vn/vib-loi-nhuan-6-thang-vuot-5-000-ty-dong-tang-truong-tin-dung-10-2426597.html

![[Foto] Feierliche Eröffnung des 8. Kongresses des Zentralkomitees der Partei für öffentliche Sicherheit, Amtszeit 2025–2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/f3b00fb779f44979809441a4dac5c7df)

![[Foto] Lebhaftes Mittherbstfest im Museum für Völkerkunde](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/da8d5927734d4ca58e3eced14bc435a3)

![[Foto] Generalsekretär To Lam nimmt am 8. Kongress des Zentralkomitees der Partei für öffentliche Sicherheit teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/79fadf490f674dc483794f2d955f6045)

![[VIDEO] Zusammenfassung der Zeremonie zum 50. Jahrestag von Petrovietnam](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[VIDEO] GENERALSEKRETÄR VON LAM VERLEIHT PETROVIETNAM 8 GOLDENE WORTE: „PIONIER – EXZELLENZ – NACHHALTIG – GLOBAL“](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

Kommentar (0)