In seinem kürzlich veröffentlichten Strategiebericht für die zweite Jahreshälfte 2025 und die erste Jahreshälfte 2026 erklärte Dragon Capital Securities (VDSC), dass Vietnams makroökonomisches Bild in den nächsten sechs bis zwölf Monaten von zwei Schlüsselfaktoren bestimmt werde: Reformen und Anpassung. Insbesondere die Anpassung an ein unsicheres Umfeld gelte als Grundlage für die Stabilisierung der Wachstumserwartungen.

In der vietnamesischen Geldpolitik wird im Zuge der weltweiten geldpolitischen Lockerung erwartet, dass die US-Notenbank (Fed) ihren Zinssenkungszyklus ab dem vierten Quartal 2025 einleitet und so dazu beiträgt, dass die Staatsbank den Betriebszinssatz in diesem Jahr nicht weiter senken muss.

Wie hoch sind die Chancen, dass der VN-Index 1.750 Punkte erreicht?

Das Analyseteam des VDSC prognostiziert, dass der VN-Index in den nächsten sechs bis acht Monaten einen Bereich von 1.513 bis 1.756 Punkten erreichen könnte. Die direkten Auswirkungen der Zölle auf Vietnams Wirtschaftswachstum im Jahr 2025 werden nicht allzu groß sein. Positive Faktoren wie eine lockere Fiskal- und Geldpolitik tragen dazu bei, die niedrigen Zinsen aufrechtzuerhalten, und es wird mit einer Marktbelebung im FTSE-Bericht vom September 2025 gerechnet.

„Wenn die Aufwertung Wirklichkeit wird, wird der vietnamesische Markt große Kapitalströme von globalen Referenzfonds im Wert von etwa 1 Milliarde US-Dollar anziehen und so zur Verbesserung der Liquidität und Bewertung beitragen“, sagte ein VDSC-Experte.

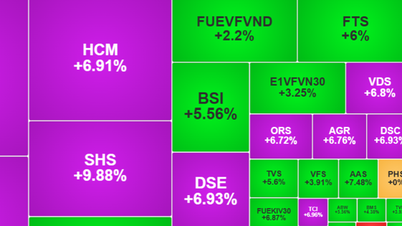

Der Strategiebericht der SSI Securities Company für die zweite Hälfte des Jahres 2025 prognostiziert zwar langfristig eine positive Marktlage, setzt aber lediglich ein Ziel von 1.500 Punkten für den VN-Index bis Ende 2025.

Treiber ist die Aussicht auf nachhaltiges Gewinnwachstum. Der Gesamtnettogewinn der über 79 von SSI Research untersuchten Aktien wird in diesem Jahr voraussichtlich um 14 % gegenüber dem Vorjahr steigen und auch 2026 eine Wachstumsdynamik von 15 % beibehalten. Zu den wichtigsten Sektoren zählen Banken, Immobilien, Rohstoffe und Konsumgüter.

Quelle: SSI Research

Der 90-tägige Steueraufschub der USA hat vietnamesischen Unternehmen geholfen, ihre Exporte vieler Produkte im zweiten Quartal anzukurbeln und ihnen Zeit zu geben, sich auf die Verringerung der Auswirkungen dieses Marktes in den folgenden Quartalen vorzubereiten.

„Die Rendite von 8,4 % auf dem Aktienmarkt ist im Vergleich zum durchschnittlichen Einlagenzinssatz von rund 4,6 % recht attraktiv und das Potenzial, einen Teil der Einlagen für Wohnimmobilien anzuziehen, hat in den letzten Quartalen tendenziell schnell zugenommen, obwohl das Einlagenzinsniveau niedrig bleibt“, sagte ein SSI-Experte.

Auf welche Risiken muss man achten?

MBS Securities Company prognostiziert außerdem, dass sich der Cashflow in der zweiten Hälfte des Jahres 2025 auf Large-Cap-Aktien ausweiten wird, deren Preise in der Vergangenheit aufgrund attraktiver Bewertungen und Gewinnwachstumspotenzials nicht stark gestiegen sind.

Im Basisszenario, bei einem Gewinnwachstum der börsennotierten Unternehmen von 17 % und einer Bewertung mit dem 13,5- bis 13,8-fachen KGV, wird der VN-Index in den letzten Monaten des Jahres 1.500 bis 1.540 Punkte erreichen. In einem positiven Szenario könnte der VN-Index sogar 1.580 Punkte erreichen.

„In einem positiveren Szenario sind die Auswirkungen der US-Zollpolitik geringer als erwartet, ausländisches Kapital fließt dank der Aussicht auf eine Aufwertung stark in den vietnamesischen Markt, die Gewinnwachstumserwartung des Marktes erreicht 19 %, und der VN-Index kann bis zum Jahresende in den Bereich von 1.580 Punkten vordringen“ – MBS-Prognose.

Experten warnen jedoch auch vor den Risiken geopolitischer Schwankungen, dem Druck auf den Wechselkurs, falls die FED ihre Zinssenkung hinauszögert, und der Unsicherheit hinsichtlich der Politik der US-Regierung.

Statistiken zeigen, dass sich der VN-Index seit dem Zollereignis vom 2. April zwar deutlich um mehr als 300 Punkte erholt hat, der Anstieg sich jedoch nicht auf alle Aktienklassen ausgeweitet hat. MBS-Daten zeigen, dass nur 12 der 50 Aktien mit der größten Marktkapitalisierung seit dem 31. März stärker gestiegen sind als der VN-Index, etwa 9 Aktien hingegen weniger stark als der Gesamtmarkt. Tatsächlich hat sich fast die Hälfte der Aktien in den Top 50 noch nicht wieder auf das Niveau vor den Zöllen erholt.

Wenn ein Anleger in diesem Zusammenhang die falschen Aktien kauft, die im Preis steigen, ist die Wahrscheinlichkeit, Geld zu verlieren oder das Ufer nicht zu erreichen, immer noch sehr hoch, obwohl der VN-Index auf die 1.500-Punkte-Marke zusteuert.

Quelle: https://nld.com.vn/du-bao-nong-vn-index-co-the-len-toi-1750-diem-nhung-dung-voi-mung-196250717085957781.htm

![[Foto] Der Super-Erntemond leuchtet hell in der Nacht des Mittherbstfestes auf der ganzen Welt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

Kommentar (0)