(NLDO) - 財務省は、国外退去を一時停止する措置を適用するための税金債務の限度額と期限を提案した。

財務省は、7つの法律のいくつかの条項を改正・補足する法律第6条第9項を詳述する政令案について意見を募集しています。これには、税債務の基準額と、出国停止措置が適用される税債務期間に関する内容が含まれます。

これは最近世間の注目を集めている問題であり、先日開かれた国会第8回会議でも、国会議員の一部が、国外退去を一時的に停止するために税金負債の限度額を規制する必要があると提案した。

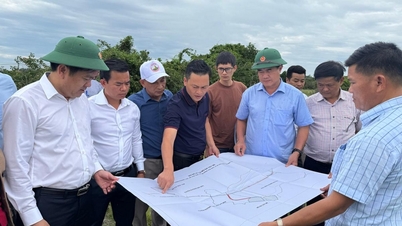

ホーチミン市フーニャン区税務署で納税手続きをする人々。写真:HOANG TRIEU

財務省の提案によると、1,000万ドン以上の税金滞納が120日以上続く個人事業主および事業主世帯主は、出国を一時停止される。また、1億ドン以上の税金滞納が120日以上続き、税務管理に関する行政決定の執行を迫られている企業、協同組合、協同組合連合会については、その法定代理人の出国を一時停止される。

起草機関はまた、登録住所で営業していない個人、事業主、企業、協同組合、協同組合連合の法定代表者である納税者の出国を即時停止することも提案した。

税務当局は、電子的方法により納税者に対し一時出国停止の通知を行います。電子的に通知を送信できない場合、または納税者が登録住所において既に居住していない場合は、税務当局のウェブサイトで通知が行われます。

納税者に一時出国停止措置の適用を通知した日から30日後に納税者が納税義務を履行していない場合、税務機関は一時出国停止に関する文書を入国管理局に送付して執行させるものとする。

税務当局は、2023年末から、約15兆6020億ドンという多額の税金滞納を抱えるケースに対し、出国停止措置の適用範囲を拡大します。最近では、バンブー航空、チュンナムグループなど、複数の大企業の法定代理人も税金滞納により出国停止処分を受けています。

税金滞納による一時出国停止については、この規定は必要だとする意見が多いものの、適用対象となる具体的な税金滞納額を規定するなど、より適切なものとなるよう修正・補足する必要がある。

第8回会議において、国会財政予算委員会のレー・クアン・マイン委員長は、一時的な出国停止は違反行為への対処としては小規模な措置に過ぎず、最強の措置ではないと述べた。そのため、同委員会は政府に対し、出国禁止措置の適用範囲を制限するため、税債務の上限額を設定するよう提案した。

以前、税務総局(財務省)も、税金滞納のある個人および法人の一時出国停止は、税務当局が法律の規定に基づき、非常に厳格な手続きに従って実施することを確認しました。税金滞納のあるすべての個人が一時出国停止の対象となるわけではありません。これは、企業の法定代表者を含む一部の対象者にのみ適用されます。

[広告2]

出典: https://nld.com.vn/bo-tai-chinh-de-xuat-no-thue-tu-10-trieu-dong-tro-len-bi-hoan-xuat-canh-196241207142033486.htm

![[写真] ファム・ミン・チン首相が地方との政府オンライン会議を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[ビデオ] ペトロベトナム50周年記念式典の概要](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[動画] ラム事務総長がペトロベトナムに8つの黄金の言葉を授与:「先駆者 - 優秀 - 持続可能 - グローバル」](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

コメント (0)