លោក Nguyen Duc Thang ប្រធានក្រុមហ៊ុន GAMA Global Vietnam បានពិភាក្សាជាមួយអ្នកយកព័ត៌មាន Dan Tri អំពីស្ថានភាពបច្ចុប្បន្ននៃការខូចខាតដែលបង្កឡើងដោយគ្រោះមហន្តរាយធម្មជាតិ ការផ្លាស់ប្តូរការយល់ដឹងរបស់ប្រជាជន និងអាជីវកម្មលើការធានារ៉ាប់រងអចលនទ្រព្យ និងដំណោះស្រាយសម្រាប់ទីផ្សារធានារ៉ាប់រង ដើម្បីលើកកម្ពស់តួនាទីរបស់ខ្លួនក្នុងការគាំទ្រការអភិវឌ្ឍន៍ប្រកបដោយចីរភាពក្នុងបរិបទបម្រែបម្រួលអាកាសធាតុ។

ធានារ៉ាប់រងជួយ សេដ្ឋកិច្ច ងើបឡើងវិញក្រោយគ្រោះធម្មជាតិ

បន្ទាប់ពីព្យុះ និងទឹកជំនន់នាពេលថ្មីៗនេះ តើអ្នកយល់ឃើញកម្រិតនៃការខូចខាតដល់ទ្រព្យសម្បត្តិរបស់ប្រជាពលរដ្ឋ និងអាជីវកម្មដោយរបៀបណា?

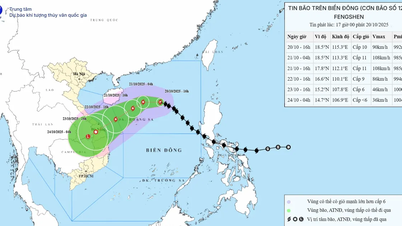

- ឥទ្ធិពលនៃខ្យល់ព្យុះលេខ១០ និង១១ បង្កឲ្យមានជំនន់ទឹកភ្លៀងក្នុងខេត្ត-ក្រុងជាច្រើន បង្កការខូចខាតដល់ប្រជាពលរដ្ឋយ៉ាងច្រើន។

នាយកដ្ឋានគ្រប់គ្រង និងត្រួតពិនិត្យការធានារ៉ាប់រង ( ក្រសួងហិរញ្ញវត្ថុ ) បានឲ្យដឹងថា គិតត្រឹមថ្ងៃទី១០ ខែតុលា ចំនួនទឹកប្រាក់សរុបនៃការទាមទារធានារ៉ាប់រងគ្មានអាយុជីវិត និងសុខភាពត្រូវបានប៉ាន់ប្រមាណថាមានចំនួន ១.៦៧៤ ពាន់លានដុង ដែលត្រូវនឹង ៣.៧៤៨ ករណី។ ក្រុមហ៊ុនធានារ៉ាប់រងក៏បានកត់ត្រាករណីចំនួន 2,653 ទាក់ទងនឹងយានយន្តផងដែរ ដោយមានការខាតបង់ប៉ាន់ស្មានប្រហែល 76 ពាន់លានដុង។

ជាមួយនឹងតួលេខទាំងនេះ យើងអាចមើលឃើញថាកម្រិតនៃការខូចខាតទ្រព្យសម្បត្តិដល់មនុស្ស និងអាជីវកម្មបន្ទាប់ពីព្យុះ និងទឹកជំនន់នាពេលថ្មីៗនេះ គឺធ្ងន់ធ្ងរណាស់។

តាមរយៈគ្រោះធម្មជាតិនាពេលថ្មីៗនេះ តើអ្នកឃើញការយល់ដឹងរបស់ប្រជាជន និងអាជីវកម្មអំពីការធានារ៉ាប់រងអចលនទ្រព្យផ្លាស់ប្តូរយ៉ាងដូចម្តេច?

- យើងឃើញយ៉ាងច្បាស់ថាការយល់ដឹងរបស់ប្រជាជន និងអាជីវកម្មអំពីការធានារ៉ាប់រងអចលនទ្រព្យបានផ្លាស់ប្តូរយ៉ាងខ្លាំង។ ប្រសិនបើកាលពីអតីតកាល មនុស្សជាច្រើនបានចាត់ទុកការធានារ៉ាប់រងជាការចំណាយដែលមិនចាំបាច់ ឥឡូវនេះ បន្ទាប់ពីបានឃើញការខាតបង់រាប់សិបពាន់លានដុង ពួកគេចាត់ទុកការធានារ៉ាប់រងជា "ខែលហិរញ្ញវត្ថុ" ដ៏សំខាន់មួយ។

ប្រជាជនកំពុងចាប់ផ្តើមយកចិត្តទុកដាក់បន្ថែមទៀតចំពោះការធានារ៉ាប់រងផ្ទះ និងយានយន្ត។ អាជីវកម្មកំពុងផ្តោតលើរោងចក្រ គ្រឿងចក្រ ឃ្លាំង និងការធានារ៉ាប់រងការរំខានអាជីវកម្ម។

មិនត្រឹមតែប៉ុណ្ណោះ ការបាត់បង់អាយុជីវិត និងជនរងគ្រោះក៏បានធ្វើឱ្យប្រជាពលរដ្ឋយល់កាន់តែច្បាស់ថា ការការពារសន្តិសុខហិរញ្ញវត្ថុសម្រាប់ខ្លួន និងក្រុមគ្រួសារមានសារៈសំខាន់នៅពេលចូលរួមក្នុងការធានារ៉ាប់រងអាយុជីវិត។

ទោះជាយ៉ាងណាក៏ដោយ អត្រាចូលរួមក្នុងការធានារ៉ាប់រងនៅតែមានកម្រិតទាប ដែលភាគច្រើននៃការខូចខាតដែលបណ្តាលមកពីគ្រោះមហន្តរាយធម្មជាតិនៅតែមិនត្រូវបានការពារ។ នេះបង្ហាញថាយើងត្រូវបន្តលើកកម្ពស់ការយល់ដឹង ធ្វើឱ្យផលិតផលមានតម្លាភាព និងសម្រួលដំណើរការសំណង ដូច្នេះការធានារ៉ាប់រងពិតជាអាចក្លាយជាឧបករណ៍មួយដើម្បីជួយមនុស្ស និងអាជីវកម្មមានអារម្មណ៍សុវត្ថិភាពនៅពេលជ្រើសរើសផលិតផលធានារ៉ាប់រងសមរម្យ។

តាមទស្សនៈរបស់អ្នក តើក្រុមមនុស្សណាខ្លះដែលត្រូវការការធានារ៉ាប់រងជាបន្ទាន់បំផុតក្នុងបរិបទនៃការប្រែប្រួលអាកាសធាតុខ្លាំង?

- នៅក្នុងបរិបទនៃការប្រែប្រួលអាកាសធាតុកាន់តែខ្លាំងឡើង ខ្ញុំជឿថាតម្រូវការសម្រាប់ការធានារ៉ាប់រងការបាត់បង់ទ្រព្យសម្បត្តិ និងការធានារ៉ាប់រងអាយុជីវិតគឺមានភាពបន្ទាន់ជាងពេលណាទាំងអស់ ជាពិសេសសម្រាប់ក្រុមមនុស្សមួយចំនួន។

ជាដំបូង ប្រជាជននៅតំបន់ដែលរងផលប៉ះពាល់ជាញឹកញាប់ដោយគ្រោះមហន្តរាយធម្មជាតិ ដែលមនុស្ស ផ្ទះ យានជំនិះ និងផលដំណាំងាយរងការខូចខាតដោយផ្ទាល់ ឬដោយប្រយោលក្នុងអំឡុងពេល និងក្រោយព្យុះ និងទឹកជំនន់។

ទីពីរ គឺសហគ្រាសធុនតូច និងមធ្យមក្នុងវិស័យ កសិកម្ម វារីវប្បកម្ម ភស្តុភារ ដែលមានទុនបម្រុងហិរញ្ញវត្ថុតិចតួច ហើយងាយនឹងមានការរំខានដល់ផលិតកម្មនៅពេលមានព្យុះ និងទឹកជំនន់កើតឡើង។ ទីបីគឺហេដ្ឋារចនាសម្ព័ន្ធសំខាន់ៗ និងសហគ្រាសសេវាសាធារណៈដូចជាអគ្គិសនី ទឹក ទូរគមនាគមន៍ - ដោយគ្មានការធានារ៉ាប់រង ការខ្វះខាតធនធានហិរញ្ញវត្ថុដើម្បីជម្នះការបំផ្លិចបំផ្លាញនឹងជះឥទ្ធិពលជាសង្វាក់ដល់សហគមន៍ទាំងមូល។

អាចនិយាយបានថា ការធានារ៉ាប់រងមិនត្រឹមតែជាឧបករណ៍ការពារទ្រព្យសម្បត្តិ និងការពារសន្តិសុខហិរញ្ញវត្ថុគ្រួសារប៉ុណ្ណោះទេ ថែមទាំងជា "ខ្នើយហិរញ្ញវត្ថុ" ដើម្បីជួយក្រុមងាយរងគ្រោះទាំងនេះឆាប់ងើបពីគ្រោះធម្មជាតិ កាត់បន្ថយបន្ទុកថវិកា និងសង្គម។

ផលប៉ះពាល់ទឹកជំនន់ធ្ងន់ធ្ងរនៅ Bac Ninh (រូបថត៖ Manh Quan)។

តើអ្នកទស្សន៍ទាយថានិន្នាការទីផ្សារធានារ៉ាប់រងនឹងផ្លាស់ប្តូរយ៉ាងដូចម្តេចនៅពេលខាងមុខ ដោយសារឥទ្ធិពលនៃការប្រែប្រួលអាកាសធាតុ?

- ដោយមើលឃើញពីផលប៉ះពាល់កាន់តែធ្ងន់ធ្ងរនៃការប្រែប្រួលអាកាសធាតុ ខ្ញុំជឿជាក់ថាទីផ្សារធានារ៉ាប់រងនៅវៀតណាមនឹងមានការផ្លាស់ប្តូរយ៉ាងច្បាស់លាស់ក្នុងរយៈពេលខាងមុខ។

ទីមួយ តំរូវការសំរាប់ការធានារ៉ាប់រងហានិភ័យផ្នែកកសិកម្ម និងគ្រោះធម្មជាតិនឹងកើនឡើងយ៉ាងខ្លាំង ជាពិសេសនៅតំបន់ដែលរងផលប៉ះពាល់ជាញឹកញាប់ដោយព្យុះ ទឹកជំនន់ និងគ្រោះរាំងស្ងួត។

ទីពីរ ក្រុមហ៊ុនធានារ៉ាប់រងនឹងត្រូវស្រាវជ្រាវជម្រើសនៃការរៀបចំរចនាសម្ព័ន្ធផលិតផលដែលសមស្រប បន្ថែមឃ្លាការពារហានិភ័យអាកាសធាតុ និងលើកកម្ពស់ការអនុវត្តបច្ចេកវិទ្យាសម្រាប់ការវាយតម្លៃ និងសំណងលឿនជាងមុន។

ទីបី តម្លាភាព និងការជឿទុកចិត្តលើទីផ្សារនឹងត្រូវបានផ្តល់អាទិភាព ដោយសារមនុស្ស និងអាជីវកម្មកាន់តែច្រើនឡើងទាមទារដំណើរការច្បាស់លាស់ ងាយស្រួលយល់ និងការទូទាត់ទាន់ពេលវេលា។

ដើម្បីធ្វើឱ្យការធានារ៉ាប់រងលើសពី "នីតិវិធីអនុលោមតាមច្បាប់"

នៅធនាគារជាច្រើន នៅពេលដែលមនុស្សខ្ចី ពួកគេក៏ត្រូវបានអនុញ្ញាតឱ្យទិញធានារ៉ាប់រងផងដែរ។ ការពិតដែលថាធនាគារ "លក់" ការធានារ៉ាប់រងគឺជាទម្រង់មួយ មិនមែនផ្អែកលើតម្រូវការដើម្បីការពារទ្រព្យសម្បត្តិរបស់អតិថិជននោះទេ ហើយតើការពិតដែលថាមនុស្សទិញធានារ៉ាប់រងក្នុងលក្ខណៈ "ទប់ទល់" បង្កើតគម្លាតហានិភ័យ ជាពិសេសនៅពេលដែលគ្រោះមហន្តរាយធម្មជាតិ និងទឹកជំនន់កើនឡើងខុសពីធម្មតា?

- ការអនុវត្តការធានារ៉ាប់រង "បណ្តុំ" ដើម្បីសម្រេចបាននូវគោលដៅលក់ ហើយមនុស្សទិញវាដើម្បីបំពេញនីតិវិធី ឬចេញពីការគោរព បង្កើតគម្លាតហានិភ័យជាប្រព័ន្ធសម្រាប់ឧស្សាហកម្មធានារ៉ាប់រង ដែលប៉ះពាល់យ៉ាងខ្លាំងទាំងអ្នកខ្ចី និងសេដ្ឋកិច្ចរបស់ប្រទេស។

អតិថិជនមិនអាចប្រៀបធៀប និងជ្រើសរើសបានទេ ផលិតផលមិនសមស្រប ហើយអត្ថប្រយោជន៍ដែលទទួលបានមិនឆ្លុះបញ្ចាំងពីកម្រិតនៃការការពារដែលត្រូវការប្រឆាំងនឹងហានិភ័យ។ នេះកាត់បន្ថយការលើកទឹកចិត្តរបស់ធុរកិច្ច និងគ្រួសារក្នុងការវិនិយោគលើវិធានការកាត់បន្ថយហានិភ័យជាក់ស្តែង ដូចជាផ្ទះដែលការពារទឹកជំនន់ ឬធ្វើឱ្យប្រសើរឡើងនូវកម្រិតសុវត្ថិភាពនៃផលិតកម្ម និងកន្លែងអាជីវកម្ម។

ជីវភាពរស់នៅរបស់ប្រជាជននៅ Bac Ninh រងផលប៉ះពាល់យ៉ាងធ្ងន់ធ្ងរដោយទឹកជំនន់ (រូបថត៖ Manh Quan)។

ខ្ញុំគិតថា អន្តរាគមន៍សម្របសម្រួលចំនួនបីគឺចាំបាច់។

ទីមួយគឺដើម្បីលើកកម្ពស់ និងរក្សាតម្លាភាពផលិតផល និងការបំបែក: ធនាគារមិនគួរបង្ខំ; អតិថិជនត្រូវតែត្រូវបានណែនាំយ៉ាងច្បាស់លើការធានារ៉ាប់រងអចលនទ្រព្យ ការធានារ៉ាប់រងប្រាក់ចំណូល និងជម្រើសធានារ៉ាប់រងប្រាក់កម្ចី។ គោលការណ៍ត្រូវតែប្រៀបធៀបផលិតផល និងការចំណាយដោយបើកចំហ។

ទីពីរ រដ្ឋគួរតែមានគោលនយោបាយលើកទឹកចិត្ត និងគាំទ្រដល់ក្រុមហ៊ុនធានារ៉ាប់រងក្នុងការផ្តល់ជូននូវផលិតផលដែលសមរម្យសម្រាប់ហានិភ័យអាកាសធាតុ៖ បង្កើតការធានារ៉ាប់រងលើអចលនទ្រព្យ និងកសិកម្ម នីតិវិធីសំណងច្បាស់លាស់ និងរហ័ស និងអត្ថប្រយោជន៍របស់អតិថិជនជាមួយនឹងវិធានការបង្ការប្រកបដោយប្រសិទ្ធភាព។ រដ្ឋក៏គួរតែមានគោលនយោបាយគាំទ្រថ្លៃសេវាសម្រាប់ក្រុមងាយរងគ្រោះដើម្បីបង្កើនការធានារ៉ាប់រង។

ទន្ទឹមនឹងនោះ ក្រុមហ៊ុនធានារ៉ាប់រងក៏ត្រូវវិនិយោគលើការបង្កើនសមត្ថភាពអនុវត្ត និងយន្តការផ្តល់សំណងរហ័ស។ ពង្រីកបណ្តាញអ្នកវាយតម្លៃមូលដ្ឋាន និងសម្របសម្រួលយ៉ាងជិតស្និទ្ធជាមួយអាជ្ញាធរ ដើម្បីផ្ទៀងផ្ទាត់ការខាតបង់បន្ទាប់ពីគ្រោះមហន្តរាយធម្មជាតិ។

ខ្ញុំជឿថាប្រសិនបើការធានារ៉ាប់រងត្រូវបានចាត់ទុកថាគ្រាន់តែជា "នីតិវិធីកំហិត" ដែលទិញដើម្បីដោះស្រាយវា នោះវានឹងមិនអាចការពារនរណាម្នាក់បានទេ។ ប៉ុន្តែនៅពេលដែលដាច់ដោយឡែក តម្លាភាព និងរចនាឡើងតាមតម្រូវការ ការធានារ៉ាប់រងពិតជានឹងក្លាយទៅជាឧបករណ៍សំខាន់មួយដើម្បីកាត់បន្ថយការខូចខាត ការពារទ្រព្យសម្បត្តិសម្រាប់មនុស្ស និងអាជីវកម្ម ហើយដោយហេតុនេះអាចរក្សាវដ្តសេដ្ឋកិច្ចពីការបែកបាក់។

រថយន្តខូចខាតបន្ទាប់ពីទឹកជំនន់នៅ Thai Nguyen (រូបថត៖ Thanh Dong)។

តើក្រុមហ៊ុនធានារ៉ាប់រងគួរទាញយកអត្ថប្រយោជន៍ពីឱកាសនេះយ៉ាងដូចម្តេច ដើម្បីផ្សព្វផ្សាយរូបភាពវិជ្ជមាន និងជំរុញការអភិវឌ្ឍន៍ទីផ្សារប្រកបដោយនិរន្តរភាព?

- ក្នុងបរិបទនៃគ្រោះមហន្តរាយធម្មជាតិ ការប្រែប្រួលអាកាសធាតុ និងបញ្ហាប្រឈមចំពោះទំនុកចិត្តទីផ្សារ ខ្ញុំជឿថានេះក៏ជាឱកាសសម្រាប់ក្រុមហ៊ុនធានារ៉ាប់រងដើម្បីបញ្ជាក់តួនាទីសង្គមរបស់ពួកគេ និងផ្សព្វផ្សាយរូបភាពវិជ្ជមាន។

ទីមួយ ធ្វើការទូទាត់ប្រកបដោយតម្លាភាព រហ័ស និងយុត្តិធម៌។ រាល់សំណងទាន់ពេលវេលាមិនត្រឹមតែជួយអតិថិជនឱ្យយកឈ្នះលើការលំបាកប៉ុណ្ណោះទេ ប៉ុន្តែក៏ជាភស្តុតាងច្បាស់លាស់បំផុតនៃតម្លៃនៃការធានារ៉ាប់រងផងដែរ។

ទីពីរ ពង្រឹងទំនាក់ទំនង និងការអប់រំផ្នែកហិរញ្ញវត្ថុ។ សហគ្រាសត្រូវធ្វើការជាមួយភ្នាក់ងារគ្រប់គ្រងដើម្បីបង្កើនការយល់ដឹងជាសាធារណៈ ជួយប្រជាជន និងអាជីវកម្មឱ្យយល់អំពីសិទ្ធិ កាតព្វកិច្ច និងសារៈសំខាន់រយៈពេលវែងនៃការធានារ៉ាប់រង។

ទី៣ ច្នៃប្រឌិតផលិតផលឆ្ពោះទៅរកនិរន្តរភាព។ ផលិតផលធានារ៉ាប់រងគួរតែរួមបញ្ចូលការការពារប្រឆាំងនឹងហានិភ័យអាកាសធាតុ សុខភាព និងសុខុមាលភាព ខណៈពេលដែលត្រូវបានផ្សារភ្ជាប់ជាមួយនឹងការអភិវឌ្ឍន៍បៃតង និងគោលដៅវិនិយោគប្រកបដោយការទទួលខុសត្រូវផងដែរ។

ទីបួន អនុវត្តបច្ចេកវិទ្យាឌីជីថល ដើម្បីសម្រួលដំណើរការ ពីការចូលរួម រហូតដល់ការផ្តល់សំណង ដោយហេតុនេះការកែលម្អបទពិសោធន៍របស់អតិថិជន និងការពង្រឹងទំនុកចិត្ត។

ប្រសិនបើកិច្ចការទាំងនេះត្រូវបានធ្វើបានល្អ ក្រុមហ៊ុនធានារ៉ាប់រងមិនត្រឹមតែអភិវឌ្ឍប្រកបដោយនិរន្តរភាពផ្នែកហិរញ្ញវត្ថុប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងក្លាយជា "ដៃគូដ៏គួរឱ្យទុកចិត្ត" របស់សង្គម រួមចំណែកកាត់បន្ថយបន្ទុកថវិការដ្ឋ និងធ្វើឱ្យសេដ្ឋកិច្ចមានភាពធន់នឹងគ្រោះមហន្តរាយធម្មជាតិ។

ប្រភព៖ https://dantri.com.vn/kinh-doanh/bien-doi-khi-hau-khoc-liet-chuyen-gia-vi-bao-hiem-nhu-tam-khien-kinh-te-20251014092801737.htm

![[រូបថត] អ្នកស្រុក Da Nang "ប្រមាញ់រូបថត" នៃរលកធំនៅមាត់ទន្លេ Han](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761043632309_ndo_br_11-jpg.webp)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ជួបជាមួយប្រធានរដ្ឋសភាហុងគ្រី Kover Laszlo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh បានទទួលលោក Yamamoto Ichita អភិបាលខេត្ត Gunma (ប្រទេសជប៉ុន)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761032833411_dsc-8867-jpg.webp)

Kommentar (0)