이코노미스트에 따르면, 부유한 국가들은 인플레이션이 높고 실업률이 낮을 때 재정 정책을 강화하는 대신, 반대로 지출과 차입을 늘려 "엄청난 위험"을 감수하고 있습니다.

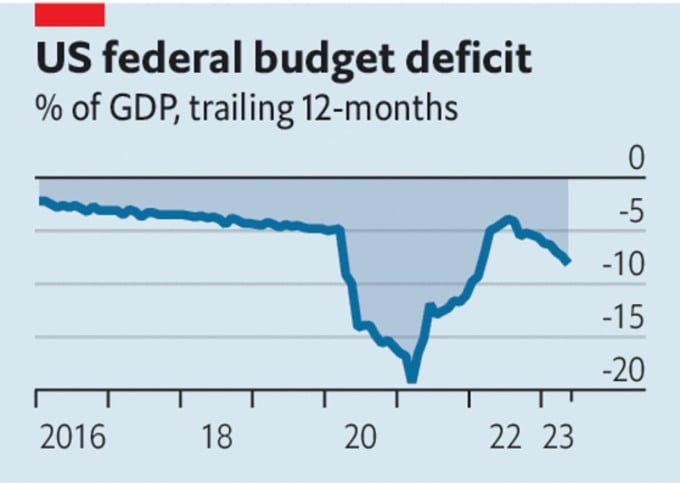

부유한 국가들의 정부 예산이 점점 더 큰 어려움을 겪고 있습니다. 미국은 부채 위기를 피했지만, 올해 첫 5개월 동안 2조 1천억 달러의 재정 적자를 기록했는데, 이는 GDP의 8.1%에 해당합니다.

유럽연합의 정치인들은 이자율 상승으로 인해 8,000억 달러 규모의 경기 회복 지출 패키지가 상당 부분 차입한 공공 자금을 고갈시킬 것이라는 사실을 깨닫고 있습니다.

일본 정부는 최근 경상수지 지출을 제외한 균형 예산을 위한 경제 정책 프레임워크 구축 일정을 포기했지만, 재정적자는 여전히 GDP의 6%를 넘습니다. 6월 13일, 2년 만기 영국 국채 금리는 작년 9월 임시 예산안으로 촉발된 채권 위기 당시 수준을 넘어섰습니다.

미국 예산 적자. 출처: The Economist

이코노미스트 에 따르면 부유한 국가의 재정 정책은 무모할 뿐만 아니라 오늘날의 경제 상황에 적합하지도 않습니다.

이러한 상황을 고려하여 미국 연방준비제도(Fed)는 6월 14일 경제의 추가적인 건전성 지표를 기다리며 금리를 동결했습니다. 그러나 근원 인플레이션이 5%를 상회하는 상황에서 금리가 동결될 것이라고 믿는 사람은 거의 없습니다.

유럽중앙은행(ECB) 또한 금리를 다시 인상할 태세를 갖추고 있습니다. 영란은행(BoE)도 6월 22일에 금리를 인상할 가능성이 거의 확실시됩니다. 명목 임금이 6.5% 상승한 영국은 임금 상승의 악순환에 직면한 유일한 국가입니다.

높은 인플레이션, 낮은 실업률, 그리고 상승하는 금리는 세계가 긴축 정책, 즉 지출과 차입을 억제해야 한다는 것을 의미합니다. 그러나 부유한 국가들은 정반대의 정책을 취하고 있습니다. 미국의 재정적자가 격동기에 6%를 넘은 것은 제2차 세계 대전 중, 세계 금융 위기 이후, 그리고 가장 최근에는 코로나19 봉쇄 이후뿐이었습니다.

긴급 지출을 필요로 하는 그런 재앙은 없습니다. 심지어 유럽 에너지 위기도 완화되었습니다. 따라서 대규모 정부 차입의 주된 목적은 경제를 활성화하여 필요 이상으로 금리를 높이는 것입니다. 금리가 높을수록 금융 불안정이 발생할 가능성이 커집니다.

정부 예산도 영향을 받습니다. 예를 들어, 금리가 1%포인트 상승할 때마다 영국 정부 부채 상환 비용은 연간 GDP의 0.5%씩 증가합니다. 미국이 어려움을 겪는 한 가지 이유는 연준이 경기 부양책이 시행되는 해에 미국 국채를 매입하기 위해 발행하는 자금에 대해 더 많은 이자를 지불해야 하기 때문입니다. 간단히 말해, 통화 정책은 재정 정책이 신중할 때에만 인플레이션을 통제할 수 있습니다. 금리가 상승할수록 통제력을 잃을 위험이 커집니다.

하지만 정치인들은 이러한 상황을 바꾸기 위해 거의 아무런 조치도 취하지 않았습니다. "재정책임법"이 미국 부채 한도를 상향 조정하고 지출을 삭감했음에도 불구하고, 미국의 순 공공부채는 현재 GDP의 98%에서 2033년까지 115%로 증가할 것으로 예상됩니다.

영국 정부는 작년에 긴축 재정을 계획했지만, 이제는 감세를 계획하고 있습니다. 유로존은 전반적으로 견실해 보이지만, 많은 회원국들이 취약한 상태입니다. 현재 금리(그리고 앞으로도 상승 가능성이 높음)를 기준으로 이탈리아의 GDP 대비 부채 비율을 연 1%포인트 줄이려면 이자 공제 전 재정 흑자가 GDP의 2.4%에 달해야 합니다.

일부 부유한 국가들이 부채 증가라는 대가를 치르더라도 지출을 계속 늘리는 이유는 무엇일까요? 정치인들이 시급한 사안에 대한 견해를 가지고 있거나, 예산 적자 운영 모델에 익숙하기 때문일 수도 있습니다.

경제 데이터 기관인 CEIC Data에 따르면 이탈리아의 GDP 대비 공공 부채는 2022년 12월 144.7%로 정점을 찍은 후 다소 진정되었지만, 2007년 12월 103.9%에 비해서는 여전히 상당히 높은 수준입니다. 부채는 많지만, 이탈리아는 지출을 늘려야 할 항목들이 많습니다.

연금 및 의료 시스템은 인구 고령화로 인한 압력에 직면해 있습니다. 탄소 중립 목표 달성을 위해서는 공공 투자가 필요합니다. 지정학적 위험은 국방비 지출의 필요성을 증가시킵니다. 이러한 요구를 충족하려면 세금 인상이나 더 많은 화폐 발행, 그리고 높은 인플레이션을 감수해야 합니다.

이달 초 미국에서는 의회가 1945년 이후 103번째 부채 한도 인상을 승인한 후, 전문가들은 104번째 이상의 추가 인상이 있을 것으로 예상합니다. 카이로 경제 연구 포럼(이집트)의 아델 마흐무드 회장은 미국 정부가 세수입을 초과하는 지출을 하고 운영 자금을 차입에 의존해 왔기 때문에 부채 한도 위기가 다시 발생할 것이라고 말했습니다.

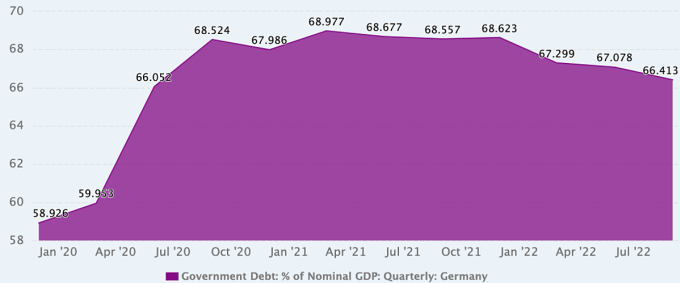

작년 말 GDP 대비 공공부채가 66.4%에 불과할 정도로 재정 규율이 뛰어난 것으로 유명한 독일에서도 재정 정책에 대한 견해가 점차 바뀌고 있으며 논쟁의 대상이 되고 있습니다.

독일의 GDP 대비 공공부채 비율 추이. 출처: CEIC 데이터

팬데믹과 우크라이나 분쟁으로 인한 연이은 위기를 겪은 후, 독일은 특유의 긴축 재정 정책에서 벗어났습니다. 2020년, 8년간의 균형 예산(2012~2019)으로 총 공공 부채가 GDP의 약 80%에서 60%로 감소한 후, 당시 앙겔라 메르켈 총리는 코로나19의 경제적 영향을 상쇄하기 위해 대규모 지출을 할 준비가 되었다고 발표했습니다.

기후 변화의 영향이 더욱 명확해짐에 따라, 독일 정치권의 일부, 특히 녹색당은 이를 전염병과 전쟁과 같은 수준의 투자가 필요한 시급한 문제로 다루어야 한다고 주장합니다.

독일 경제연구소(German Institute for Economic Research)의 마르셀 프라츠셔 소장도 이를 지지합니다. 그는 신속하게 행동하여 성공적이고 저렴하게 할 것인지, 아니면 천천히 더 도전적으로 행동할 것인지를 판단할 때 지출 증가를 고려해야 한다고 말합니다. "독일 정부가 정직하다면 우리가 거의 영구적인 위기에 처해 있고, 앞으로 중대한 변화에 직면해 있으며, 이는 선택 사항이 아니라는 것을 인식할 것입니다."라고 그는 말합니다.

그러나 일부 독일 경제학자들은 지난 3년을 재정적으로 이례적인 상황으로 보고, 부채 해소 조치를 가능한 한 빨리 재개해야 한다고 주장합니다. 그들은 정부가 이전 몇 년간의 저축 덕분에 팬데믹 기간 동안 자유롭게 지출할 수 있었다고 주장합니다.

독일 뮌헨 Ifo 경제연구소의 경제학자 니클라스 포트라프케는 정부가 팬데믹에 확장적 재정 정책을 통해 대응한 것은 긍정적이라고 말했습니다. 그러나 우크라이나 내전은 또 다른 위기를 초래했고, 더욱 확장적인 재정 정책을 펼쳤습니다. 그는 "팬데믹과 우크라이나 내전으로 인해 예산 지출이 끊임없이 늘어나는 상황이 우려됩니다. 정부는 재정 건전화 전략을 고려해야 합니다."라고 말했습니다.

Phien An ( 이코노미스트, FP, Xinhua에 따르면 )

[광고_2]

소스 링크

![[사진] 팜 민 찐 총리가 허리케인 11호 이후 자연재해 극복을 위한 정부 상임위원회 회의를 주재하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

![[사진] 루옹끄엉 대통령, 베트남 변호사의 날 80주년 기념 행사 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760026998213_ndo_br_1-jpg.webp)

![[사진] 토람 사무총장, 키엥상 유치원과 호치민시립 ...](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760023999336_vna-potal-tong-bi-thu-to-lam-tham-truong-mau-giao-kieng-sang-va-lop-hoc-mang-ten-bac-ho-8328675-277-jpg.webp)

댓글 (0)