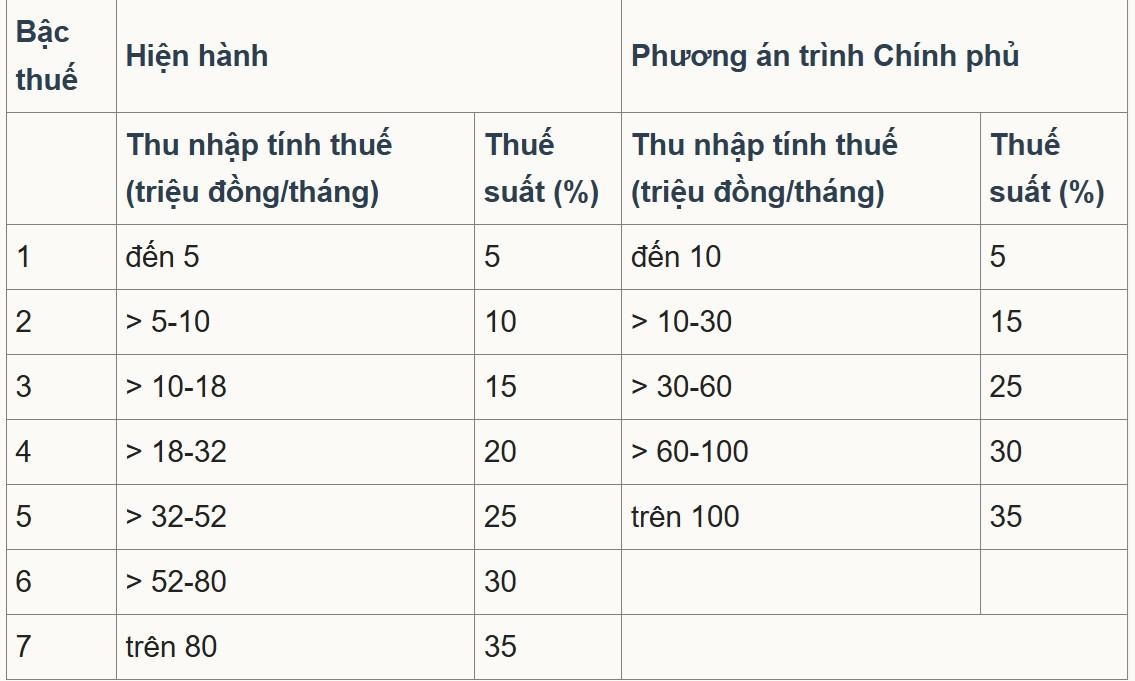

Senkung des Höchststeuersatzes von 35 % auf 25 %

Im jüngsten Entwurf des Einkommensteuergesetzes (geändert) legte das Finanzministerium der Regierung Option 2 vor. Diese sieht einen Mindeststeuersatz von 5 % vor, der einem monatlichen steuerpflichtigen Einkommen von 10 Millionen VND (nach Abzug familiärer Umstände und sonstiger steuerpflichtiger Ausgaben) entspricht. Der Höchststeuersatz beträgt 35 % für steuerpflichtige Einkommen über 100 Millionen VND/Monat. Der progressive Steuersatz wird von 7 auf 5 Stufen reduziert.

Nach Berechnungen des Finanzministeriums beträgt die Reduzierung der Haushaltseinnahmen bei Anpassung des Steuerplans gemäß dem oben genannten Plan 8.740 Milliarden VND.

Steuersätze gemäß den aktuellen Vorschriften und Anpassungsvorschlägen des Finanzministeriums.

In einem Gespräch mit einem Reporter von VietNamNet kam Außerordentlicher Professor Dr. Pham Manh Hung, stellvertretender Direktor des Institute of Banking Science Research der Banking Academy, zu dem Schluss, dass die Reduzierung der Anzahl der Stufen von 7 auf 5 zur Vereinfachung des Steuersystems beitrage und gleichzeitig den „Sprung“ bei den mittleren Schwellenwerten verringere.

Die Schwelle für den höchsten Steuersatz wurde ebenfalls von über 80 Millionen VND auf 100 Millionen VND pro Monat angehoben, sodass nur noch die Gruppe mit sehr hohem Einkommen dem 35%-Satz unterliegt. Dies gilt als eine Verbesserung, die Investoren und Fachkräften zugutekommt, da die Zahl der Personen, die in die höchste Steuerklasse fallen, reduziert wurde.

Laut Herrn Hung ist die Obergrenze von 35 % jedoch immer noch deutlich höher als in wettbewerbsintensiven Personalzentren wie Singapur (der derzeit höchste Satz für Einwohner liegt bei 24 %, mit zahlreichen Anreizen und Abzügen). Daher kann der Grenzsteuersatz bei sehr hohen Gehaltspaketen die Fähigkeit beeinträchtigen, hochrangige Mitarbeiter zu gewinnen und zu halten.

Der Experte schlug als Lösung vor, die 35-Prozent-Steuergrenze möglicherweise auf über 100 Millionen VND anzuheben oder gezielte Abzugs- und Anreizmaßnahmen (F&E, Technologieexperten, grüne Finanzierung) auszuweiten, um die Wettbewerbsfähigkeit gegenüber regionalen Zentren zu steigern.

Zu den Kommentaren zum Entwurf des Einkommensteuergesetzes (geändert) des Finanzministeriums gehört der Vorschlag, den Höchststeuersatz weiter von 35 % auf 25 % zu senken und gleichzeitig die Unterschiede zwischen den Sätzen zu vergrößern und die Steuerschwelle anzupassen.

Konkret stimmte die Delegation der Nationalversammlung der Provinz Nghe An der Festlegung von fünf Steuersätzen wie in Option 2 zu, schlug jedoch vor, die Möglichkeit einer Senkung der Steuersätze auf jeder Ebene zu prüfen, um sicherzustellen, dass der höchste Satz 25 % beträgt, um die Steuerzahler zu ermutigen und zu motivieren.

Unterdessen schlug die Delegation der Nationalversammlung der Provinz Son La vor, die Auswirkungen jedes progressiven Steuersatzes, insbesondere der beiden Steuersätze von 30 % und 35 %, weiterhin zu überprüfen und zu bewerten. Die Delegierten erklärten, dass dieser Steuersatz nach Abzug der familiären Umstände recht hoch sei und dass die Auswirkungen auf das Einkommen und das Verhalten der Steuerzahler bewertet werden müssten, um Steuerhinterziehung und -vermeidung zu minimieren.

Einige Meinungen legen nahe, dass der höchste Einkommensteuersatz nur 25 % betragen sollte. Foto: Nam Khanh

Der Verband der Steuerberater und Steueragenten von Ho-Chi-Minh-Stadt erklärte, dass die meisten Meinungen übereinstimmten und schlug vor, den Steuersatz von 35 % abzuschaffen und stattdessen bei 30 % oder weniger zu belassen, um einen Wettbewerbsvorteil im Arbeitsumfeld zu schaffen und Talente anzuziehen und zu halten.

Gleichzeitig sollten Sie eine legitime Bereicherung fördern und unterstützen, Betrug und Verrechnungspreise einschränken und die Fähigkeit verbessern, ausländische Arbeitskräfte anzuziehen.

Was die Steuersätze betrifft, stimmt der Verband der Steuerberater und Steueragenten von Ho-Chi-Minh-Stadt der vom Finanzministerium vorgeschlagenen Option 2 zu, allerdings ist es notwendig, die Lücke bei den Sätzen 1 und 2 weiter anzupassen und sie im Vergleich zum Entwurf um 10-15 Millionen VND zu erhöhen.

Vorschlag zur Erhöhung des zu versteuernden Einkommens

Deloitte Vietnam Tax Consulting Co., Ltd. erklärte, dass Vietnams aktueller Steuerplan im Vergleich zu Südostasien zu den Ländern mit den höchsten Einkommensteuersätzen gehöre. Der Höchststeuersatz in Vietnam liege derzeit bei 35 %, was dem von Thailand und den Philippinen entspreche. Singapurs höchster Steuersatz liege bei nur 24 %, während Malaysia und Myanmar bei 30 % lägen.

Gleichzeitig ist das zu versteuernde Einkommen in Vietnam auf allen Ebenen im Vergleich zur Region recht niedrig.

Deloitte schlug daher vor, dass das Finanzministerium nicht nur den progressiven Steuerplan in der vorliegenden Fassung anpassen, sondern auch eine Erhöhung des zu versteuernden Einkommens, insbesondere auf höchster Ebene, in Erwägung ziehen sollte, um es an die Wirtschaftswachstumsrate anzupassen, eine erhöhte Wettbewerbsfähigkeit sicherzustellen und hochqualifizierte Arbeitskräfte anzuziehen.

Unterdessen hat die Joint Stock Commercial Bank for Foreign Trade of Vietnam (Vietcombank) vorgeschlagen, die Steuerschwelle auf den Stufen 2 und 3 anzuheben, um der Inflationsrate der letzten Jahre Rechnung zu tragen.

Konkret schlug Vietcombank Stufe 2 mit 15–45 Millionen VND/Monat (bzw. gerundet 50 Millionen VND) und Stufe 3 mit 45–75 Millionen VND/Monat (bzw. gerundet 80 Millionen VND) vor. Für die höheren Stufen (Stufen 4 und 5) hält die Bank zudem Anpassungen in Richtung einer Anhebung der Steuerschwelle für notwendig, um auch die hohen und sehr hohen Einkommensgruppen wirklich zu erreichen.

Hinsichtlich der Ausgestaltung des Steuersatzes schlug Vietcombank vor, deutlicher zwischen Niedrig- und Hocheinkommensgruppen zu differenzieren, statt ihn wie im Entwurf gleichmäßig auf 5 % zu verteilen.

Insbesondere empfiehlt die Bank, beim Zusammenführen der alten Stufen 2 und 3 zu zwei neuen Stufen den Steuersatz der alten Stufe 2 (10 % oder weniger) anstelle von 15 % anzuwenden. Ebenso sollte beim Zusammenführen der alten Stufen 4 und 5 zur neuen Stufe 3 der Steuersatz der alten Stufe 4 (20 % oder weniger) anstelle von 25 % beibehalten werden.

Laut Vietcombank liegt in einigen südostasiatischen Ländern die Schwelle für den höchsten Steuersatz oft sehr hoch im Vergleich zum Pro-Kopf-BIP. Auf den Philippinen beispielsweise liegt sie beim 17-Fachen und in Malaysia beim 36-Fachen. Die Bank schlug Vietnam daher vor, einen mittleren Satz zu wählen, etwa das 20- bis 25-Fache des BIP pro Kopf. Bei einem 20-Fachen läge die Einstiegsschwelle für Stufe 5 bei etwa 200 Millionen VND pro Monat.

Vietnamnet.vn

Quelle: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

![[Foto] Premierminister Pham Minh Chinh nimmt am Weltkongress der International Federation of Freight Forwarders and Transport Associations - FIATA teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759936077106_dsc-0434-jpg.webp)

![[Foto] Premierminister Pham Minh Chinh inspiziert und leitet die Arbeiten zur Überwindung der Folgen der Überschwemmungen nach dem Sturm in Thai Nguyen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759930075451_dsc-9441-jpg.webp)

![[Foto] Abschluss der 13. Konferenz des 13. Zentralkomitees der Partei](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759893763535_ndo_br_a3-bnd-2504-jpg.webp)

Kommentar (0)