Mehr als ein Jahrzehnt der "Erwähnung" - das Upgrade-Ziel ist sehr nahe

Ausgehend von der politischen Entscheidung wurde das Ziel der Aufwertung des vietnamesischen Aktienmarktes vom gesamten System in eine Strategie und eine strikte Linie umgewandelt, die auf drei Hauptpfeilern beruht: Erstens die institutionelle Reform; zweitens die Reform der technischen Infrastruktur; drittens der proaktive Austausch und die Vernetzung mit Marktbewertungsorganisationen.

Frau Dang Nguyet Minh, Leiterin der Forschungsabteilung von Dragon Capital, geht daher davon aus, dass die Heraufstufung nach FTSE Russell-Standards im kommenden September erreicht wird. Auch der vietnamesische Aktienmarkt kann das Ziel einer Heraufstufung nach MSCI-Standards innerhalb der nächsten 18 bis 24 Monate erreichen. Insbesondere die Tatsache, dass viele große Unternehmen im Zeitraum 2026/2027 einen Börsengang planen, ist ein wichtiger Impulsgeber für den Aktienmarkt.

Frau Nguyen Hoai Thu, stellvertretende Generaldirektorin der VinaCapital Fund Management Company, sagte ebenfalls, dass die Entscheidung für eine Heraufstufung vom FTSE Russell kurz bevorstehe. FTSE Russell müsse sich jedoch noch die Meinung ausländischer institutioneller Anleger einholen, die in Vietnam handeln. Wenn die Anleger keine größeren Hindernisse für den Handel sehen, insbesondere die Tatsache, dass vor dem Kauf von Wertpapieren keine Bareinlagen erforderlich sind, werde der vietnamesische Aktienmarkt hochgestuft.

Die Experten von VinaCapital sind außerdem davon überzeugt, dass eine Modernisierung des Marktes auch eine größere Tiefe des vietnamesischen Aktienmarktes bedeutet. Dadurch soll die Situation überwunden werden, in der derzeit etwa 90 % der gesamten Markttransaktionen auf Privatanleger entfallen. Dies soll durch eine stärkere Attraktivität des Marktes für ausländische Kapitalströme mit hoher Stabilität erreicht werden.

Durch Untersuchungen anderer Märkte im asiatischen Raum hat Dragon herausgefunden, dass in Zeiten, in denen diese Länder ein zweistelliges BIP-Wachstum und ein Investitionsniveau von etwa 30 bis 40 % des BIP verzeichnen, was dem aktuellen Aktionsplan der vietnamesischen Regierung entspricht, der Aktienmarkt der attraktivste Anlagekanal mit der höchsten Investitionseffizienz ist, die bis zu 5- bis 10-mal, sogar bis zu 12-mal, betragen kann.

Mit der Entwicklung der Aktienmärkte dieser Länder erreichten auch ihre Bewertungen sehr hohe Werte, vom 25- bis zum 50-fachen, unterstützt durch ein Gewinnwachstumspotenzial im Bereich von 25 bis 30 %.

Im aktuellen Börsenumfeld hat Vietnams Zollabkommen mit den USA das derzeit größte Risiko für die vietnamesische Wirtschaft beseitigt und damit den Weg für Wachstum in den nächsten drei bis fünf und den nächsten zehn Jahren geebnet.

Die Vision von Dragon Capital für das Jahr 2030 besteht darin, dass Vietnam zu einer modernen, innovativen Nation wird, die von einem rationalisierten, konsensorientierten und äußerst konsistenten politischen System unterstützt wird.

„Wenn die Wirtschaft anzieht, werden Aktien der Anlagekanal mit der höchsten Anlagerendite sein“, sagte Frau Minh.

|

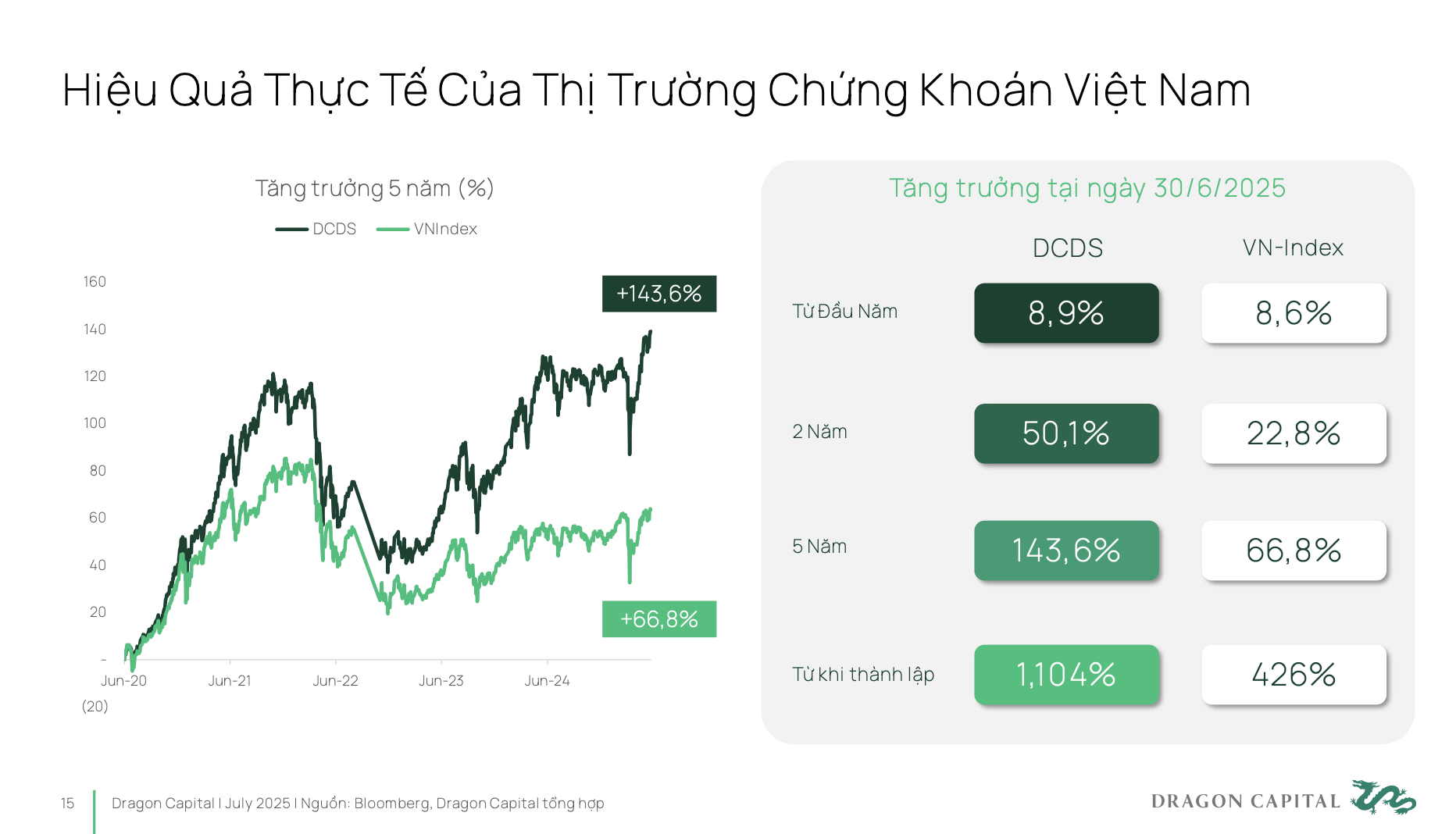

In den letzten fünf Jahren ist der vietnamesische Markt tatsächlich um fast 70 % gewachsen. Wenn Anleger professionelle Investmentfonds nutzen, können sie sogar eine höhere Anlageperformance erzielen.

Typischerweise hat der 2004 gegründete DCDS-Fonds von Dragon Capital drei sehr große Konjunkturzyklen des vietnamesischen Marktes sowie des internationalen Marktes durchlaufen und seit seiner Auflegung eine 12-fache Performancesteigerung erzielt.

Daher sind vietnamesische Wertpapiere ein sehr effektiver Investitionskanal, ihr Potenzial und ihre inhärente Position werden derzeit jedoch noch nicht ausreichend bewertet.

Vor diesem Hintergrund ist es notwendig, in der kommenden Zeit über politische Hebel und Entwicklungsorientierungen zu diskutieren. Resolution 68 ist ein klarer Schritt zur Stärkung und Unterstützung des privaten Wirtschaftssektors, damit sich Unternehmen entwickeln, durchsetzen und die Grundlage für ein zweistelliges BIP-Wachstum schaffen können. Dafür benötigen private Unternehmen jedoch langfristige, stabile Kapitalquellen und eine geringere Abhängigkeit von Banken.

Der Aktienmarkt wird das wirksamste Instrument sein, um diesen Kapitalfluss zu erschließen. Um das Regierungsziel bis 2030 zu erreichen, muss die Größe des Aktienmarktes 120 % des BIP erreichen, während sie derzeit nur bei etwa 50–55 % liegt. Das bedeutet, dass sich die Marktgröße innerhalb der nächsten fünf Jahre im Vergleich zum heutigen Wert verdoppeln muss. Um dieses Ziel zu erreichen, muss Vietnams Position auf der globalen Investitionslandkarte verbessert werden.

Zwei Faktoren sind dabei entscheidend. Erstens muss der Markt zu einem Schwellenmarkt aufgewertet werden – hierfür gibt es einen klaren strategischen Aktionsplan. Zweitens muss Vietnam ein nationales Kreditrating mit Investment-Grade-Rating erreichen. Nur wenn beide Faktoren gleichzeitig erreicht werden, kann Vietnam Kapitalströme von den weltweit führenden Investmentfonds anziehen. Der Aktienmarkt wird dabei eine Schlüsselrolle bei der Verwirklichung des in Resolution 68 festgelegten Ziels spielen, den privaten Unternehmenssektor zur treibenden Kraft zu machen.

|

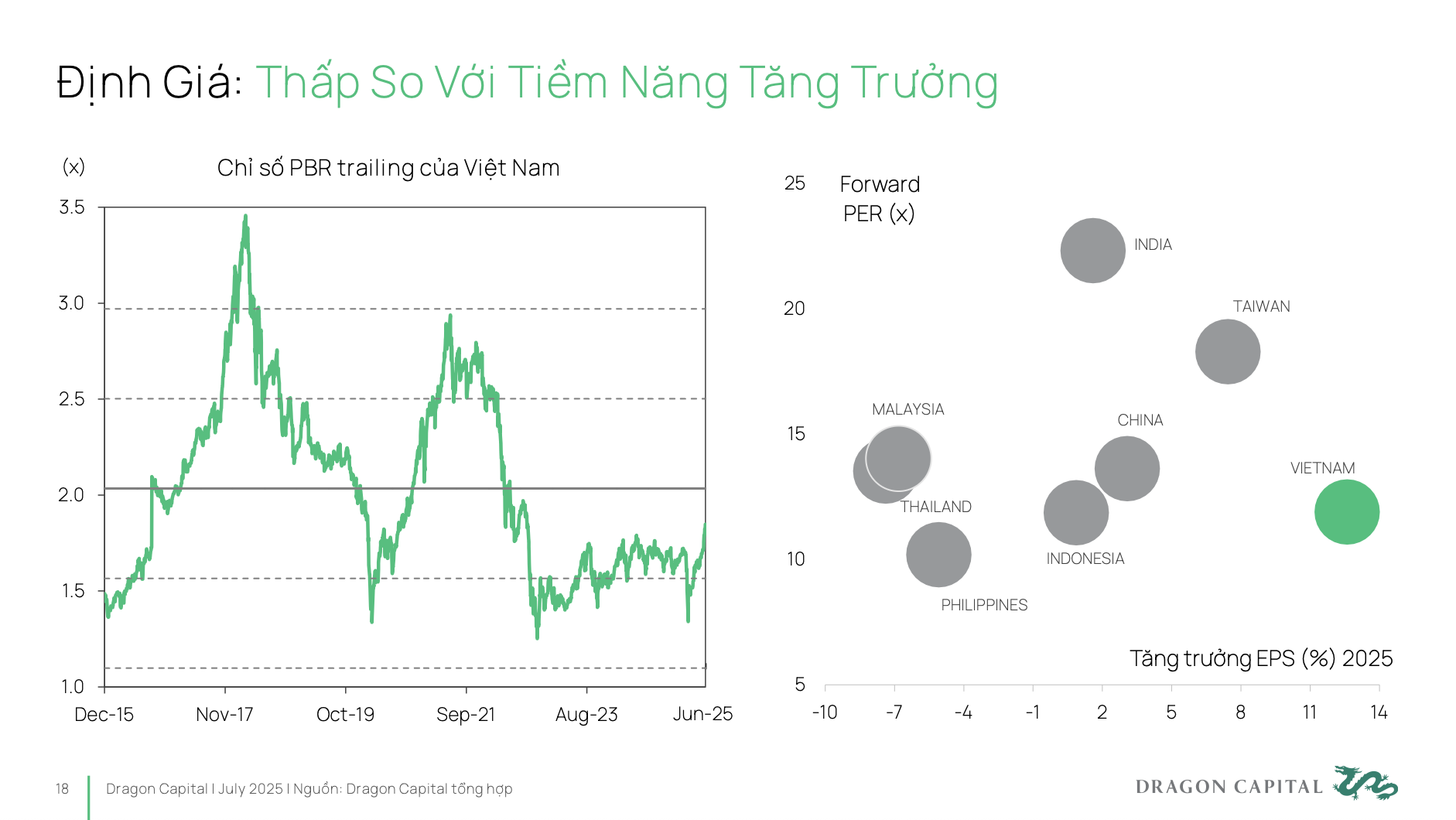

Tatsächlich ist die Bewertung des vietnamesischen Aktienmarktes immer noch sehr niedrig. Denn ein niedriges KGV bedeutet, dass Unternehmen höhere Kapitalkosten tragen müssen als ihr tatsächliches Potenzial . Um Kapital effektiv zu mobilisieren, benötigen Unternehmen eine angemessene Bewertung, die ihr langfristiges Entwicklungspotenzial genau und vollständig widerspiegelt.

Dragon Capital hofft daher nicht auf ein weiterhin hohes Wachstum Vietnams bei niedrigen KGVs, sondern auf eine Annäherung an Märkte wie Indien. Indiens EPS-Wachstumsrate liegt derzeit zwar nur im einstelligen Bereich, doch der Markt wird immer noch mit KGVs von 20 bis 25 gehandelt. Das bedeutet, dass Unternehmen in Indien sehr kostengünstig Kapital aufnehmen können.

Für einen nachhaltigen und effizienten Markt: Diversifizierung der Investorenstruktur

Viele Experten sind sich einig, dass sich der Markt nur dann nachhaltig und effektiv entwickeln kann, wenn er sich in beide Richtungen entwickelt: einerseits muss er große, globale, langfristige institutionelle Investoren anziehen, andererseits muss er die Wahrnehmung des „Surfens“ in langfristige Investitionen einzelner Investoren umwandeln.

Um größeres Kapital anzuziehen, müssen große globale institutionelle Investoren drei Schlüsselprobleme lösen. (1) Die Modernisierung des Marktes ist eine Grundvoraussetzung. (2) Nach der Modernisierung stellt sich für Investoren die Frage, wie sie im Ausland an Waren kommen, um den vietnamesischen Markt möglichst einfach und bequem zu erschließen. (3) Der Markt braucht neue Produkte und neu notierte Unternehmen, z. B. Börsengänge.

Insbesondere ist der Zugang für ausländische Investoren, insbesondere für neue Investoren, derzeit aufgrund der 49-Prozent-Beteiligungsobergrenze in vielen Branchen stark eingeschränkt. Viele vielversprechende Unternehmen haben zwar ausreichend Spielraum für ausländische Investoren, werden aber mit zahlreichen Schwierigkeiten konfrontiert, wenn sie Kapital in den vietnamesischen Markt investieren wollen. Es ist dringend notwendig und stellt heute eines der dringendsten Probleme dar, weiterhin Lösungen zu finden, um den Spielraum für ausländische Investoren zu erweitern und die Zugänglichkeit und Attraktivität des Marktes für ausländisches Kapital zu erhöhen.

Um große Investmentfonds anzuziehen, ist zudem Markttiefe erforderlich. Tiefe umfasst: ein vielfältiges Produktsystem, das für viele verschiedene Anlagethemen geeignet ist; eine verbesserte Qualität der börsennotierten Unternehmen hinsichtlich Transparenz und Informationsoffenlegung; eine größere Unternehmensgröße mit bahnbrechenden Wachstumspotenzialen, um Investoren anzuziehen. Darüber hinaus ist es notwendig, Emissionsinformationen zu standardisieren, Transparenz zu gewährleisten und die Beteiligung langfristiger Investmentfonds zu fördern.

Auf der inländischen Investorenseite haben die meisten Privatanleger in Vietnam noch immer eine Surfmentalität und nennen es oft „Aktien spielen“ statt „Aktien investieren“ mit der Einstellung einer langfristigen, periodischen Anhäufung.

Es ist ersichtlich, dass einzelne Anleger Aktien derzeit ähnlich wie Sparanlagen, Gold und Immobilien mit einer kurzfristigen Vision betrachten. Das Investitionsdenken tendiert immer noch dazu, den Markt zu „timingen“, d. h. den perfekten Kauf- und Verkaufspunkt zu wählen, anstatt den Markt zu „timingen“, d. h. langfristige Investitionen entsprechend der Gewohnheit und der langfristigen Vision aufrechtzuerhalten.

Wie lässt sich das Angebot von kurzfristigen auf langfristige Anlagen umstellen? Dies erfordert eine starke Beteiligung von freiwilligen Pensionsfonds und langfristigen Investmentfonds. Um ein solches Angebot zu schaffen, bedarf es spezifischer Lösungen und Mechanismen, die es diesen Fonds ermöglichen, ihre Präsenz und ihren Beitrag zum Markt zu erhöhen.

Auf der Nachfrageseite: Wie hoch ist das Interesse einzelner Anleger an langfristigen Investitionen am Aktienmarkt? Tatsächlich gibt es in vielen Großunternehmen (vor allem in VN30) und bei der Entwicklung von Pensionsfonds und langfristigen Vermögenswerten immer noch enorme, psychologische Hürden. Daher sollte es eine Steuervergünstigung für professionelle Finanzprodukte geben und gleichzeitig in die Finanzbildung investiert werden, um nachhaltiges Vertrauen in den langfristigen Aktienmarkt zu schaffen.

Einige Probleme, die heute auf dem Markt bestehen, sind erwähnenswert. Das heißt, die Liquidität auf dem Markt konzentriert sich immer noch hauptsächlich auf die VN30-Aktiengruppe, während die meisten der verbleibenden Codes die Mindestliquiditätsschwelle (1 Million USD/Sitzung) nicht erreicht haben, um die Anforderungen großer Fonds zu erfüllen.

Die Struktur der am Markt notierten Branchen ist noch immer unausgewogen : Banken und Immobilienkonzerne machen mehr als 50 % der gesamten Marktkapitalisierung aus . Branchen mit nachhaltigem Wachstumspotenzial wie Technologie, Gesundheitswesen und erneuerbare Energien haben dagegen nur einen sehr geringen Anteil.

Dies erschwert es großen Kapitalströmen, ihre Portfolios zu diversifizieren, und schränkt die Attraktivität des vietnamesischen Marktes für strategische Investoren ein.

In Bezug auf Transparenz und Corporate-Governance-Standards besteht Verbesserungsbedarf. Derzeit verfügen nur etwa 26 % der börsennotierten Unternehmen über ESG-bezogene Berichte, und der vietnamesische Corporate-Governance-Index ist im Vergleich zu Märkten derselben Gruppe oder solchen, die sich auf eine Aufwertung vorbereiten, immer noch niedrig.

Auch die Marktinfrastruktur stellt einen Engpass dar, insbesondere das Modell der zentralen Gegenpartei (CCP), das sich noch in der Implementierungsphase befindet. Das CCP-Modell ist ein internationaler Standard im Wertpapierhandel und wird an den meisten Aktienmärkten der Welt angewendet.

Den Experten von VinaCapital zufolge wird die Umsetzung dieses Modells dazu beitragen, die Marktteilnahmefähigkeit ausländischer Investoren zu verbessern, die Wert auf hohe Betriebsstandards legen und eine Synchronisierung der Transaktionsprozesse zwischen den Märkten, in die sie investieren, verlangen, sowie die bei Transaktionen entstehenden Risiken zu minimieren.

Quelle: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

Kommentar (0)