Der Wechselkurs steht weiterhin unter Aufwärtsdruck

In den letzten Handelssitzungen steht der USD/VND-Wechselkurs weiterhin unter zunehmendem Druck, auch wenn die Schwankungen nicht mehr so groß sind.

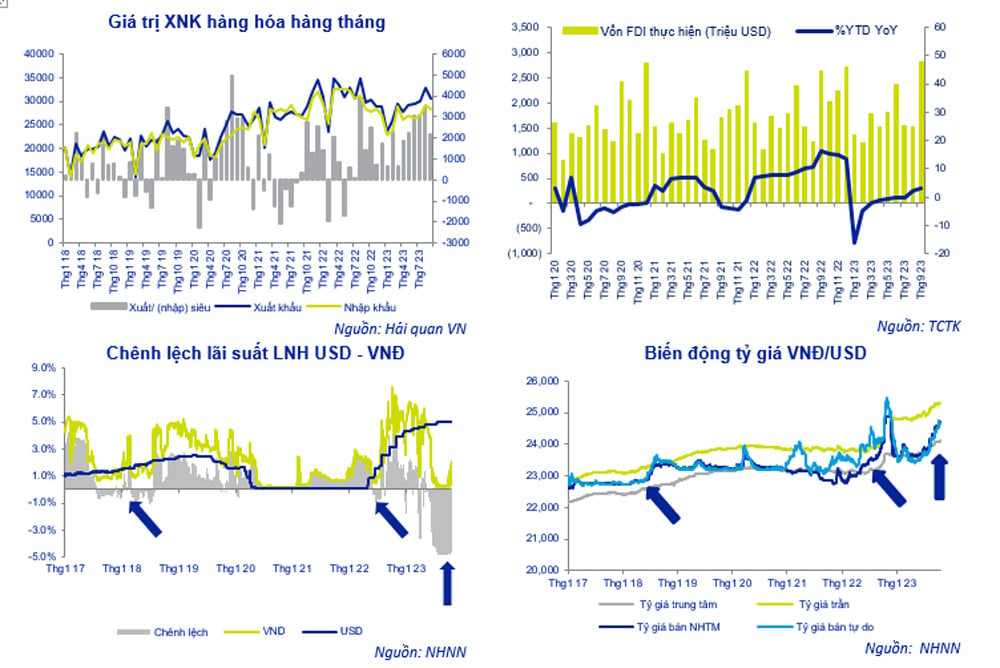

Nachdem der Leitkurs am 20. Oktober mit 24.110 VND/USD einen historischen Höchststand erreicht hatte, wurde er in der Handelssitzung am 25. Oktober von der State Bank of Vietnam (SBV) auf 24.087 VND/USD nach unten korrigiert. Bei einer derzeit geltenden Marge von +/- 5 % beträgt der Höchstkurs, zu dem Banken handeln dürfen, 25.291 VND/USD.

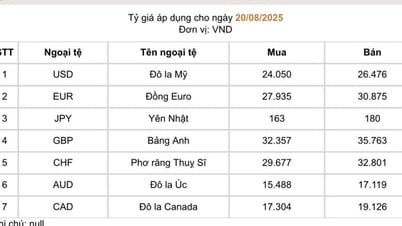

Die meisten Banken verkaufen USD zu 24.730–24.760 VND/USD, was unter der Obergrenze und dem historischen Höchststand von 24.888 VND/USD vom 25. Oktober 2022 liegt. Dies ist jedoch immer noch der höchste Stand seit Jahresbeginn. Der VND steht aufgrund des starken USD auf dem internationalen Markt in einer instabilen Welt weiterhin unter Abwärtsdruck.

Am 25. Oktober notierte die Vietcombank den Kurs bei 24.300 – 24.730 VND/USD (Kauf – Verkauf). Letzte Woche stieg der USD-Kurs bei der Bank sowohl beim Kauf als auch beim Verkauf um 85 VND.

Im Vergleich zu Ende September ist der USD/VND-Wechselkurs bei der Vietcombank um 1,1 % gestiegen, was sowohl den Druck auf die Geldpolitik als auch auf die Bemühungen der Staatsbank zur Bekämpfung der Inflation und die Lösungen der Regierung zur erneuten Ankurbelung des schnellen Wirtschaftswachstums erhöht.

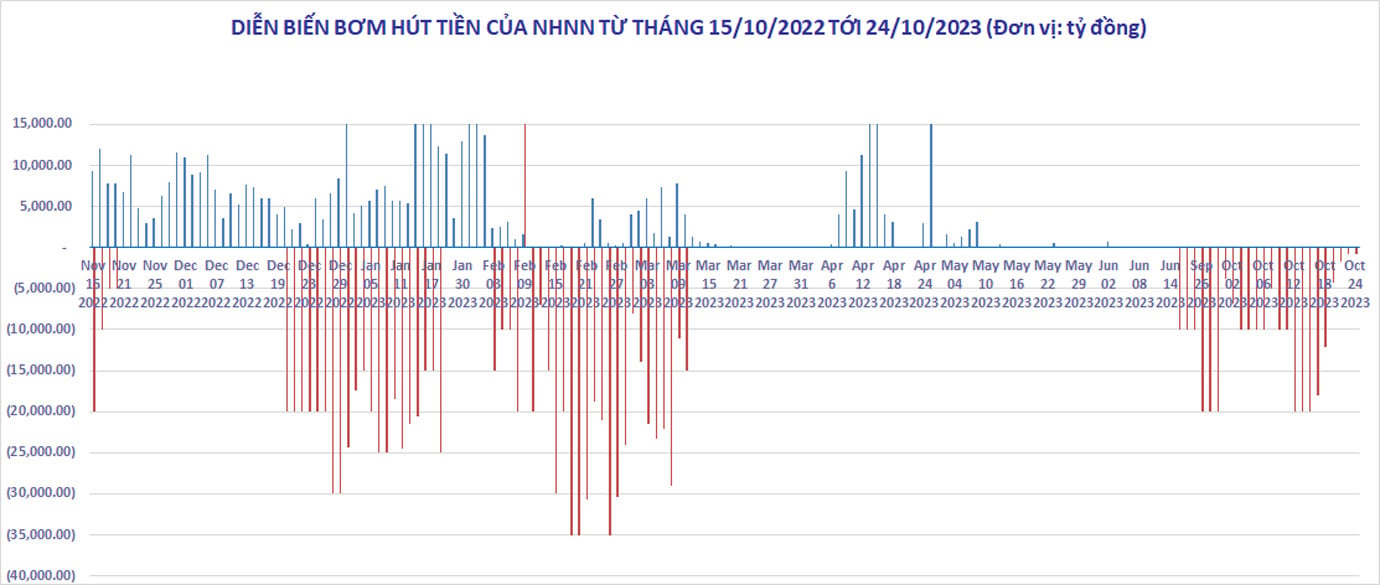

Der USD/VND-Wechselkurs steigt weiterhin, obwohl die Staatsbank von Vietnam im vergangenen Monat durch die Ausgabe von 28-tägigen Schatzwechseln in die Liquidität des Interbankenmarktes eingegriffen hat.

Insgesamt hat die Staatsbank von Vietnam vom 21. September bis 24. Oktober mehr als 263.000 Milliarden VND abgehoben, während fast 30.000 Milliarden VND an Schatzwechseln fällig wurden. Der gesamte Nettoabhebungsbetrag beträgt 233.000 Milliarden VND.

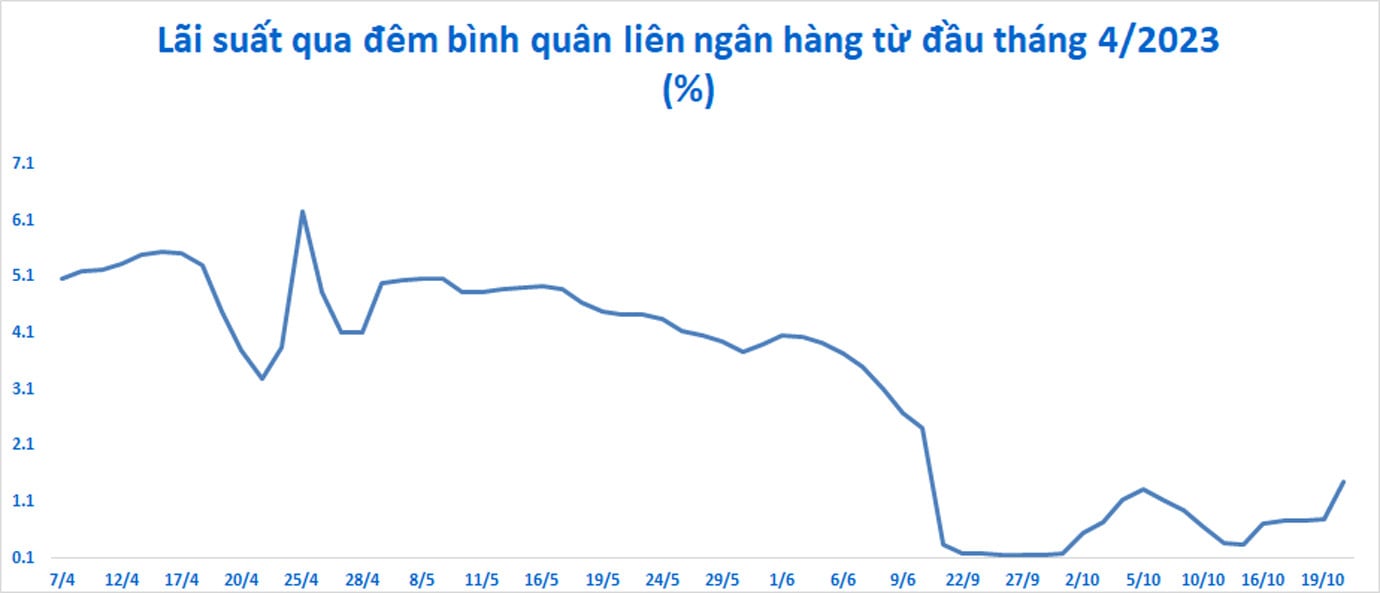

Obwohl der USD/VND-Wechselkurs im Bankensystem weiterhin im Aufwärtstrend ist, hat der Druck auf den VND nachgelassen. Die Zinssätze auf dem Interbankenmarkt sind erneut gestiegen, von einem Rekordtief von 0,35 %/Jahr am 13. Oktober auf 1,47 %/Jahr in der Sitzung am 20. Oktober.

Der 3-Monats-Zinssatz stieg ebenfalls auf 3,5 %/Jahr und näherte sich allmählich dem Marktmobilisierungszinssatz 1 an. Seitdem hat sich der Unterschied zwischen den Einlagenzinssätzen für VND und USD deutlich verringert.

Laut ACB Securities ist der Anstieg des USD-Wechselkurses in letzter Zeit hauptsächlich auf die seit Mai 2023 bestehende Differenz zwischen den USD- und VND-Zinssätzen und den Preisanstieg des DXY-Index zurückzuführen, der die Schwankungen des USD im Vergleich zu einem Korb aus sechs wichtigen Währungen der Welt misst.

Angesichts des langsamen Kreditwachstums und der hohen Liquidität auf dem Interbankenmarkt befinden sich die VND-Zinsen auf diesem Markt auf einem Rekordtief. Die Zinsdifferenz zwischen USD- und VND-Einlagen auf dem Interbankenmarkt liegt seit langem bei 3,0–3,5 % und ist damit günstig für den USD. Dies führt dazu, dass das gesamte Bankensystem eine Netto-Kaufposition in USD hält. Dies trägt zum Anstieg des USD/VND-Wechselkurses bei.

Auch der DXY-Index hat sich derweil deutlich erhöht, von 99 Punkten Mitte Juli auf aktuell 106,35 Punkte.

Die Rendite zehnjähriger US-Staatsanleihen stieg am 23. Oktober auf ein 16-Jahres-Hoch von über 5 Prozent. Darin spiegelt sich die Markterwartung wider, dass die Federal Reserve die hohen Zinsen beibehalten und die Regierung weiterhin Anleihen verkaufen wird, um ihr wachsendes Defizit zu finanzieren.

Ein neues Gleichgewicht herstellen

Es ist ersichtlich, dass der Devisenmarkt nach dem proaktiven Schritt der Staatsbank, Geld abzuheben, wieder relativ stabil geworden ist. Obwohl der USD/VND-Wechselkurs weiter steigt, ist der Druck auf die Landeswährung nicht mehr groß.

Nachdem über einen Monat lang 28-Tage-Wechsel ausgegeben wurden, um überschüssige VND auf dem Interbankenmarkt aufzufangen, nähern sich die VND-Zinssätze auf dem Markt nun den Zinssätzen für 1-3-Monats-Sparkonten an.

Sollte dieser Zinssatz jedoch weiter steigen und eine Zeit lang bestehen bleiben, könnte dies die Banken dazu veranlassen, ihre Sparzinsen erneut zu erhöhen, was einen Dominoeffekt auf das System auslösen würde. Der Wechselkurs ist in letzter Zeit stark gestiegen (+1,12 %) und ist nur noch einen Katzensprung vom Höchststand von 24.888 im Jahr 2022 entfernt.

Laut ACB Securities (ACBS) könnte jede Erhöhung der Zinssätze oder Wechselkurse in den kommenden Tagen dazu führen, dass die SBV neue Richtlinien anwendet, um das Ziel der Stabilität und des Gleichgewichts zu erreichen.

Das Wertpapierhaus ist jedoch der Ansicht, dass die Staatsbank noch immer über genügend Instrumente verfügt, um die Stabilität der Wechselkurse und Zinssätze aufrechtzuerhalten. Dazu gehört das relativ reichliche Angebot an Fremdwährungen aus Import- und Exportaktivitäten, ausländischen Direktinvestitionen (FDI), ausländischen indirekten Investitionen (FII) und Überweisungen. Gleichzeitig hat der Druck zur Rückzahlung der Auslandsschulden nicht dramatisch zugenommen.

Konkret heißt es in dem Bericht des Allgemeinen Statistikamts, dass in den ersten neun Monaten des Jahres 2023 bei den Import- und Exportaktivitäten von Waren ein Überschuss von 21,6 Milliarden USD verzeichnet wurde; bei den Dienstleistungen gab es ein Defizit von 6,7 Milliarden USD; die Auszahlungen ausländischer Direktinvestitionen beliefen sich auf 15,9 Milliarden USD; die Überweisungen beliefen sich auf 9-10 Milliarden USD.

Laut ACBS hat der Markt ein neues Gleichgewicht erreicht, auch wenn dieser noch immer recht fragil ist.

Agriseco Securities geht davon aus, dass der Wechselkurs in der kommenden Zeit zunehmend unter Druck geraten wird, da die Fed für November eine Zinserhöhung prognostiziert, Vietnam jedoch weiterhin niedrige Zinsen anstrebt.

VCBS Securities prognostiziert, dass die Stärke des USD mindestens bis November hoch bleiben und der Druck auf den Wechselkurs konstant bleiben wird.

Laut Agriseco muss die Staatsbank möglicherweise zusätzliche Maßnahmen zur Regulierung der Wechselkurse ergreifen.

Kurzfristig könnte die Staatsbank nach Ansicht des ACBS zwei Lösungen vorschlagen. Erstens könnte der Saldo aus fälligen Wechseln und der Cashflow wieder auf den Interbankenmarkt zurückfließen. Dadurch würden sich Liquidität und Zinsen auf dem Interbankenmarkt abkühlen. Das ultimative Ziel besteht jedoch darin, die Interbankenzinsen hoch zu halten, nahe den Zinsen auf dem 1- bis 3-Monats-Markt, und keinen Wettlauf um höhere Zinsen auf dem 1-Monats-Markt auszulösen.

Falls das Instrument zur Liquiditätsregulierung durch Schatzanweisungen nicht wirksam ist, der Wechselkurs weiterhin schnell steigt und die Zinssätze hoch bleiben, könnte die Staatsbank von Vietnam die Möglichkeit in Betracht ziehen, USD für einen Zeitraum von drei bis sechs Monaten zu verkaufen und den Banken die Möglichkeit zu geben, diese zu stornieren.

Die oben genannten Lösungen können flexibel koordiniert werden und hängen weitgehend von der Kreditwachstumsrate des Systems sowie von Angebot und Nachfrage in USD im vierten Quartal ab. Sollte das Kreditwachstum im letzten Quartal des Jahres ausbrechen, könnte die SBV nach Ansicht des ACBS sogar eine Liquiditätserhöhung über den offenen Marktkanal in Erwägung ziehen.

[Anzeige_2]

Quelle

![[Foto] Premierminister Pham Minh Chinh leitet die Konferenz zur Überprüfung des Schuljahres 2024–2025 und zur Festlegung von Aufgaben für das Schuljahr 2025–2026.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/22/2ca5ed79ce6a46a1ac7706a42cefafae)

![[Foto] Präsident Luong Cuong empfängt eine Delegation des Jugendkomitees der Liberaldemokratischen Partei Japans](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/22/2632d7f5cf4f4a8e90ce5f5e1989194a)

Kommentar (0)