Die Experten von Pinetree Securities sind der Ansicht, dass die Entwicklung des Aktienmarkts in dieser Woche weitgehend von der Rückkehr des Cashflows in die Säulenaktien und ihrer Fähigkeit abhängt, sich auf den gesamten Markt auszubreiten.

Börsenperspektive 3-7/3: Hängt stark von der Rückkehr des Cashflows in Säulenaktien ab

Die Experten von Pinetree Securities sind der Ansicht, dass die Entwicklung des Aktienmarkts in dieser Woche weitgehend von der Rückkehr des Cashflows in die Säulenaktien und ihrer Fähigkeit abhängt, sich auf den gesamten Markt auszubreiten.

Der Weltaktienmarkt befindet sich in einer Korrekturphase, vor allem in Asien. Mit dem starken Rückgang der vergangenen Woche haben japanische und koreanische Aktien das technische Niveau des MA200 verloren, zudem wurde der Aufwärtstrend des chinesischen Marktes blockiert. Vor allem der Aktienmarkt in Südostasien, insbesondere in Thailand und den Philippinen, ist in eine Baisse eingetreten und hat seit dem jüngsten Höchststand um mehr als 20 % nachgegeben.

Bei den Rohstoffen beendete der Goldpreis seine achtwöchige Erfolgsserie, nachdem er in der vergangenen Woche um mehr als 3 % gefallen war. Seine Rolle als sicherer Hafen wurde schnell vom US-Dollar und US-Staatsanleihen übernommen. Auch die Ölpreise erreichten ein Zweimonatstief und markierten damit den ersten monatlichen Rückgang seit November 2024.

US-Präsident Donald Trump kündigte in der vergangenen Woche weitere neue Zollpläne an, die globale Investoren verunsicherten. Die geopolitischen Bedenken verschärften sich weiter, als die Verhandlungen zwischen den USA und der Ukraine nach einem hitzigen Dialog zwischen den beiden Präsidenten direkt im Weißen Haus scheiterten. Am 4. März tritt nach einmonatiger Verzögerung ein Zoll von 25 % auf Mexiko und Kanada in Kraft. Darüber hinaus kündigte Herr Trump am 4. März einen zusätzlichen Zoll von 10 % auf China an, nachdem bereits Anfang Februar 2025 ein Zoll von 10 % auf chinesische Waren erhoben wurde. Somit beträgt der Steuersatz für China ab dem 4. März 20 %.

Der heimische Markt widersetzte sich dem globalen Aktienmarkttrend mit seiner sechsten Woche in Folge mit Gewinnen, der längsten Serie seit Mitte August 2023, und blieb in allen Sitzungen der vergangenen Woche über der 1.300-Punkte-Marke. Der Index schloss die Woche bei 1.305,36 Punkten, ein Plus von +8,61 Punkten oder +0,66 % gegenüber der Vorwoche.

Der Anstieg der letzten Woche konzentrierte sich hauptsächlich auf die Midcap-Gruppe (+1,36 %), während Smallcap um +1,05 % und VN30 leicht um +0,2 % zulegten. Einige prominente Aktiengruppen wie: Bau und Baumaterialien, hauptsächlich Stahlaktien (+5,01 %), Wertpapiere (3,2 %), Immobilien (+2,58 %)... Auf der anderen Seite Logistik (-2,69 %), Luftfahrt (-2,48 %), Versicherungen (-2,34 %)...

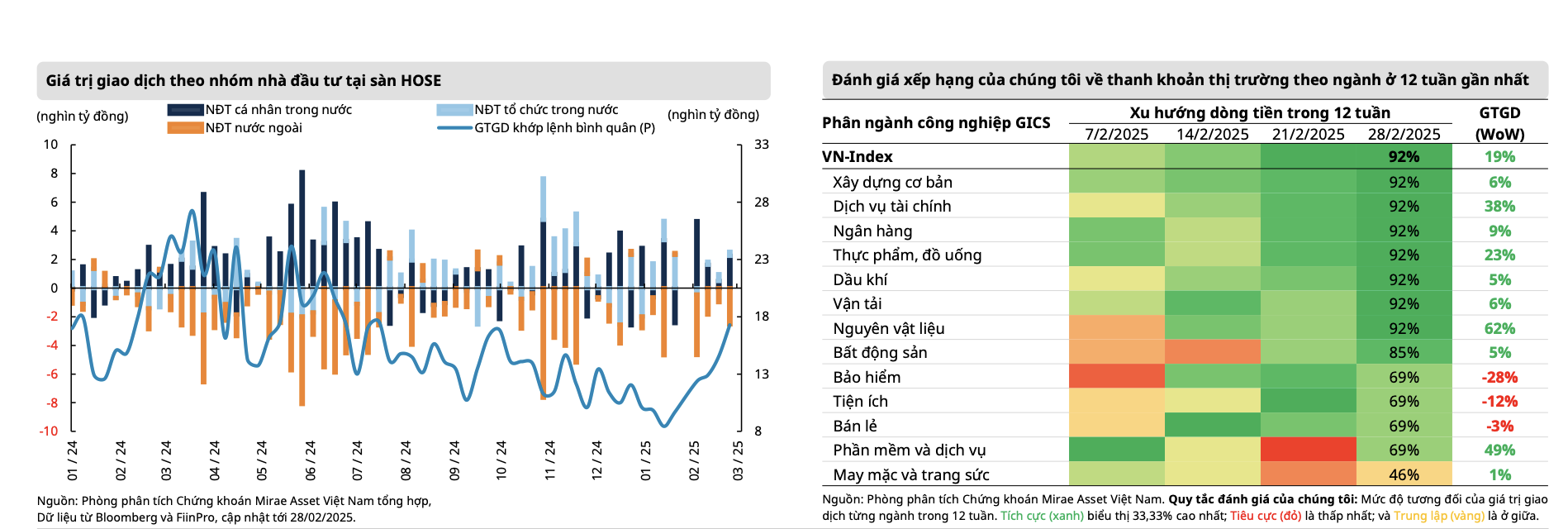

Die Spitzendynamik der letzten Woche ließ den Cashflow rasant explodieren. Das abgestimmte Aktienvolumen stieg um mehr als 13 %, während die Liquidität in der sechsten Woche in Folge verbessert wurde. Der durchschnittliche Transaktionswert pro Sitzung stieg im Vergleich zur Vorwoche um 19 % und erreichte mehr als 17.300 Milliarden VND, den höchsten Stand seit Juli 2024.

Die gesamte Marktliquidität erreichte letzte Woche 21.137 Milliarden VND, ein Anstieg von 13,2 % gegenüber der Vorwoche. Die entsprechende Liquidität stieg ebenfalls um 16,3 % auf 19.448 Milliarden VND. Die Liquidität im Februar stieg auf 17.861 Milliarden VND, ein Anstieg von fast 40 % gegenüber Januar, aber immer noch 23,3 % weniger als im gleichen Zeitraum. Kumuliert seit Jahresbeginn erreichte die gesamte Marktliquidität 15.343 Milliarden VND, ein Rückgang von 27,2 % gegenüber dem Durchschnittsniveau im Jahr 2024.

Der größte Teil des Anstiegs wurde jedoch in der Sitzung am 24. Februar erzielt, während der VN-Index nach dem Durchbrechen des psychologischen Widerstands von 1.300 Punkten in eine Phase der Wiederanhäufung eintrat. Insbesondere zog sich der Cashflow weiterhin aus Gruppen mit hoher Handelsleistung in der Vorperiode zurück, wie etwa Banken und Technologie (FPT ), und verlagerte sich allmählich auf Aktiengruppen, die noch nicht in die Preissteigerungsphase eingetreten sind und Aussicht auf eine bessere Gewinnentwicklung haben, wie etwa Stahl, Bau, Immobilien und Wertpapiere.

Zu den Aktiengruppen mit den höchsten Cashflows zählten Stahlaktien, nachdem das Ministerium für Industrie und Handel eine vorübergehende Antidumpingsteuer von bis zu 27,83 % auf aus China importierte Warmbandprodukte (HRC) verhängt hatte, sowie Wertpapieraktien aufgrund der Erwartungen einer Marktverbesserung durch FTSE Russell und das KRX-System.

|

| Quelle: Mirae Asset |

Die optimistische Stimmung inländischer Investoren verstärkte die Aufwärtsdynamik des Marktes weiter und glich gleichzeitig den Verkaufsdruck ausländischer Investoren aus. Ausländische Investoren verkauften netto mehr als 2.758 Milliarden VND, womit sich der Nettoabsatz im Februar auf 9.850 Milliarden VND beläuft. Der kumulierte Nettoabsatz ausländischer Investoren seit Jahresbeginn belief sich auf 16.606 Milliarden VND. Die ETF-Kapitalabzüge aus den Fonds Diamond und Fubon beliefen sich letzte Woche auf -4,63 Millionen USD bzw. -4,5 Millionen USD.

Zu den Aktien, die letzte Woche netto verkauft wurden, gehörten: FPT (-470 Milliarden VND), STB (-416 Milliarden VND), HPG (-369 Milliarden VND), während die Nettokäufe wieder bei MWG (+547 Milliarden VND), VNM (+170 Milliarden VND) stattfanden... Zu den Aktien, die im letzten Monat von ausländischen Investoren netto verkauft wurden, gehörten: FPT (-1.334 Milliarden VND), VNM (-1.119 Milliarden VND), MSN (-979 Milliarden VND), VCB (-714 Milliarden VND)...

|

| Quelle: MBS |

Was die Bewertung betrifft, so ist der aktuelle KGV-Index (TTM – gleitende 4 letzte Quartale) des Marktes laut Experten von MBS Securities vom 13,3-Fachen Anfang Februar auf das 14,18-Fache gestiegen, liegt aber immer noch 16,5 % unter dem 5-Jahres-Durchschnitt. Dies ist das zweite Mal seit Ende Oktober/Anfang November 2024, als der VN-Index bei 1.250 Punkten lag, dass der KGV-Index unter dem Durchschnittswert von 1 Standardabweichung liegt .

Die Experten von Mirae Asset Securities sind der Ansicht, dass der Handelskrieg keine Anzeichen einer Abkühlung zeigt. Die USA haben beschlossen, weiterhin eine zusätzliche Einfuhrsteuer von 10 % auf China zu erheben, während die neue Steuer für Mexiko und Kanada nach dem Ende der vorherigen 30-tägigen Aussetzung voraussichtlich am 4. März in Kraft tritt. Die Rolle der USA an den Fronten wird allmählich unvorhersehbar, da das Waffenstillstandsabkommen zwischen Russland und der Ukraine wahrscheinlich länger dauern wird als erwartet, nachdem die Pressekonferenz zwischen Präsident Selenskyj und Herrn Trump am vergangenen Wochenende nicht reibungslos verlief. Obwohl dies als einer der negativen Faktoren in der Geopolitik gilt, sind die Auswirkungen auf den Aktienmarkt noch nicht wirklich klar, da die Wachstumsaussichten in den USA derzeit noch der wichtigste Faktor sind, insbesondere da die Verbraucheraktivitäten in diesem Land allmählich nachlassen.

Für den vietnamesischen Markt wird der März eine vorläufige Phase sein, in der der globale Cashflow zurückhaltend werden könnte, wenn die US-Zollentscheidungen und die entsprechenden Steuersätze, die Anfang April bekannt gegeben werden, in Kraft treten. Diese Risiken muss der Markt sorgfältig beobachten. Nach Ansicht von Mirae Asset wird der Cashflow in Vietnam weiterhin tendenziell in Richtung Gruppen mit Aussicht auf eine höhere Handelsperformance fließen. Die Bereinigungsbewegungen durch Gewinnmitnahmen in der Bankengruppe dürften den Markt dazu veranlassen, sich an neue Gleichgewichtspreiszonen (1.280 – 1.290 Punkte) anzupassen, bevor er erneut die Widerstandszone von 1.300 – 1.330 Punkten testet.

Den Experten von Pinetree Securities zufolge war das Überschreiten der 1.300-Punkte-Marke in der letzten Februarwoche 2025 das erste Mal seit fast drei Jahren, dass der Markt fünf Sitzungen in Folge an dieser psychologischen Schwelle verharrte. Der VN-Index hat eine turbulente Woche hinter sich, doch die Stimmung der Anleger wird trotz einiger beunruhigender Nachrichten allmählich positiver, wie etwa der aufeinanderfolgenden Rückschläge durch Präsident Donald Trumps konservative Zollpolitik oder der Verlangsamung der Auszahlungszahlen für öffentliche Investitionen in den ersten beiden Monaten des Jahres im Vergleich zum Plan und des langsameren Kreditwachstums im gesamten System.

Die Experten von Pinetree Securities gehen davon aus, dass diese Handelswoche schwieriger wird, da der VN-Index immer noch um die wichtige psychologische Marke von 1.300 Punkten kämpft. Ein deutlicher Durchbruch ist ohne die treibende Kraft aus dem Bankensektor schwer zu erreichen . Insbesondere wenn die Richtlinie des Premierministers einen strengeren Umgang mit Kreditinstituten vorschreibt, die unfairen Zinswettbewerb betreiben, und die Banken anweist, „bereit zu sein, einen Teil ihrer Gewinne zu teilen, um die Kreditzinsen zu senken und so Menschen und Unternehmen zu unterstützen“, was bedeutet, dass die Nettozinsmarge (NIM) des Bankensystems in gewissem Maße beeinträchtigt werden könnte.

Die Entwicklung in der nächsten Woche hängt daher maßgeblich von der Rückkehr des Cashflows in die Säulenaktien und der Fähigkeit ab, sich auf den gesamten Markt auszubreiten. In einem leichten Korrekturszenario könnte der VN-Index in den Bereich von 1.285 bis 1.290 Punkten zurückkehren, um an Dynamik zu gewinnen. Das nächste Ziel wäre dann der Bereich von 1.330 Punkten, und bei stärkeren Schwankungen könnte der Markt auf 1.255 bis 1.260 Punkte zurückkehren.

[Anzeige_2]

Quelle: https://baodautu.vn/goc-nhin-ttck-3-73-phu-thuoc-nhieu-vao-su-tro-lai-cua-dong-tien-vao-nhom-co-phieu-tru-d250433.html

![[Foto] Premierminister Pham Minh Chinh leitet die 16. Sitzung des Nationalen Lenkungsausschusses zur Bekämpfung der illegalen Fischerei.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759848378556_dsc-9253-jpg.webp)

![[Foto] Der Super-Erntemond leuchtet hell in der Nacht des Mittherbstfestes auf der ganzen Welt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

Kommentar (0)