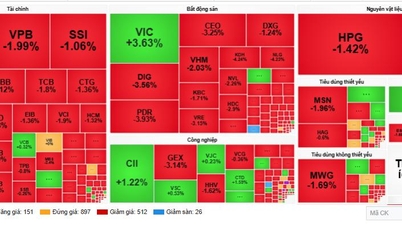

Obwohl die Handelssitzungen der letzten Woche insgesamt zunahmen, blieb die Liquidität aufgrund der vorsichtigen Anlegerstimmung gering. Kurzfristige Nachfrage nach Tiefstpreisen setzte allmählich ein, war aber weiterhin verhalten und konzentrierte sich auf eine Reihe von Branchengruppen, die im dritten und vierten Quartal 2023 voraussichtlich positive Gewinne erzielen werden. Ausländische Investoren kehrten zurück und verkauften an beiden Börsen netto mehr als 1.770 Milliarden VND. Davon verkauften ausländische Investoren netto mehr als 1.923 Milliarden VND an der HOSE und kauften netto mehr als 153 Milliarden VND an der HNX.

Der Markt ist weiterhin mit Unsicherheiten konfrontiert, doch Experten zufolge ist das Bewertungsniveau an der Börse deutlich angemessener als zuvor. Sofern in naher Zukunft keine größeren Ereignisse eintreten, bietet der aktuelle Markt viele Investitionsmöglichkeiten.

Was die Bewertung betrifft, zeigen Daten der MB Securities Company, dass die jüngste Anpassung das KGV des VN-Index auf fast das 13-fache gesenkt hat, was unter dem durchschnittlichen KGV der letzten drei Jahre von 15 liegt.

Darüber hinaus sind die Zinssätze für 12-Monats-Termineinlagen der großen Geschäftsbanken im Zusammenhang mit der Korrelation zwischen Aktienmarkt und Zinssätzen wieder auf das Niveau der COVID-19-Pandemie zurückgekehrt, während die aktuellen Marktbewertungen im Vergleich zu diesem Zeitraum relativ niedriger sind.

Experten gehen davon aus, dass sich die Divergenz auch in der Berichtssaison des dritten Quartals fortsetzen wird. Anleger werden ihre Erwartungen hinsichtlich einer Erholung der Gewinne und der Zukunftsaussichten neu bewerten. Negative Signale im Vergleich zu früheren Erwartungen könnten zu sinkenden Aktienkursen führen.

Laut einer Analyse von Experten der KBSV Securities Company sind in der Saison der Geschäftsergebnisbekanntmachungen für das dritte Quartal 2023 die Exportaktien, insbesondere Meeresfrüchte und Textilien, aufgrund von Faktoren wie der Erholung der Auftragslage, steigenden Gewinnmargen und der Begünstigung steigender Wechselkurse besonders interessant. Auch die Industriepark-Immobilien- und Seetransportunternehmen verdienen aufgrund ähnlicher positiver Faktoren Beachtung.

In den letzten Monaten des Jahres dürfte sich der Exportmarkt stärker erholen, da die Lagerbestände in wichtigen Partnerländern allmählich sinken und positive Signale aus der Weltwirtschaft eintreten. Saisonal bedingt könnten das vierte Quartal dieses und das erste Quartal des nächsten Jahres positive Geschäftsergebnisse bringen. Der Cashflow übertrifft oft die Erwartungen, weshalb die Preise für Exportbestände in den letzten zwei Wochen entgegen der allgemeinen Marktanpassung gestiegen sind.

Für den Bankensektor bleibt das Kreditwachstum im dritten Quartal gering, was sich auf die Gewinne auswirken könnte. Die Aktienkurse dürften sich jedoch dank der hohen Kapitalisierung und der Anteile der marktführenden Großaktionäre stabilisieren.

[Anzeige_2]

Quelle

![[Foto] Der Generalsekretär nimmt an der Parade zur Feier des 80. Jahrestages der Gründung der Koreanischen Arbeiterpartei teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760150039564_vna-potal-tong-bi-thu-du-le-duyet-binh-ky-niem-80-nam-thanh-lap-dang-lao-dong-trieu-tien-8331994-jpg.webp)

![[Foto] Eröffnung des Weltkulturfestivals in Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760113426728_ndo_br_lehoi-khaimac-jpg.webp)

![[Foto] Ho-Chi-Minh-Stadt erstrahlt am Vorabend des 1. Parteitags (2025–2030) in Fahnen und Blumen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760102923219_ndo_br_thiet-ke-chua-co-ten-43-png.webp)

Kommentar (0)