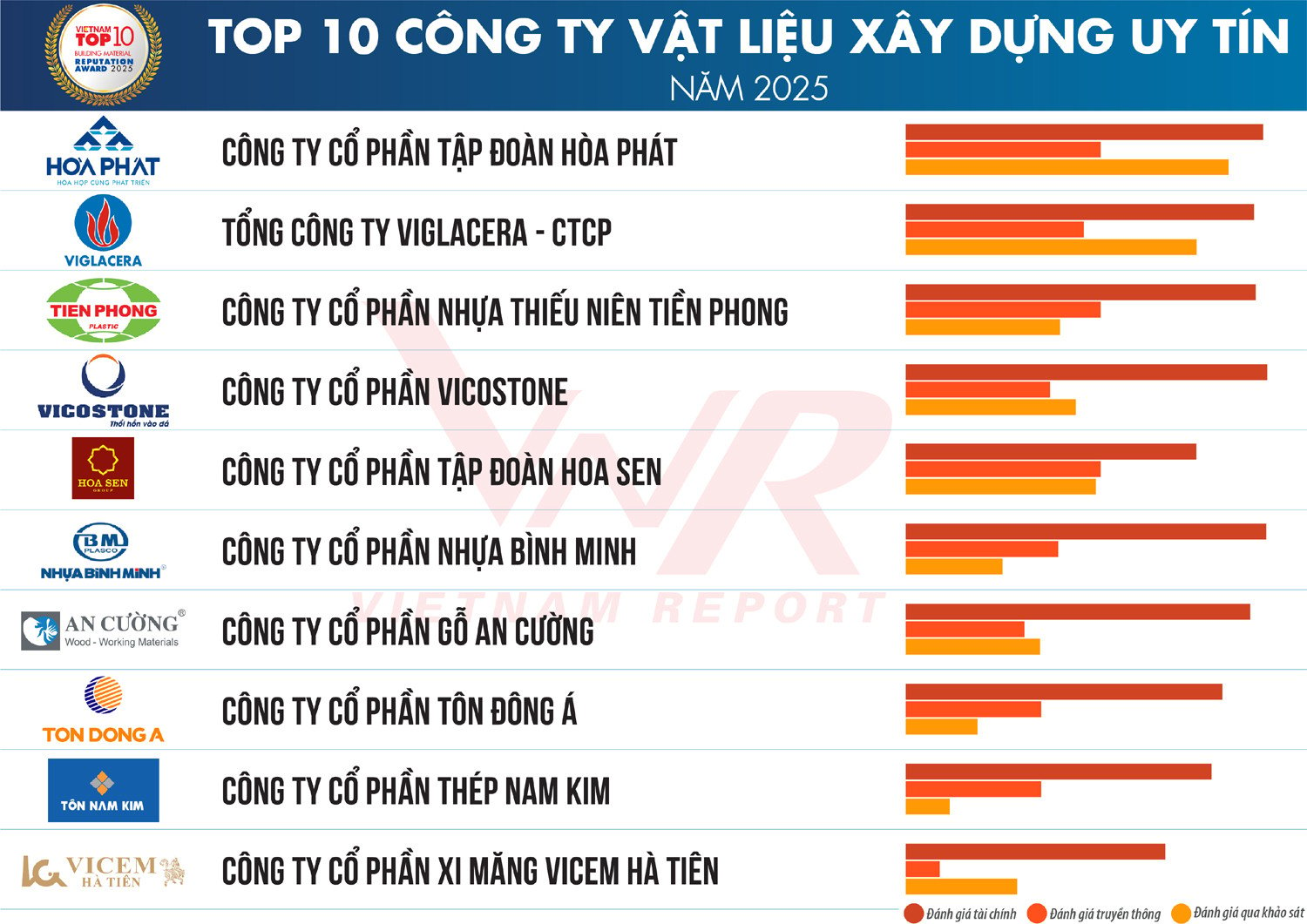

Am 28. März gab der Vietnam Report die Top 10 der renommiertesten Baustoffunternehmen des Jahres 2025 bekannt. Die von Vietnam Report und der Zeitung VietNamNet organisierte Zeremonie zu Ehren der Unternehmen findet im April 2025 in Hanoi statt.

Die Unternehmen werden aus der Datenbank vietnamesischer Unternehmen in den Rankingstudien des Vietnam Report in der Baustoffbranche (VLXD) gefiltert, wobei die Finanzdaten bis zum 31. Dezember 2024 aktualisiert wurden, kombiniert mit der Verwendung der Media Coding-Methode (Kodierung von Pressedaten in den Medien) und der Befragung von Forschungsthemen und Interessengruppen.

Baustoffindustrie 2024–2025: Von der Erholung zur Suche nach neuen Wachstumstreibern

Im Jahr 2024 wird sich die Baustoffindustrie Vietnams dank der raschen Urbanisierung, umfangreicher öffentlicher Investitionen und Fördermaßnahmen positiv erholen. Die Rohstahlproduktion wird 21,98 Millionen Tonnen (plus 14 %), die Zementproduktion 91 Millionen Tonnen (plus 2 %), die Keramikfliesenproduktion 450 Millionen m² (plus 15 %) und die Sanitärkeramikproduktion 14,5 Millionen Produkte (plus 15 %) erreichen, obwohl die Produktion von Bauglas um 16 % (147 Millionen m²) zurückging.

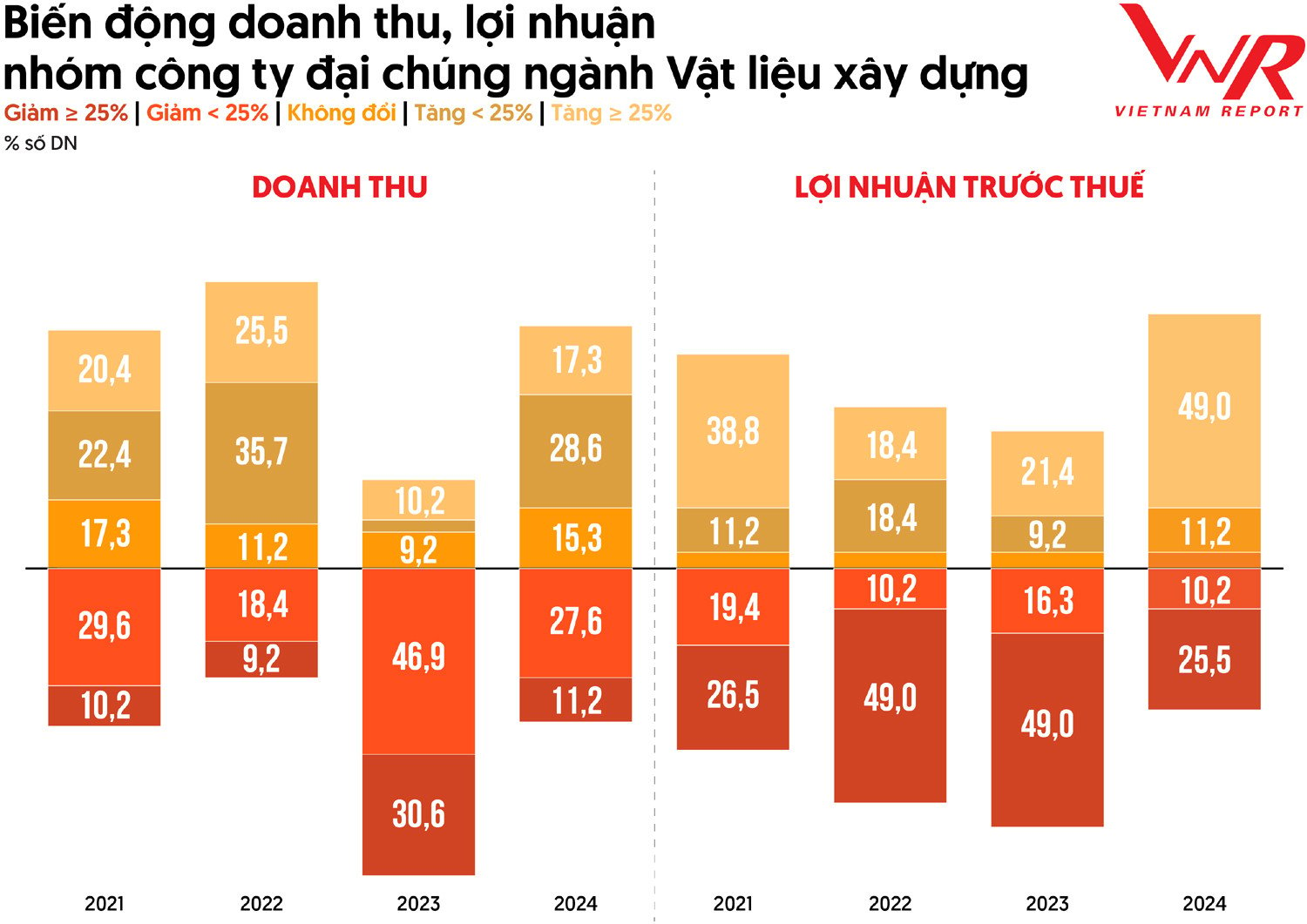

Laut Statistiken des Vietnam Report hat sich die Geschäftslage der Baustoffunternehmen trotz des Drucks durch die Materialkosten deutlich verbessert. Der Anteil der Unternehmen mit Umsatzrückgängen von über 25 % sank deutlich auf 11,2 %, während der Anteil der Unternehmen mit Umsatzwachstum auf 45,9 % stieg. 49,0 % der Unternehmen verzeichneten ein Gewinnwachstum von über 25 %.

Die Preisvolatilität bleibt jedoch eine große Herausforderung. Der Preisindex für Wohnimmobilien und Baumaterialien stieg von Januar 2019 bis Februar 2025 um 26 %. Ab August 2024 werden die Stahlpreise um 300.000–400.000 VND/Tonne steigen, Zement um 50.000 VND/Tonne, während die Sand- und Steinpreise aufgrund von Bergbaubeschränkungen steigen werden. Bis Anfang 2025 werden die Baumaterialpreise stabiler sein, was die Voraussetzungen für eine Erholung der Baubranche schafft. Unternehmen müssen jedoch weiterhin neue Wachstumstreiber finden.

Laut der Konjunkturumfrage des Vietnam Report sind die folgenden sechs Haupttreiber des Branchenwachstums im Zeitraum 2021–2025: Steigerung der öffentlichen Investitionen und Verbesserung der Infrastruktur (84,6 %); staatliche Förderpolitik (61,5 %); wirtschaftliche Erholung (61,5 %); Entwicklung neuer Produktlinien und Diversifizierung der Geschäftsaktivitäten (53,8 %); schnelle Urbanisierung (46,2 %); starker Anstieg der ausländischen Direktinvestitionen nach Vietnam (38,5 %).

Neben inländischen Wachstumsfaktoren eröffnet der Exportmarkt der Branche große Möglichkeiten. Nachdem Vietnam fünf Jahre lang vom Handelskrieg zwischen den USA und China betroffen war, hat das Land seine geopolitischen Vorteile genutzt, um zu einem neuen strategischen Ziel für US-amerikanische und westliche Unternehmen zu werden. Obwohl die Kapazität der vietnamesischen Baustoffindustrie im weltweiten Vergleich noch gering ist, ist das Exportpotenzial angesichts der stark steigenden Nachfrage nach Infrastruktur weiterhin hervorragend. Einer Umfrage des Vietnam Report zufolge schätzen 45,7 % der Unternehmen das Exportpotenzial als hoch bis sehr hoch ein und 92,3 % planen, in den nächsten ein bis drei Jahren ins Ausland zu expandieren, hauptsächlich in die asiatischen Märkte (45,0 %), nach Amerika (26,7 %) und Europa (23,1 %).

Laut Vietnam Report umfassen die fünf vorrangigen Strategien von Baustoffunternehmen im Zeitraum 2024–2025 außerdem: Förderung von Investitionen und Entwicklung von Technologieanwendungen; Konzentration auf den Aufbau von Markenimage und Marketing; Stärkung der sozialen Verantwortung, Förderung nachhaltiger Entwicklung; Umstrukturierung von Unternehmen, Rationalisierung der Humanressourcen; Stärkung des Risikomanagements, insbesondere des Finanzmanagements.

Barrieren abbauen, den Weg für grüne Materialien ebnen

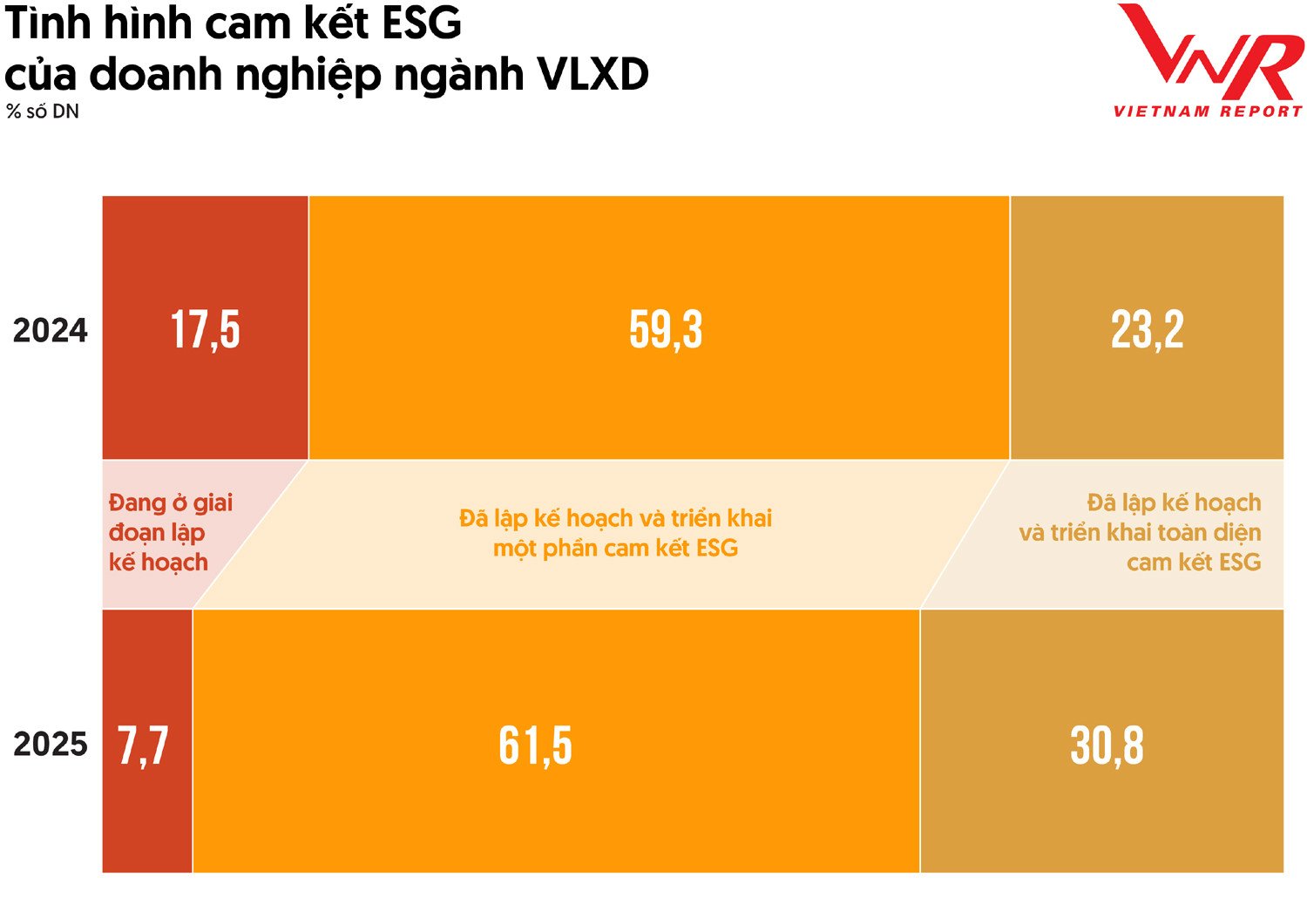

Die grüne Transformation ist nicht nur ein Trend, sondern auch eine strategische Anforderung. Der Anteil der Unternehmen, die CSR und nachhaltige Entwicklung priorisieren, wird von 61,5 % im Jahr 2024 auf 76,9 % im Jahr 2025 steigen. Dies zeugt von einer langfristigen strategischen Vision zur Erfüllung der ESG-Standards (Umwelt, Soziales, Unternehmensführung).

Angesichts der zunehmenden Urbanisierung und der steigenden Nachfrage nach Bauprodukten steht die vietnamesische Baustoffindustrie unter großem Druck, Wirtschaftswachstum und Umweltschutz in Einklang zu bringen. Obwohl bereits einige bemerkenswerte Ergebnisse erzielt wurden, ist der grüne Transformationsprozess in der Branche noch mit zahlreichen Einschränkungen behaftet und erfordert konzertierte Anstrengungen aller Beteiligten.

Einer Umfrage des Vietnam Report zufolge sind die größten Hindernisse für die ESG-Umsetzung heute: Der Rechtsrahmen ist nicht transparent und klar (53,8 %); es gibt nicht genügend Informationen (46,2 %); finanzielle Einschränkungen (38,5 %); den Mitarbeitern mangelt es an Wissen und Fachkenntnissen im Bereich ESG (30,8 %); begrenzte Geschäftsgröße (30,8 %) …

Andererseits war in den letzten Jahren ein Wandel im Konsumverhalten hinsichtlich Baumaterialien und Innenausstattung deutlich zu erkennen. Früher konzentrierten sich die Menschen auf den Besitz eines Hauses, Transportmittel und die Grundversorgung mit lebensnotwendigen Dingen. Vietnam befindet sich jedoch in einem neuen Konjunkturzyklus, in dem ein starker Zuwachs der Mittelschicht erwartet wird. Dies führt zu einer Verschiebung des Konsumverhaltens vom Besitzen hin zur Verbesserung der Lebensqualität. Insbesondere die junge Generation – die derzeit etwa 47 % der Bevölkerung ausmacht – erwartet mehr Wohnraum als nur ein Haus.

Neben Ästhetik und Komfort achten Verbraucher zunehmend auf die Nachhaltigkeit von Baumaterialien und Möbeln. Produkte müssen nicht nur langlebig und schön, sondern auch umweltfreundlich sein. Dieser Trend spiegelt das wachsende Bewusstsein der Bevölkerung für Umweltschutz wider und erfordert gleichzeitig die Einhaltung grüner Standards durch die Baustoffindustrie, um einen nachhaltigeren Markt zu schaffen.

Thuy Nga

[Anzeige_2]

Quelle: https://vietnamnet.vn/top-10-cong-ty-vat-lieu-xay-dung-uy-tin-nam-2025-2385435.html

![[Foto] „Briefe freilegen“ im Hochwasserzentrum von Lang Son](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760080117518_ndo_br_z7101324112737-07cd4d1c01801a8ccf4ae0cbaf31c4a3-507-jpg.webp)

![[Foto] Einzigartiges Phu Gia-Pferdehut-Webhandwerk](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760084018320_ndo_br_01-jpg.webp)

![[Foto] Ständiges Mitglied des Sekretariats Tran Cam Tu arbeitet mit dem Ständigen Ausschuss des Parteikomitees des Gesundheitsministeriums zusammen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760079818773_image-4-6972-jpg.webp)

Kommentar (0)