Die US-Zinspolitik und der Konflikt im Nahen Osten führten dazu, dass der US-Dollar im Vergleich zu anderen Währungen weltweit immer neue Höchststände erreichte.

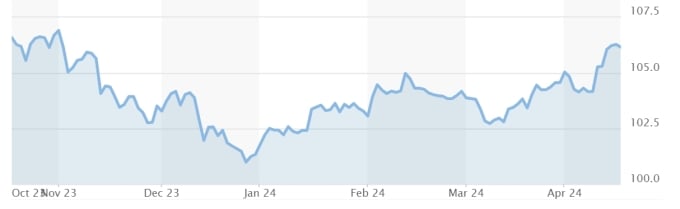

Seit Jahresbeginn ist der US-Dollar im Aufwind. Der Dollarindex – ein Index, der die Stärke des Greenbacks gegenüber einem Korb wichtiger Weltwährungen misst – liegt derzeit bei rund 106 Punkten und damit nahe seinem Fünfmonatshoch vom 16. April.

Letzte Woche stieg der Dollarindex um 1,7 % – der stärkste Anstieg seit September 2022. In diesem Jahr ist der Index um 5 % gestiegen.

Am 16. April erreichte der Yen gegenüber dem Dollar seinen tiefsten Stand seit 34 Jahren. Seit Jahresbeginn hat der Yen fast 9 % seines Wertes verloren und notiert aktuell bei 154,6 JPY pro Dollar.

Auch gegenüber dem Euro erreichte der Dollar diese Woche ein Fünfmonatshoch. Aktuell ist jeder Euro 1,06 US-Dollar wert.

Bloomberg -Daten zeigen zudem, dass fast alle 23 Währungen der Schwellenländer in diesem Jahr gegenüber dem US-Dollar an Wert verloren haben. Die indische Rupie hat ein Rekordtief erreicht. Auch der malaysische Ringgit hat seinen niedrigsten Stand seit der asiatischen Finanzkrise 1998 erreicht.

Entwicklung des Dollarindex im vergangenen Jahr. Chart: Market Watch

Reuters zufolge liegt der Hauptgrund für den Wertanstieg des US-Dollars darin, dass der Markt darauf setzt, dass die US-Notenbank (Fed) die Zinsen noch eine Weile hoch hält, um die Inflation einzudämmen. Der Zinsunterschied zwischen den USA und anderen Volkswirtschaften macht USD-denominierte Vermögenswerte attraktiv und treibt damit den US-Dollar-Kurs in die Höhe.

Die Inflation in den USA hat sich in den letzten Monaten erneut beschleunigt. Der letzte Woche veröffentlichte Verbraucherpreisindex (VPI) für März zeigte einen Preisanstieg von 3,5 Prozent – fast doppelt so viel wie das Ziel der Fed.

Unmittelbar nach der Veröffentlichung der Daten gingen die Anleger davon aus, dass die Fed die Zinsen in diesem Jahr lediglich um 50 Basispunkte (0,5 Prozent) senken würde. Zu Jahresbeginn gingen sie noch von einer Zinssenkung um bis zu 150 Basispunkte aus.

Umgekehrt glauben die Anleger auch, dass andere große Zentralbanken, etwa in Europa, Kanada und Schweden, eher bereit sein werden, ihre Geldpolitik zu lockern. Das ist eine Veränderung gegenüber vor einigen Monaten, als viele noch dachten, die Fed würde als erste die Zinsen senken.

„Früher waren wir zuversichtlich, dass die Fed zuerst handeln würde. Doch die jüngsten Daten untergraben dieses Vertrauen. Ich sehe ein klares Aufwärtspotenzial für den Dollar“, sagte Eric Leve, Chief Investment Officer beim Vermögensverwalter Bailard.

Die Renditedifferenz zwischen zweijährigen US- und deutschen Staatsanleihen erreichte letzte Woche den höchsten Stand seit 2022, nachdem die EZB signalisiert hatte, die Zinsen bereits im Juni senken zu können. Dies machte US-Anleihen für Anleger attraktiver.

Auch die Politik der Zentralbanken ist in den letzten Monaten zunehmend auseinandergegangen. Die Schweizerische Nationalbank senkte im vergangenen Monat die Zinsen um 25 Basispunkte – zum ersten Mal seit neun Jahren. Die schwedische Zentralbank kündigte eine Zinssenkung im Mai an, falls die Inflation weiter sinkt. Auch die Bank of Canada signalisierte Handlungsbereitschaft.

Australien, Großbritannien und Norwegen hingegen zögern weiterhin, ihre Geldpolitik zu lockern. Die Bank von Japan hat eine Zinserhöhung zur Stützung ihrer Währung ausgeschlossen.

Eric Merlis, Leiter der globalen Märkte bei Citizens, glaubt, dass der Dollar weiter steigen wird, da die Fed mittlerweile eine strengere Geldpolitik verfolgt als die EZB. Der Euro hat in diesem Jahr gegenüber dem Greenback fast vier Prozent an Wert verloren.

„Der USD hat noch Raum für eine Wertsteigerung. Die USA sind derzeit die stärkste Volkswirtschaft, während Europa noch immer mit dem Wachstum zu kämpfen hat“, erklärte er.

Ein stärkerer Dollar würde den Kampf anderer Volkswirtschaften gegen die Inflation erschweren, da ihre Währungen an Wert verlieren. In den USA würden multinationale Unternehmen bei der Umrechnung in Dollar geringere internationale Umsätze verzeichnen. Auch die Wettbewerbsfähigkeit der Exporteure im Ausland würde sinken, da ihre Waren teurer würden.

Ein weiterer Faktor , der den Dollarkurs nach oben treiben könnte, ist die Nachfrage nach sicheren Häfen. In Zeiten geopolitischer Unsicherheit ist der Dollar ein beliebtes Ziel für Investoren.

Der Konflikt im Nahen Osten hat sich in den letzten Monaten verschärft. Am vergangenen Wochenende griff der Iran Israel als Reaktion auf einen Luftangriff auf sein Konsulat in Syrien Anfang des Monats an. Am 16. April erklärte der britische Außenminister David Cameron, Israel habe beschlossen, den Angriff vom vergangenen Wochenende an Iran zu vergelten. Diese Entwicklungen werden die Nachfrage nach US-Dollar weiter erhöhen.

Der Dollar könnte laut Brian Liebovich, Devisendirektor bei Northern Trust, auch durch die quantitative Straffung der Fed gestützt werden . Derzeit laufen jeden Monat rund 95 Milliarden Dollar der Fed-Bestände aus, und die Fed kauft diese nicht zurück, um sie zu ersetzen. Dies wird die Geldmenge in der Wirtschaft verringern.

Northern Trust hatte bis zum Jahresende, wenn die US-Präsidentschaftswahlen stattfinden, eine Aufwertung des US-Dollars um 5 Prozent prognostiziert. „Die Marktentwicklungen dieser Woche deuten jedoch darauf hin, dass dies früher als erwartet eintreten könnte“, so das Finanzdienstleistungsunternehmen.

Ha Thu (laut Reuters, Bloomberg)

[Anzeige_2]

Quellenlink

![[Foto] Abschluss der 13. Konferenz des 13. Zentralkomitees der Partei](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759893763535_ndo_br_a3-bnd-2504-jpg.webp)

![[Foto] Premierminister Pham Minh Chinh inspiziert und leitet die Arbeiten zur Überwindung der Folgen der Überschwemmungen nach dem Sturm in Thai Nguyen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759930075451_dsc-9441-jpg.webp)

Kommentar (0)