1月29日から2月2日までの1週間の注目すべき経済情報は、中央為替レートが77ドン下落、VN指数が先週末に比べて3.12ポイント下落、2024年1月の消費者物価指数( CPI)が2023年の同時期に比べて3.37%上昇などです。

| 1月31日の経済ニュースレビュー 2月1日の経済ニュースレビュー |

|

| 経済情報レビュー |

概要

2024年1月の消費者物価指数(CPI)は前月比でわずかに上昇しました。多くの専門家は、年間のインフレ率は国会が認めた基準値を下回ると予測していますが、依然として多くの潜在的なリスクが存在します。

2024年1月の消費者物価指数(CPI)に関する統計総局の発表によると、一部の地域では回覧第22/2023/TT-BYT号に基づき医療サービス価格が値上げされたこと、ベトナム電力グループが平均小売電力価格を調整したこと、そして国内米価格が輸出米価格に続いて上昇を続けたことなどが、2024年1月の消費者物価指数(CPI)が前月比0.31%上昇した主な要因となった。2023年の同時期と比較すると、1月のCPIは3.37%上昇し、コアインフレ率は2.72%上昇した。

2024年1月の消費者物価指数は前月比0.31%上昇し、価格指数が上昇した財・サービスは9グループ、価格指数が下落した財・サービスは2グループあった。価格指数が上昇した財・サービスの主なグループは以下の通りである。医薬品・医療サービスグループは1.02%上昇と最も大きく、総合消費者物価指数を0.05パーセントポイント上昇させた。住宅・建設資材グループは0.56%上昇し、総合消費者物価指数を0.11パーセントポイント上昇させた。これは、2024年1月の電気料金が前月比1.29%上昇し、寒くなって暖房用の電力需要が増加し、ガス料金が1.69%上昇したためである。運輸グループは0.41%上昇し、総合消費者物価指数を0.04パーセントポイント上昇させた。食品・飲食サービスグループは0.21%上昇し、総合消費者物価指数を0.07パーセントポイント上昇させた。文化・娯楽・観光グループは0.11%増加し、主にパッケージ観光商品が0.7%増加しました。書籍、新聞、雑誌各種は0.43%増加し、ホテルとゲストハウスは0.13%増加しました。

価格指数が下落した2つの商品・サービスグループは、郵便・電気通信グループが、企業が一部の携帯電話機の価格を下げる販促プログラムを実施したことにより0.05%減少し、教育グループは0.12%減少し、そのうち教育サービスは0.15%減少しました。

統計総局によると、主な理由は、政府が2023年12月31日に決議第97/2023/ND-CP号を発令し、公立幼稚園および一般教育の授業料を2023-2024年度から2021-2022年度と同水準に維持することを義務付けたことにある。そのため、一部の地方自治体では、法令第81/2021/ND-CP号に基づいて徴収した授業料を引き下げている。

2024年1月のコアインフレ率は、前月比0.21%、前年同期比2.72%上昇しました。統計総局によると、コアインフレ率は平均上昇率3.37%を下回りました。これは主に、消費者物価指数(CPI)の押し上げ要因であるものの、コアインフレ率の算出対象から除外されている財群に属する医療サービス価格の上昇によるものです。

多くの専門家は、2024年のインフレ率は3.2~3.5%程度にとどまると予測しています。この見解に賛同し、統計総局は、国内要因として、2023年には貸出金利の引き下げ、外国為替市場の安定化、2023年7月1日からの付加価値税の10%から8%への引き下げ、航空燃料に対する環境税の引き下げ、税金、手数料、土地使用料の免除・減額・延長、企業支援など、多くの対策が積極的に実施されるとコメントしました。

そのため、年初はかなり高かったものの、インフレは抑制されています。上記の対策は2024年初頭から継続されるため、今年最初の数か月間のインフレ圧力は昨年ほど強くはなく、年末まで維持される可能性が高いと考えられます。

世界市場について言えば、今年の総需要は急激に増加する可能性は低く、米国、中国、欧州などの主要経済国を含む世界経済が急激に増加する見込みが低い中で、原材料や燃料価格、特にガソリン価格が上昇しにくい状況となっている。また、米国、EU、英国など世界の主要経済国の中央銀行は政策金利の引き上げを一時停止しているが、現状ではこれらの経済国の金利は依然としてインフレ抑制のため過去数十年で最も高く、急激に低下する兆候は見られない。高金利、投資と消費需要の減少は、世界のインフレが2023年のように急激に上昇することを困難にしており、国内のインフレ抑制を支えている。

しかし、国内のインフレを圧迫する要因は依然として多く存在します。地政学的緊張の高まりは、世界の重要な輸送ルートを混乱させ、輸送費や物流費の急激な上昇を引き起こしています。このような状況下では、原材料や消費財の需要が減少しても、価格が上昇する可能性があります。気候変動や異常気象の影響は食糧不足を引き起こし、世界の食糧価格に圧力をかけています。ベトナムは自国の食糧供給をコントロールできる国ですが、世界市場価格の上昇は国内価格の上昇にもつながります。

国内要因に関しては、ベトナム電力公社(EVN)と商工省は、2024年に政府に対し、電力価格の継続的な値上げと2023年の2回の値上げの計画を提出する予定であり、特に暑さにより電力需要が増加する夏季には、CPIに大きな影響を与えることになる。

2023-2024年度の公立学費は、政令81/2021/ND-CPに基づき一時的に値上げされることはありません。ただし、インフレ圧力が大きくない場合、2024-2025年度は値上げされる可能性があります。また、2024年には、新たな給与改革と2024年7月1日に同時に実施される地域最低賃金の引き上げ(6%増)により、例えば給与改革の実施に伴い、公立施設の入院費用が上昇するなど、インフレ圧力が生じる可能性があります。

1月29日から2月2日までの国内市場概要

1月29日から2月2日までの1週間の外国為替市場では、ベトナム国家銀行が全セッションで中心為替レートを大幅に引き下げました。2月2日終値時点での中心為替レートは1米ドルあたり23,959ドンで、前週末セッション比77ドン安となりました。

ベトナム国家銀行の取引窓口では引き続き米ドルの買値23,400ドン/米ドルを掲示したが、週末時点の米ドルの売値は25,106ドン/米ドルと、上限為替レートより50ドン安となった。

インターバンクの米ドル/ベトナムドン(VND)為替レートは先週も下落しました。2月2日の取引終了時点では、インターバンク為替レートは1米ドルあたり24,340ベトナムドン(VND)で取引を終え、前週末比258ベトナムドン(VND)の大幅な下落となりました。

自由市場におけるドル・ドン為替レートは先週、下落傾向で推移しました。2月2日の取引終了時点では、前週末の取引と比較して、買いで260ドン、売りで250ドン急落し、1米ドルあたり24,805ドン、2米ドルあたり24,865ドンで取引されました。

1月29日から2月2日までのインターバンク金融市場では、インターバンク・ドン(VND)金利が全期間で急上昇しました。2月2日の終値時点で、インターバンク・ドン金利は、翌日物1.41%(+1.23パーセントポイント)、1週間物1.71%(+1.41パーセントポイント)、2週間物1.84%(+1.31パーセントポイント)、1ヶ月物1.91%(+0.78パーセントポイント)前後で推移しました。

インターバンク米ドル金利は全ての期間でわずかに上昇しました。2月2日の週末時点でのインターバンク米ドル金利は、翌日物5.17%(+0.04)、1週間物5.28%(+0.04パーセントポイント)、2週間物5.32%(+0.02パーセントポイント)、1ヶ月物5.40%(+0.01パーセントポイント)でした。

1月29日から2月2日までの公開市場では、住宅ローンチャネルにおいて、国立銀行は7日間および14日間の期間の住宅ローンを5兆ドン、金利4.0%で提供しました。落札額は22億8000万ドンで、国立銀行は市場に22億8000万ドンの純資金を投入しました。

ベトナム国家銀行は先週も引き続き国家銀行紙幣の発行を停止しました。市場には紙幣が流通していません。

1月31日、国庫は債券市場において10兆ドン相当の国債の入札を募集した。落札額は3兆70億ドン(落札率30%)であった。このうち、5年債は3,500億ドン/3兆5,000億ドン、10年債は1兆5,420億ドン/3兆ドン、15年債は9,500億ドン/3兆ドン、30年債は1,650億ドン/5,000億ドンの調達資金が調達された。落札金利は、5年債が1.39%(前回比で変動なし)、10年債が2.28%(同0.08%増)、15年債が2.48%(同0.08%増)、30年債が2.85%(同変動なし)となった。

今週2月7日、国庫は8兆ドンの国債を発行した。そのうち2兆ドンは5年償還、3兆ドンは10年償還、2兆5千億ドンは15年償還、5千億ドンは20年償還であった。

先週のセカンダリー市場におけるアウトライトおよびレポ取引の平均額は、1セッションあたり14兆390億ドンに達し、前週の1セッションあたり9兆4400億ドンから大幅に増加した。先週の国債利回りは、5年以上の期間で小幅上昇した。2月2日のセッション終了時点で、国債利回りは、1年債1.12%(横ばい)、2年債1.14%(横ばい)、3年債1.19%(横ばい)、5年債1.42%(+0.02パーセントポイント)、7年債1.83%(+0.01パーセントポイント)、10年債2.30%(+0.02パーセントポイント)、15年債2.52%(+0.04パーセントポイント)、30年債3.04%(+0.03パーセントポイント)で推移した。

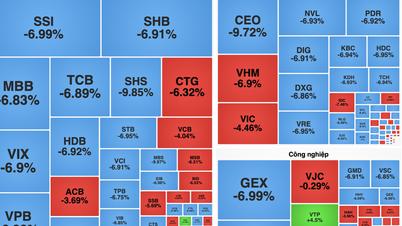

1月29日から2月2日までの1週間、株式市場は上昇と下落を交互に繰り返した。2月2日の週末時点で、VN指数は前週末比3.12ポイント(-0.27%)下落の1,172.55ポイント、HNX指数は1.13ポイント(+0.49%)上昇の230.56ポイント、UPCoM指数は0.67ポイント(+0.76%)小幅上昇の88.37ポイントとなった。

市場流動性は依然として低水準にとどまったものの、前週に比べわずかに上昇し、取引額は前週の1セッションあたり15兆7,000億ドンから1セッションあたり18兆6,000億ドンに増加しました。外国人投資家は、3つの取引所全体で1兆2,050億ドン以上の売り越しを記録しました。

国際ニュース

国際通貨基金(IMF)は、2024年の世界経済見通しを上方修正しました。1月30日に発表された報告書の中で、IMFは2024年の世界GDP成長率を3.1%(2023年10月時点の予測比0.2%増)と予測しています。主な理由は、米国と中国の経済見通しの変化です。

具体的には、同機関は、先進国では、2024年の米国のGDPが2.1%(+0.6%ポイント)増加する一方、ユーロ圏は0.9%(-0.3%ポイント)、日本は0.9%(-0.1%ポイント)、英国は0.6%(横ばい)の増加にとどまると予測しています。発展途上国では、中国のGDPは今年4.6%(+0.4%ポイント)、インドは6.5%(+0.2%ポイント)の増加が見込まれています。

したがって、IMFは、中東で新たなリスクが発生し、サプライチェーンの混乱や商品価格の上昇を引き起こしているにもかかわらず、世界的な「ハードランディング」のリスクは時間とともに減少していると考えています。

インフレに関しては、IMFは世界の消費者物価指数が2023年の6.8%から引き続き減速し、2024年には5.8%上昇(変化なし)すると予測しています。

連邦準備制度理事会は2024年の最初の会合で政策金利を据え置き、米国でもいくつかの重要な経済指標が記録された。

1月31日の会合で、FRBは「米国経済は最近かなり急速に成長している。インフレ率は2023年を通して減速傾向にあるものの、依然として高水準にある」と述べた。FRBは、完全雇用を達成し、長期的にインフレ率を2.0%に回復させるという目標達成への揺るぎない姿勢を示した。

したがって、FRBは上記の目標を達成するため、今回の会合で政策金利を5.25~5.50%に据え置くことを決定しました。また、FRBは今後も経済指標とインフレ指標を慎重に評価し、適切な金融政策決定を行っていくと明言しました。

さらに、FRBはインフレ目標の達成を妨げるリスクが生じた場合、金融政策の姿勢を変更する用意もある。

米国経済について、米供給管理協会(ISM)は、1月の同国製造業PMI指数が49.1%となり、前月の47.4%から上昇したと発表した。予想は47.2%への小幅低下だった。

労働市場では、米国では1月に35万3千人の非農業部門新規雇用が創出され、11月の33万3千人を上回り、予想の18万7千人を上回りました。1月の米国失業率は3.7%で横ばいとなり、専門家の3.8%への小幅上昇予想に反して横ばいとなりました。米国人の平均時給も前月比0.6%上昇し、前月の0.4%上昇に続き、予想の0.3%上昇を上回りました。

FRBとECBに続き、イングランド銀行(BoE)も年初会合で政策金利を据え置きました。2月1日の会合でBoEは、英国のGDPは高金利環境による前期の減速の後、今後徐々に回復すると述べました。労働市場は徐々に緩和傾向にあるものの、歴史的に比較すると依然として逼迫しているとみられています。2023年12月の英国のインフレ率は4%に低下し、BOEが11月に発表した報告書の予想を下回りました。

これを受けてイングランド銀行は、インフレ率が2024年第2四半期に目標水準の2.0%まで低下した後、第3四半期と第4四半期に再び上昇すると予測しています。2024年通年の消費者物価指数(CPI)は約2.75%上昇する可能性があります。今回の会合でイングランド銀行は、インフレ率を合理的な期間内に目標水準に引き上げることを目指し、政策金利を5.25%に据え置くことを決定しました。また、イングランド銀行は、インフレと経済の兆候を引き続き注視し、政策金利を現在の水準に維持する期間を決定すると明言しました。

英国経済では、S&Pグローバルの12月製造業PMIが速報値の47.3から47.0に下方修正されました。英国の住宅価格は、前月横ばいから1月は前月比0.7%上昇し、予想の0.1%を上回りました。

[広告2]

ソースリンク

コメント (0)