FiinGroupの社債市場統計によると、2025年5月末時点での社債発行残高は13兆ドンを超えました。この数字は、新規発行活動の回復傾向が続いていることにより、2024年の同時期と比較して9.3%増加しました。

発行形態別に見ると、民間発行が引き続き市場全体の成長を牽引しており、2025年5月末の発行額は前月比3.3%増の約1兆1,500億ドンに達し、市場全体の約88%を占めました。5月に民間社債を発行した組織は、主に銀行と不動産セクターでした。

銀行セクターは、2025年5月に新規発行額48.5兆ドンで引き続きトップに立ち、市場全体の72.9%を占め、前月比46.8%増、同時期比132%増となった。

2025年の最初の5か月間で、銀行は債券を通じて約100.8兆VNDを動員しました。これは昨年の同時期の3倍ですが、2024年通年の総発行額の35%にしか相当しません。

発行額の増加は、信用力の拡大に対応するため、中長期資本を補完する必要性(5年未満の発行の場合)に加え、通達41/2016/TT-NHNNおよび通達22/2024/TT-NHNN(5年超の発行の場合、Tier 2資本への組み入れが可能)に基づく資本安全性規制への準拠の必要性から生じています。5年超の債券発行額ではCTG、BID、HDB、LPBが上位を占め、短期債券発行額ではTCBとACBが上位を占めています。

一方、この月には公募債の発行は記録されなかったため、公募による社債の発行額は2025年5月末時点で156兆ドンにとどまり、同時期に比べて25%増加した。

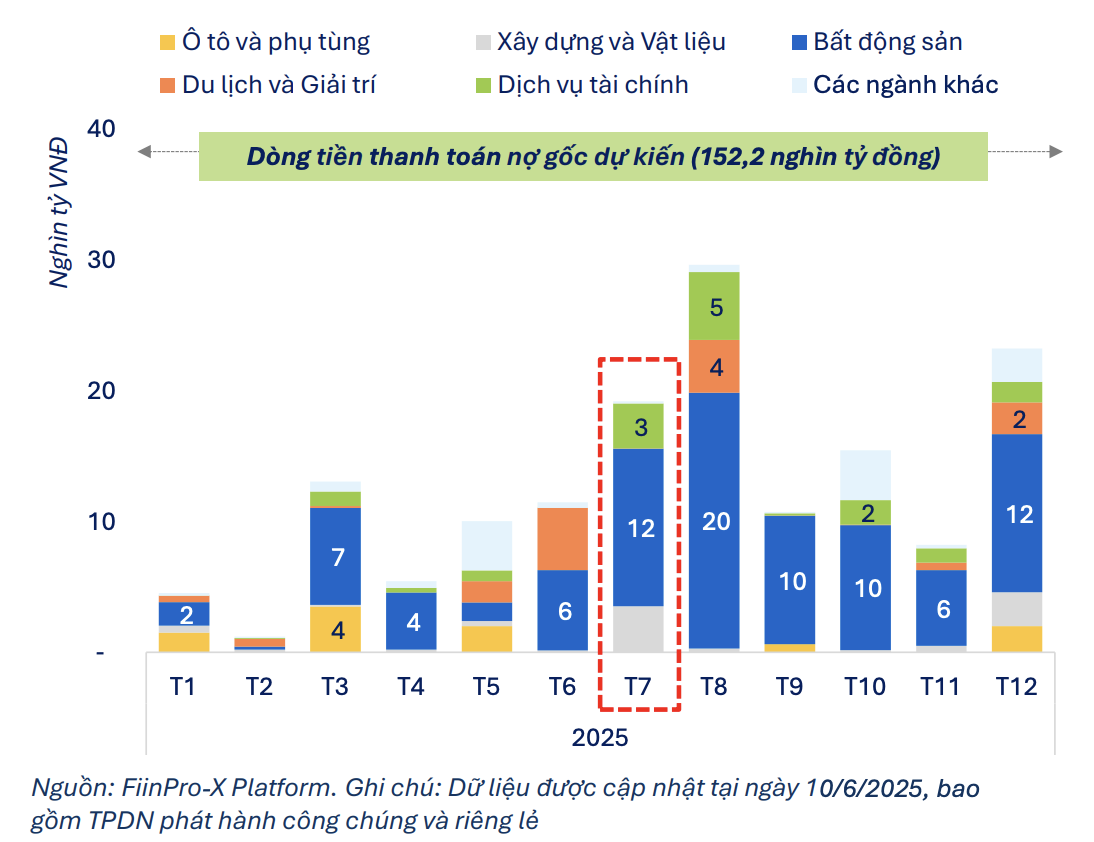

社債市場のFiinPro-Xシステムで6月17日に更新されたデータによると、発行体は2025年初頭から社債の元本と利息として合計67.3兆ドンを支払っており、これは2025年通年の債券からの支払キャッシュフローの23%に相当する。

債券から支払われるキャッシュフロー(元本および利息を含む)は、6月に25兆ドン、7月に28.3兆ドンと推定されています。2025年7月に償還が見込まれる債券はすべてノンバンクグループによるもので、比較的大きな支払い圧力を示しています。

2025年7月だけで、ノンバンクグループの償還予定債券の元本総額は19.2兆ドンと推定され、6月の11.5兆ドンから67%の急増となります。不動産関連は引き続き圧倒的な割合(62.8%)を占めており、7月償還予定債券の約12兆ドンは、6月の償還予定債券の2倍に相当します。

|

| ノンバンクグループにおける社債返済キャッシュフローの予想。 |

償還期限を迎える債券の残高が大きな企業としては、ホアン・フー・ヴオン社(4.7兆ドン)、ホア・フー・ティン株式会社(3.1兆ドン)、ソビコ・グループ(1.6兆ドン)などが挙げられます。このうち、ホアン・フー・ヴオン社とホア・フー・ティン社は、ヴァン・ティン・ファット・グループとタン・ホアン・ミン・グループに関連する企業です。

2025年6月初旬から年末までに累積したノンバンクグループの社債の支払総額は約106.5兆VNDと推定され、そのうち不動産が65%(68.9兆VND相当)を占める。

しかし、7月の債券利息の支払い圧力は非銀行部門ではやや緩和し、前月比22%減の5.4兆ドン以上と推定される。

2025年6月初旬から年末までの累計で、非銀行グループは約41.1兆ドンの債券利息を支払う必要があると予想されています。そのうち、不動産セクターだけで53%以上を占めており、満期が近いことによるキャッシュフローへの大きな圧力を反映しています。

出典: https://baodautu.vn/doanh-nghiep-bat-dong-san-gap-doi-ap-luc-dao-han-trai-phieu-trong-thang-7-d311481.html

![[写真] ファム・ミン・チン首相が国際貨物運送協会連盟(FIATA)の世界大会に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759936077106_dsc-0434-jpg.webp)

![[写真] ファム・ミン・チン首相がタイグエン省の嵐後の洪水被害の克服作業を視察し、指導する](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759930075451_dsc-9441-jpg.webp)

コメント (0)