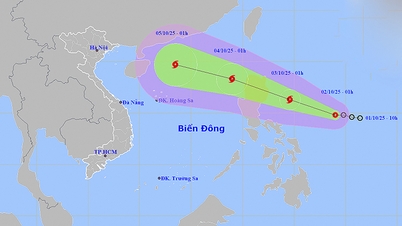

具体的には、調査対象製品は成形繊維製品であり、製品の HS コードは 4823.70.0020 および 4823.70.0040、その他のコードは 4823.61.20、4823.61.40、4823.69.20、4823.69.40 です。

米国国際貿易委員会(ITC)のデータによると、ベトナムは2023年に約2,300万米ドルを輸出した。アンチダンピング調査期間は2024年4月1日から2024年9月30日まで。補助金調査期間は2023年である。

ベトナムにおける当該企業の最終的なアンチダンピング税率(輸出関連補助金マージン3.2%を差し引いた調整後)は1.38%である。異なる税率を享受する2社のアンチダンピング税率は1.38%である。その他の企業については、入手可能な不利な情報に基づいて算出された国内アンチダンピング税率は212.27%である。一方、中国から輸出する企業のアンチダンピング税率は49.01%~477.9%であり、ベトナム企業のアンチダンピング税率を大幅に上回っている。

ベトナムの最終的な補助金反対税率は以下の通りです。義務的被告企業の場合、補助金反対税率は5.06%です。非協力企業2社の場合、入手可能な不利な情報に基づいて計算された補助金反対税率は200.7%です。残りの企業の場合、補助金反対税率は5.06%です(この税率は義務的被告企業の税率に基づいています)。一方、中国企業の場合、補助金反対税率は7.56%から319.92%の範囲です。

貿易救済機構によると、米国国際貿易委員会(ITC)は、商務省がダンピングと補助金に関する最終決定を下した日から45日以内に、2025年11月8日に最終的な損害判定を下す予定だ。ベトナムから輸入されたダンピングまたは補助金付きの太陽光パネルによって米国国内産業が重大な損害を被ったとITCが結論付けた場合にのみ、正式な課税命令が2025年11月15日に発行される予定だ。

したがって、貿易防衛局は、ベトナムの関連製造・輸出企業に対し、ITCの最終結論の動向を引き続き注視することを推奨します。競争力を高めつつ、積極的に新規市場を開拓し、税制命令が正式に適用された場合は輸入国の規制を厳格に遵守してください。

出典: https://baotintuc.vn/kinh-te/hoa-ky-ban-hanh-ket-luan-cuoi-cung-vu-kien-san-pham-duc-bang-soi-nhap-khau-tu-viet-nam-20250930175350976.htm

![[写真] 10月1日のハノイの朝: 長引く洪水、人々は水の中を歩いて仕事へ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/1/189be28938e3493fa26b2938efa2059e)

![[写真] あらゆる状況で倉庫を安全に保つ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/1/3eb4eceafe68497989865e7faa4e4d0e)

コメント (0)