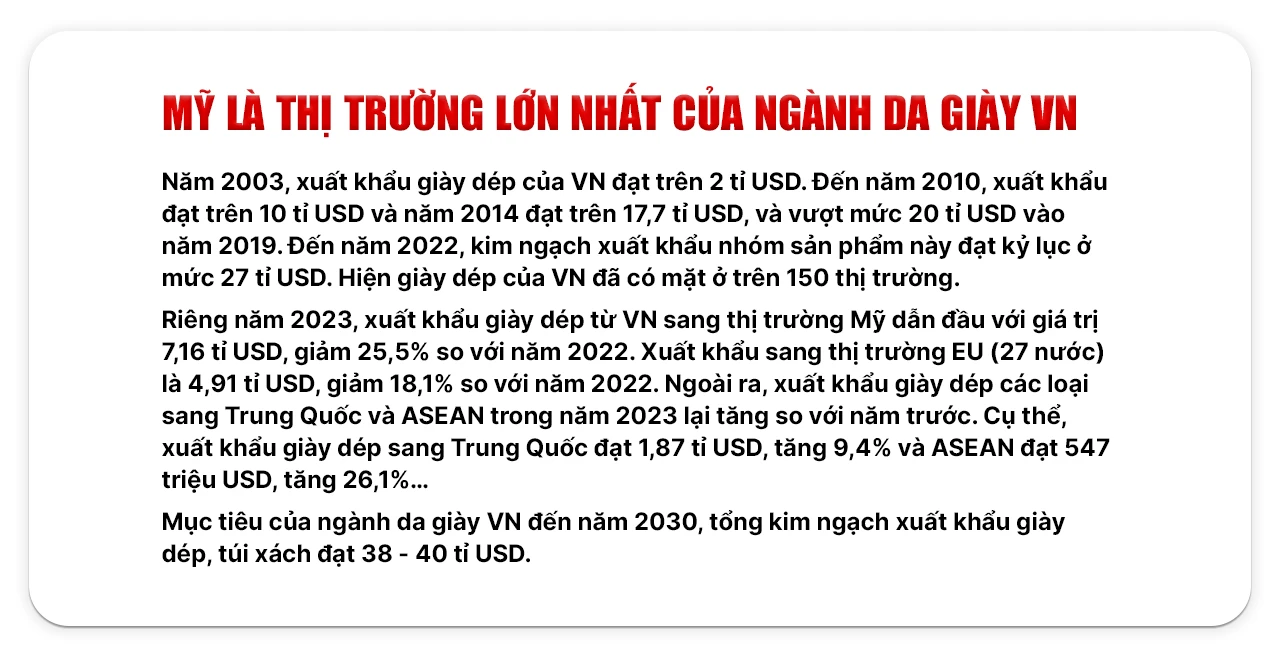

関税総局によると、2023年末までに、同国の履物輸出額は202.4億ドルを超える見込みです。過去最高を記録した2022年と比較すると36.6億ドルの減少ですが、履物は依然としてベトナムの主要輸出産業の1つです。歴史を振り返ると、新型コロナウイルス感染症パンデミックの影響を受けた2020年を除き、ベトナムの履物輸出額は近年継続的に増加しています。具体的には、1998年以降、履物は売上高が10億ドル以上の品目の仲間入りを果たし、継続的に100億ドル、200億ドルに近づいてきました。2021年版世界履物年鑑によると、ベトナムは2020年に12.3億足以上の靴を輸出し、初めて世界の履物輸出市場シェアの10%を超え、中国に次いで世界第2位の履物輸出国となりました。布製靴に関しては、ベトナムは金額ベースで中国をはるかに上回り、世界最大の生産国となっている。現在、「Made in Vietnam」の靴製品は、米国、EU、中国、日本、英国など150の市場に流通している。その中で、米国は最大の市場で、ベトナムの靴の購入に年間70億~100億ドルを費やしている。

関税総局によると、2023年末までに、同国の履物輸出額は202.4億ドルを超える見込みです。過去最高を記録した2022年と比較すると36.6億ドルの減少ですが、履物は依然としてベトナムの主要輸出産業の1つです。歴史を振り返ると、新型コロナウイルス感染症パンデミックの影響を受けた2020年を除き、ベトナムの履物輸出額は近年継続的に増加しています。具体的には、1998年以降、履物は売上高が10億ドル以上の品目の仲間入りを果たし、継続的に100億ドル、200億ドルに近づいてきました。2021年版世界履物年鑑によると、ベトナムは2020年に12.3億足以上の靴を輸出し、初めて世界の履物輸出市場シェアの10%を超え、中国に次いで世界第2位の履物輸出国となりました。布製靴に関しては、ベトナムは金額ベースで中国をはるかに上回り、世界最大の生産国となっている。現在、「Made in Vietnam」の靴製品は、米国、EU、中国、日本、英国など150の市場に流通している。その中で、米国は最大の市場で、ベトナムの靴の購入に年間70億~100億ドルを費やしている。

ベトナムの皮革・履物産業は150万人以上の雇用を創出しました。写真は、3月6日午後、ホーチミン市ビンタン区にあるPouYuen Company Limitedで作業を終える作業員たちです。

ナット・ティン

ベトナムの履物輸出は世界市場で大きな存在感を示しているが、国内市場は低迷している。12年以上前、数十人の従業員を抱える零細企業だったビエンティン製靴会社は顧客を説得し、徐々に国内市場に参入した。国内市場の約90%は中国製だった。ビエンティン会社のトラン・テ・リン取締役は、自ら市場に足を運び、各業者に同社の製品を置いてもらうよう説得しなければならなかったと語った。品質、価格、デザイン、アフターサービス、保証で彼らを説得し、ビエンティンの履物製品は徐々に国内市場を制覇した。しかし、近年、同社は低価格製品の流入に対抗できなくなり、輸出だけにとどまっている。トラン・テ・リン氏によると、ベトナムでは依然として低価格の中国製品が市場シェアの80%以上を占めている。残りは海外の高級ブランドと少数の国内生産工場によるものです。主な理由は、中国製品の販売価格が非常に低いことです。具体的には、中国製の女性用革靴は、生産コストがわずか15万ドンであるため、1足あたり22万~25万ドンでしか販売されていません。一方、国内企業は革靴1足の生産コストが約20万~22万ドンであり、利益を出すには35万ドンで販売する必要があります。

ベトナムの履物輸出は世界市場で大きな存在感を示しているが、国内市場は低迷している。12年以上前、数十人の従業員を抱える零細企業だったビエンティン製靴会社は顧客を説得し、徐々に国内市場に参入した。国内市場の約90%は中国製だった。ビエンティン会社のトラン・テ・リン取締役は、自ら市場に足を運び、各業者に同社の製品を置いてもらうよう説得しなければならなかったと語った。品質、価格、デザイン、アフターサービス、保証で彼らを説得し、ビエンティンの履物製品は徐々に国内市場を制覇した。しかし、近年、同社は低価格製品の流入に対抗できなくなり、輸出だけにとどまっている。トラン・テ・リン氏によると、ベトナムでは依然として低価格の中国製品が市場シェアの80%以上を占めている。残りは海外の高級ブランドと少数の国内生産工場によるものです。主な理由は、中国製品の販売価格が非常に低いことです。具体的には、中国製の女性用革靴は、生産コストがわずか15万ドンであるため、1足あたり22万~25万ドンでしか販売されていません。一方、国内企業は革靴1足の生産コストが約20万~22万ドンであり、利益を出すには35万ドンで販売する必要があります。

PouYuen Vietnam Co., Ltd.で働く労働者たち

独立

ベトナム皮革・履物・ハンドバッグ協会副会長のディープ・タン・キエット氏は、皮革・履物産業は150万人以上の雇用を創出し、輸出額で世界第2位を維持しており、今後もこの地位を維持するだろうと述べた。これは、第3位のインドネシアが、生産量では依然としてベトナムに大きく遅れをとっているためだ。しかし、ベトナムは第1位の中国にも大きく遅れをとっている。言い換えれば、世界の履物輸出における第1位と第2位の地位は、短期的には変わりそうにない。ベトナムは依然として地政学的優位性を有している。同時に、多くの自由貿易協定に参加している米国、EU、カナダなど多くの大規模市場へのベトナムの履物の輸入税は大幅に引き下げられている。しかし、この産業が依然として解決すべき一連の問題を抱えており、これが何年も前から指摘されてきた状況では、明確な打開策を見出すことも難しいだろう。それは、裾野産業を育成し、技術や自動化を適用するとともに、原産地に関する市場のますます厳しくなる新たな要件を満たし、環境・社会・ガバナンス(ESG)基準やグリーン生産を確保することです。現在、ベトナムの皮革・履物産業の輸出額の約80%は、依然として外資系企業(FDI)によるものです。したがって、最も重要なことは、数量の増加を促進することなく、輸出活動においてベトナムの履物の価値を高めることです。より価値の高い製品を作るには、投資、技術の応用の増加、デザインの研究開発、循環型生産への転換、グリーン生産が必要です。これらのことを変えてベトナムの皮革・履物産業をより力強く成長させるには、各企業が単独で、あるいはいくつかの個別の政策だけで対応するのではなく、包括的な政策が必要です。

ベトナム皮革・履物・ハンドバッグ協会副会長のディープ・タン・キエット氏は、皮革・履物産業は150万人以上の雇用を創出し、輸出額で世界第2位を維持しており、今後もこの地位を維持するだろうと述べた。これは、第3位のインドネシアが、生産量では依然としてベトナムに大きく遅れをとっているためだ。しかし、ベトナムは第1位の中国にも大きく遅れをとっている。言い換えれば、世界の履物輸出における第1位と第2位の地位は、短期的には変わりそうにない。ベトナムは依然として地政学的優位性を有している。同時に、多くの自由貿易協定に参加している米国、EU、カナダなど多くの大規模市場へのベトナムの履物の輸入税は大幅に引き下げられている。しかし、この産業が依然として解決すべき一連の問題を抱えており、これが何年も前から指摘されてきた状況では、明確な打開策を見出すことも難しいだろう。それは、裾野産業を育成し、技術や自動化を適用するとともに、原産地に関する市場のますます厳しくなる新たな要件を満たし、環境・社会・ガバナンス(ESG)基準やグリーン生産を確保することです。現在、ベトナムの皮革・履物産業の輸出額の約80%は、依然として外資系企業(FDI)によるものです。したがって、最も重要なことは、数量の増加を促進することなく、輸出活動においてベトナムの履物の価値を高めることです。より価値の高い製品を作るには、投資、技術の応用の増加、デザインの研究開発、循環型生産への転換、グリーン生産が必要です。これらのことを変えてベトナムの皮革・履物産業をより力強く成長させるには、各企業が単独で、あるいはいくつかの個別の政策だけで対応するのではなく、包括的な政策が必要です。  一方、ベトナム経済大学(ハノイ国家大学)ベトナム経済政策研究所(VEPR)のグエン・クオック・ヴィエット副所長は、繊維、衣料、履物といった伝統産業が過去10年間で力強く発展したと述べた。これは、ベトナムが加工・製造業全般において国際投資家にとって魅力的な投資先とみなされていることなど、ベトナムの優位性によるものだ。ナイキやアディダスといった履物業界の大手企業の多くが、ベトナムをグローバルサプライチェーンに組み入れ、ベトナムでの生産量を増やしている。また、ベトナムはASEAN諸国の中でも、次世代の自由貿易協定に積極的に参加している。こうした協定により、関税障壁の削減・撤廃が進み、ベトナム製品の競争力向上に貢献している。これらの要因により、ベトナム製品は新たな市場を獲得し、世界市場シェアを拡大している。同時に、ビジネス環境改革、国内企業支援、裾野産業の振興、ハイテク技術の活用といった政策も、ベトナム企業がグローバルな生産チェーンへの参入・参画能力を高めることに貢献している。

一方、ベトナム経済大学(ハノイ国家大学)ベトナム経済政策研究所(VEPR)のグエン・クオック・ヴィエット副所長は、繊維、衣料、履物といった伝統産業が過去10年間で力強く発展したと述べた。これは、ベトナムが加工・製造業全般において国際投資家にとって魅力的な投資先とみなされていることなど、ベトナムの優位性によるものだ。ナイキやアディダスといった履物業界の大手企業の多くが、ベトナムをグローバルサプライチェーンに組み入れ、ベトナムでの生産量を増やしている。また、ベトナムはASEAN諸国の中でも、次世代の自由貿易協定に積極的に参加している。こうした協定により、関税障壁の削減・撤廃が進み、ベトナム製品の競争力向上に貢献している。これらの要因により、ベトナム製品は新たな市場を獲得し、世界市場シェアを拡大している。同時に、ビジネス環境改革、国内企業支援、裾野産業の振興、ハイテク技術の活用といった政策も、ベトナム企業がグローバルな生産チェーンへの参入・参画能力を高めることに貢献している。

ヴィエンティンシューズ株式会社(ロンハウ工業団地、カンジュオック区、ロンアン)で生産 - 労働者

DNT

しかし、新型コロナウイルス感染症のパンデミック以降、消費者の需要は減少し、大きく変化しました。例えば、ベトナムの強みである人気商品はより急激に減少し、一方で専門性が高くユニークな商品への需要が増加しました。また、ベトナムの生産コストは継続的に上昇している一方で、類似製品を生産している他国は低い投入コストを維持しています。さらに、ベトナムのグリーン生産への移行の遅れが、国産品の競争力を弱めていることも問題です。これらは国内企業にとっての課題です。 「ベトナムの安価な労働力という強みは、もはや競争力の主要な要因ではなくなりました。そのため、技術革新を促進し、経営、労働力、そしてベトナム国内のFDI企業との連携を強化し、サプライチェーンや生産への参加を拡大していく必要があります。ベトナム国内に拠点を置く企業も成長を目指していますが、原材料やデザイン研究といった投入要素に重点を置く必要があります。政府は、皮革・履物産業の裾野産業の発展を支援し、中国からの調達量を徐々に削減することを検討すべきです。ベトナム国内の企業とグローバルな製造企業を結び付け、海外展開を促進する貿易促進に注力すべきです」と、グエン・クオック・ヴィエット博士は付け加えました。

タンニエン.vn

ソース

コメント (0)