Ủng hộ nhưng phải có lộ trình phù hợp

Theo Chủ nhiệm Ủy ban Kinh tế và Tài chính Phan Văn Mãi, việc bổ sung nước giải khát có đường vào diện chịu thuế thuế tiêu thụ đặc biệt là bước đi đầu tiên trong tiến trình thực hiện các giải pháp nhằm hạn chế việc sản xuất, tiêu dùng các sản phẩm có nhiều đường trong thực phẩm, đồ uống, góp phần định hướng sản xuất, tiêu dùng.

Song do nước giải khát có đường mới được bổ sung vào đối tượng chịu thuế nên cần có lộ trình thực hiện để các doanh nghiệp có thời gian thích ứng, điều chỉnh kế hoạch sản xuất, kinh doanh, từng bước chuyển đổi sang các sản phẩm có hàm lượng đường thấp. Do đó, tiếp thu ý kiến Đại biểu Quốc hội, Ủy ban thường vụ Quốc hội thống nhất với đề xuất của Cơ quan soạn thảo xin được chỉnh lý dự thảo Luật theo hướng quy định lộ trình thực hiện từ năm 2027 áp dụng thuế suất 8%, từ năm 2028 áp dụng thuế suất 10%.

Tại phiên thảo luận về dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi) mới đây, nội dung bổ sung nước giải khát có hàm lượng đường từ 5g/100ml trở lên vào diện chịu thuế tiêu thụ đặc biệt đã nhận được sự quan tâm của các đại biểu Quốc hội. Có ý kiến ủng hộ việc đánh thuế tiêu thụ đặc biệt với mặt hàng như nước giải khát có đường, nhưng cũng có ý kiến đề nghị cần có lộ trình phù hợp.

Đơn cử, đại biểu Nguyễn Thị Thu Dung (đoàn Thái Bình) kiến nghị, thay vì áp dụng mức thuế như quy định của dự thảo luật hiện nay thì nên áp dụng lộ trình tăng dần theo từng giai đoạn, ví dụ thay vì 8% thì có thể từ 3%-7% rồi đến 10% để giúp doanh nghiệp có thời gian thích nghi, đồng thời có thể xem xét áp dụng mức thuế khác nhau tùy hàm lượng đường trong sản phẩm nhằm khuyến khích doanh nghiệp đổi mới công thức theo hướng giảm đường, hướng đến tiêu dùng lành mạnh.

Trái lại, đại biểu Nguyễn Thị Yến Nhi (Bến Tre) ủng hộ việc áp thuế với các loại nước ngọt có đường trên 5g/100ml, cho rằng điều này phù hợp với tình hình đáng lo ngại về sức khỏe, đặc biệt trong giới trẻ – đối tượng tiêu thụ nước ngọt nhiều nhưng có lối sống ít vận động, sinh hoạt thiếu lành mạnh.

Kiến nghị điều chỉnh định nghĩa và cách xác định đối tượng chịu thuế

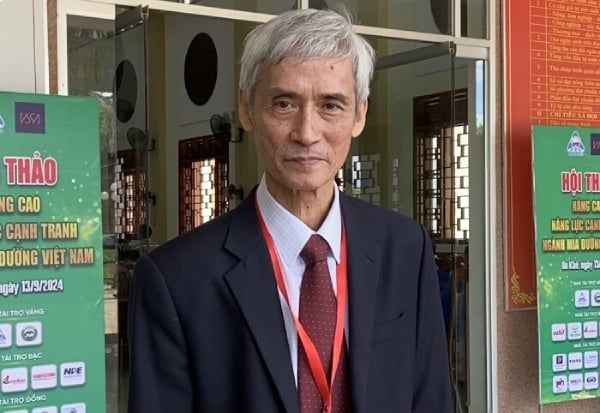

Dù ủng hộ chủ trương bảo vệ sức khỏe cộng đồng, Hiệp hội Mía đường Việt Nam lại trăn trở về cách định nghĩa và xác định đối tượng chịu thuế trong dự thảo luật. Tháng 11/2024, hiệp hội này đã từng có công văn gửi Uỷ ban Thường vụ Quốc hội góp ý về vấn đề này cho hồ sơ dự án Luật thuế tiêu thụ đặc biệt (sửa đổi) đối với đồ uống có đường.

Trao đổi với Tạp chí Doanh nghiệp Việt Nam, ông Nguyễn Văn Lộc – Chủ tịch Hiệp hội Mía đường Việt Nam cho biết, việc sử dụng khái niệm “nước giải khát có đường theo Tiêu chuẩn Việt Nam (TCVN 12828:2019)” là chưa phù hợp với thông lệ quốc tế và khuyến nghị của Tổ chức Y tế thế giới (WHO).

“Trong khi WHO và World Bank Group định nghĩa ‘đồ uống có đường’ là những loại có chứa đường tự do (free sugars), bao gồm cả sucrose, si-rô ngô HFCS… thì dự thảo luật lại giới hạn đối tượng chịu thuế vào nước giải khát có đường theo TCVN – tức các sản phẩm pha chế sẵn để giải khát, có thể chứa đường, hương liệu…”, ông Lộc phân tích.

Theo ông Lộc, định nghĩa này không bao quát được hết các loại đồ uống có đường hiện đang phổ biến, đặc biệt là những sản phẩm sử dụng si-rô ngô HFCS – một loại đường lỏng có hàm lượng fructose cao, đang ngày càng được các doanh nghiệp nước giải khát sử dụng thay thế đường mía.

Số liệu của Tổng cục Hải quan cho thấy, lượng HFCS nhập khẩu trong năm 2023 đã tăng gấp đôi so với năm 2021 và phần lớn được sử dụng trong ngành đồ uống. Nếu tiếp tục sử dụng tiêu chí "trên 5g đường/100ml" để xác định đối tượng chịu thuế, rất nhiều sản phẩm dùng HFCS có thể bị bỏ sót, gây sai lệch mục tiêu đánh thuế.

Từ thực tiễn này, Hiệp hội Mía đường Việt Nam đề xuất cơ quan soạn thảo cần bỏ cụm từ “nước giải khát có đường theo TCVN” và thay bằng “đồ uống có đường (sugary drinks) có chứa đường tự do (free sugars)” – phù hợp với định nghĩa của WHO và World Bank Group.

Đồng thời, loại bỏ tiêu chí hàm lượng “trên 5g/100ml” vì không còn phù hợp khi các doanh nghiệp sử dụng đường lỏng hoặc si-rô ngô vốn khó đo lường bằng tiêu chuẩn này.

Hiệp hội cũng kiến nghị phân loại thuế suất theo mức độ ảnh hưởng: áp dụng mức 10% cho đồ uống có đường thông thường, và 20% cho các sản phẩm chứa HFCS – tương tự cách làm của một số nước trong khu vực như Philippines và Indonesia.

“Quyền lợi về sức khỏe cộng đồng phải được đặt lên trên quyền lợi sản xuất – kinh doanh của mọi ngành nghề, trong đó có ngành mía đường”, ông Nguyễn Văn Lộc nhấn mạnh.

Nguồn: https://doanhnghiepvn.vn/kinh-te/chinh-sach/tran-tro-ve-doi-tuong-chiu-thue-tieu-thu-dac-biet/20250513023522587

![[Ảnh] Thủ tướng Phạm Minh Chính gặp mặt đại diện doanh nghiệp Hoa Kỳ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/13/5bf2bff8977041adab2baf9944e547b5)

Bình luận (0)