Die Nam A Commercial Joint Stock Bank (Nam A Bank) hat gerade ihre Geschäftsergebnisse für die ersten neun Monate des Jahres 2024 bekannt gegeben und dabei viele wichtige Ziele des Jahresplans erreicht.

Angesichts zahlreicher Herausforderungen in der Makroökonomie hat die Nam A Bank die Richtlinien der Regierung und der Staatsbank von Vietnam (SBV) umgehend umgesetzt. Dank gemeinsamer Anstrengungen hat die Bank viele wichtige Geschäftsziele des Jahresplans erreicht und auch bei anderen Zielen ein positives Wachstum erzielt.

Konkret erreichte die Bilanzsumme der Nam A Bank zum 30. September 2024 fast 240.000 Milliarden VND (ein Anstieg von fast 16 % gegenüber dem gleichen Zeitraum 2023, 103 % des Jahresplans wurden erfüllt); die Kapitalmobilisierung erreichte fast 173.000 Milliarden VND (ein Anstieg von mehr als 5 % gegenüber dem gleichen Zeitraum 2023, 97 % des Jahresplans wurden erfüllt), die ausstehenden Kredite erreichten fast 164.000 Milliarden VND (ein Anstieg von fast 24 % gegenüber dem gleichen Zeitraum 2023, 102 % des Jahresplans). Diese Wachstumsziele trugen dazu bei, dass der Vorsteuergewinn der Nam A Bank mehr als 3.300 Milliarden VND erreichte (ein Anstieg von 63 % gegenüber dem gleichen Zeitraum 2023, 83 % des Jahresplans wurden erfüllt) …

Bemerkenswert ist, dass die Nam A Bank einen durchschnittlichen Gewinn von über 1.000 Milliarden VND pro Quartal erzielte. Der Nettozinsertrag stieg im dritten Quartal um über 1.500 Milliarden VND, was einem Anstieg von über 34 % im Vergleich zum gleichen Zeitraum im Jahr 2023 entspricht.

Dieser Gewinn ist auf den Beitrag des Digital-Banking-Segments zurückzuführen. Die Nam A Bank hat ihr Digital-Banking-Ökosystem, darunter ONEBANK, Robot OPBA und Open Banking, kontinuierlich weiterentwickelt. Insbesondere ONEBANK ist seit seiner Einführung mit einer Transaktionswachstumsrate von über 40 % pro Quartal deutlich gewachsen. Das von ONEBANK mobilisierte Gesamtkapital beträgt fast 10.000 Milliarden VND (6 % der Gesamtmobilisierung).

Als Pionierbank im Bereich der grünen Kredite hat die Nam A Bank eine Wertschöpfungskette für grüne Kredite aufgebaut, die sich auf die Sektoren Landwirtschaft , Aquakultur und erneuerbare Energien konzentriert und darauf abzielt, den Anteil grüner Kredite auf 20–25 % (das 2- bis 3-fache des aktuellen Anteils) zu erhöhen.

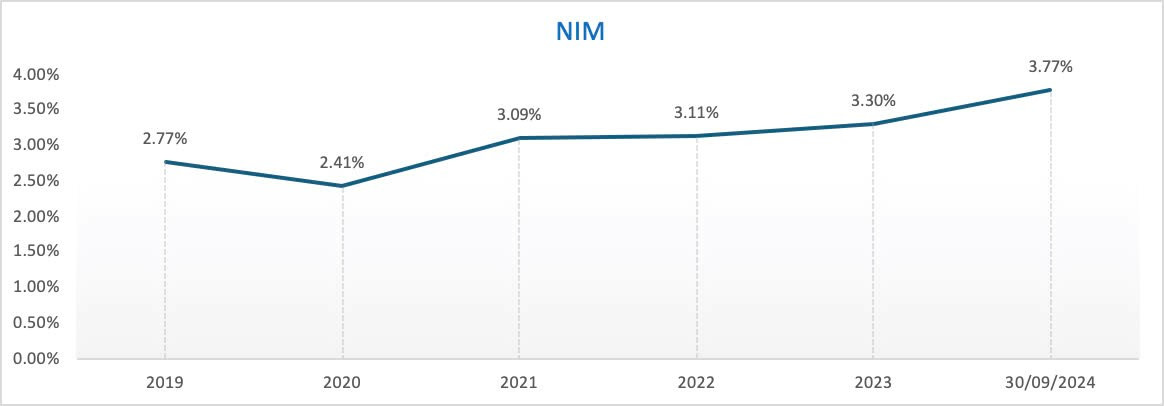

Darüber hinaus haben sich auch die ROE-, ROA- und NIM-Kennzahlen dieser Bank deutlich verbessert. Zum 30. September 2024 erreichte die ROE-Kennzahl 22,09 % und die ROA 1,63 %. Dies zeigt, dass die Bank nicht nur gewachsen ist, sondern auch eine hohe Rentabilität erzielt hat.

Die NIM stieg auf 3,77 % im Vergleich zu 3,6 % am Ende des zweiten Quartals 2024. Die Bank geht davon aus, dass die NIM von jetzt an bis Ende 2024 im Bereich von 3,5–3,8 % bleiben wird, wobei die Zinssätze niedrig bleiben werden, um Privatpersonen und Unternehmen angesichts der vielen wirtschaftlichen Schwierigkeiten zu unterstützen.

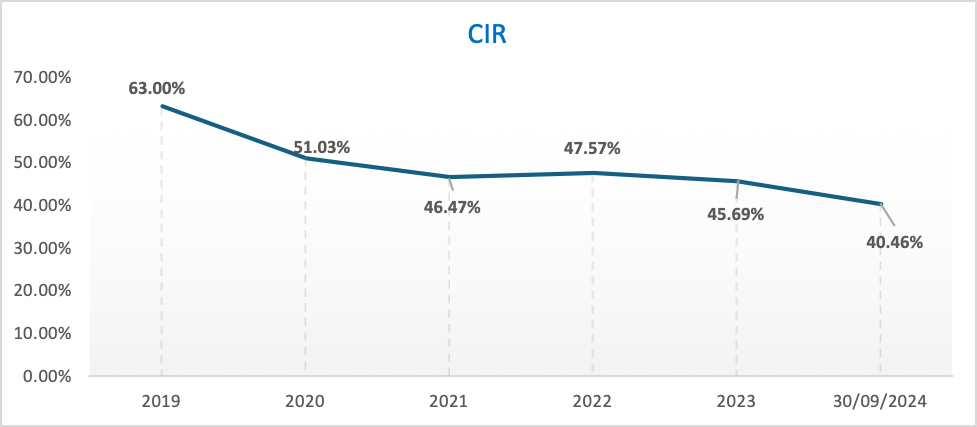

Die Betriebskosten (CIR) erreichten zum 30. September 2024 rund 40,46 %, was ein relativ optimales Niveau darstellt. Die Nam A Bank strebt an, bei Gehältern und Sozialleistungen zu den 7 bis 10 größten Banken Vietnams zu gehören, um Talente anzuziehen, den Netzwerkausbau zu intensivieren und massiv in Technologie zu investieren, um den Technologieanteil in Produkten und Dienstleistungen zu erhöhen. Daher wird in diesem Zeitraum ein CIR von etwa 40 bis 45 % angestrebt, um die Voraussetzung für ein starkes Wachstum der Bank in den kommenden Jahren zu schaffen.

Seit 2020 hat die Nam A Bank eine starke digitale Transformation vollzogen und ihren Geschäftsumfang in Provinzen und Städten des Landes erweitert. Die Bank verfügt derzeit landesweit über fast 250 Geschäftsstandorte, darunter fast 150 traditionelle Geschäftsstandorte (Filialen, Transaktionsbüros) und 101 ONEBANK-Standorte. Obwohl die Betriebskosten gestiegen sind, hat sich die CIR im Laufe der Jahre schrittweise verbessert.

Darüber hinaus übertreffen die operativen Sicherheitsindikatoren die Vorschriften der Staatsbank. Die Nam A Bank erfüllt die Liquiditätsindikatoren und erfüllt die Kriterien von Basel III. Die Eigenkapitalquote (CAR) liegt bei über 11,11 % (das von der Staatsbank vorgeschriebene Minimum beträgt 8 %), die Kredit-Einlagen-Quote (LDR) bei 75,72 % (das von der Staatsbank vorgeschriebene Maximum beträgt 85 %), die Liquiditätsreservequote (LCR) bei 21,11 % (das von der Staatsbank vorgeschriebene Minimum beträgt 10 %), die 30-Tage-Zahlungskapazitätsquote (VND) bei 87,51 % (das von der Staatsbank vorgeschriebene Minimum beträgt 10 %) und die kurzfristige Kapitalquote für mittel- und langfristige Kredite bei 17,56 % (das von der Staatsbank vorgeschriebene Maximum liegt unter 30 %). Die Nam A Bank verfolgt weiterhin eine stabile und sichere Liquiditätsstrategie.

Die Quote der uneinbringlichen Forderungen (NPL) der Nam A Bank liegt bei rund 2,85 %. Die Bank strebt eine Senkung dieser Quote auf 2 % an und könnte die Rückstellungen um 300–500 Milliarden VND erhöhen, um die Schuldendeckungsquote (LLCR) auf 55–60 % zu steigern.

In den ersten neun Monaten des Jahres 2024 hat die Nam A Bank außerdem viele wichtige Erfolge erzielt, beispielsweise: Abschluss des Projekts zur Umstellung der Finanzberichte auf internationale Standards (IFRS), wodurch die Transparenz und Solidität der Finanzberichterstattungsinformationen der Bank gemäß internationalen Standards für Investoren, insbesondere ausländische Investoren, verbessert wurde; Moody's hat die Kreditwürdigkeit der Nam A Bank in zwei Kategorien hochgestuft: Vermögensqualität von B3 auf B2 und Gewinn- und Rentabilitätsindikatoren von B2 auf B1, wobei der Emittent mit einem „stabilen“ Ausblick bewertet wurde; Die Bank hat die Übergabe des ESMS-Systems für das Umwelt- und Sozialrisikomanagement mit Pacific Risk Advisors LTD (PRA) abgeschlossen und damit einen wichtigen Meilenstein bei der Umsetzung und Perfektionierung der Säulen zur Erreichung der Stufe 5 der Green Bank erreicht; Seit Jahresbeginn bis heute ist dies die einzige Bank mit an der HoSE notierten Aktien...

Huynh Nhu

[Anzeige_2]

Quelle: https://vietnamnet.vn/9-thang-dau-nam-2024-nam-a-bank-can-dich-nhieu-chi-tieu-quan-trong-2337155.html

![[Foto] Generalsekretär To Lam besucht den Kieng Sang Kindergarten und das nach Onkel Ho benannte Klassenzimmer](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1760023999336_vna-potal-tong-bi-thu-to-lam-tham-truong-mau-giao-kieng-sang-va-lop-hoc-mang-ten-bac-ho-8328675-277-jpg.webp)

![[Foto] Premierminister Pham Minh Chinh leitet eine Sitzung des Ständigen Regierungsausschusses zur Überwindung der Folgen von Naturkatastrophen nach Sturm Nr. 11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

Kommentar (0)