Börsenperspektive Woche 26/2 - 2/3: Kurzfristige Anleger sollten vorsichtig sein

Der kurzfristige Aufwärtstrend hält weiterhin an und nach dem Durchbrechen der psychologischen Widerstandszone bei 1.200 Punkten hatte der VN-Index noch keine Chance, diese Unterstützungszone erneut zu testen.

Nach einem starken Anstieg auf die Preisspanne von 1.235 bis 1.255 Punkten, die der Spitzenpreisspanne im August und September 2023 entspricht, erlebte der VN-Index eine volatile Handelswoche mit drei aufeinanderfolgenden Sitzungen mit geringen Schwankungen unterhalb des Widerstands von 1.235 Punkten. Insbesondere die letzte Sitzung der Woche (23. Februar), die erste Sitzung des Jahres 2024, war von starken Schwankungen geprägt: Sie stiegen zu Beginn der Sitzung plötzlich stark an, fielen am Ende jedoch wieder stark ab.

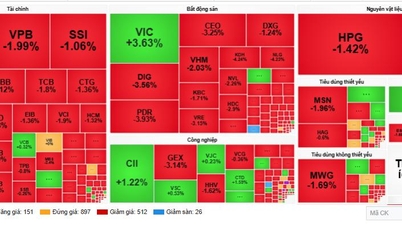

Insbesondere in dieser Sitzung trieben Bankaktien den Index zu Beginn der Sitzung stark auf 1.240 Punkte, dann nahm der Verkaufsdruck in der Nachmittagssitzung plötzlich zu. Die Anpassung der Large-Cap- und Bankengruppen war der Hauptgrund für den starken Rückgang des VN-Index mit einem sehr plötzlichen Handelsvolumen von mehr als 1,3 Milliarden Aktien, was einen starken kurzfristigen Vertriebsdruck zeigt. Am Ende der Woche stoppte der VN-Index bei 1.212 Punkten, immer noch über der psychologischen Preiszone von 1.200 Punkten und leicht im Vergleich zum Ende der letzten Woche.

Im Laufe der Woche erreichte der Gesamthandelswert an der HoSE 118.101 Milliarden VND, ein starker Anstieg, und das durchschnittliche Handelsvolumen betrug fast 1 Milliarde Aktien/Sitzung, davon erreichte das Handelsvolumen in der Handelssitzung am 23. Februar 2024 1.327 Milliarden Aktien, den höchsten Wert seit der Sitzung am 18. August 2023. Diese Entwicklung in Verbindung mit dem starken Rückgang am Ende der Woche zeigte kurzfristige Verteilungsrisiken in vielen Codes/Codegruppen, als der VN-Index im Preisbereich von 1.235 Punkten - 1.240 Punkten lag. Ausländische Investoren steigerten ihre Handelsaktivitäten im Laufe der Woche und verkauften an der HoSE netto 1.456,6 Milliarden VND; an der HNX netto 39,69 Milliarden VND.

Wie bereits erwähnt, sind es die Banken, die den größten Einfluss auf den Index haben. Divergenz und plötzliche Liquidität stimulieren den kurzfristigen Cashflow und erhöhen so die Transaktionen. Viele Banken legten weiterhin stark zu und übertrafen den alten Höchststand, wie z. B. BID (+7,11 %), VAB (+6,25 %), TCB (+4,16 %)..., während die übrigen Banken mit LPB (-4,74 %), HDB (-3,43 %),OCB (-3,18 %) und EIB (-2,65 %) größtenteils zurückgingen.

Allein in der letzten Sitzung der Woche fielen viele Aktiengruppen stark. Finanzdienstleistungs- und Wertpapieraktien schwankten hauptsächlich innerhalb einer engen Spanne und beendeten die Woche überwiegend im Minus, mit Ausnahme von TVB (-7,44 %), APG (5,78 %), VND (-4,96 %), AGR (-4,34 %)..., mit Ausnahme von IVS (+10,68 %), HBS (+3,85 %)... Immobilienaktien waren auch die Gruppe mit der am wenigsten positiven Performance im Vergleich zum Gesamtmarkt, als die meisten von ihnen unter starkem Verkaufsdruck in der letzten Sitzung der Woche fielen, wie z. B. TCH (-6,20 %), DIG (-6,10 %), PDR (-5,72 %), ITC (-5,24 %)... zusätzlich zu den positiven Aktien CCL (+13,26 %), VRE (+13,11 %), PXL (+10,71 %)...

Lichtblicke gab es bei Industriepark-Immobilien und Gummiaktien. Trotz des starken Verkaufsdrucks zum Wochenende legten viele Aktien am Ende der Woche noch deutlich zu, insbesondere TIP (+6,83 %), IDV (+6,70 %), GVR (+3,38 %)... im Gegensatz zu LHG (-2,87 %), DPR (-2,72 %), KBC (-2,70 %)...

Experten zufolge handelt es sich um eine Anpassungsphase, die einen gesunden Rhythmus aufweisen könnte, bevor sich der Markt bald ausgleicht. Dementsprechend bieten sich hier auch Gelegenheiten, die Aktienbestände wieder aufzustocken. Darüber hinaus müssen Schwankungen berücksichtigt werden, nämlich der Anstieg der ausgeglichenen Marktliquidität in beiden Large-Cap-Gruppen und die Rückkehr zur Mid-Cap-Gruppe. Anders als Anfang Januar 2024 konzentrierte sich die Liquidität hauptsächlich auf VN30 und Bluechip, während in den letzten 2-3 Wochen zusammen mit dem Anstieg der Marktbewertungen der Ausgleich erfolgte, wenn der Cashflow neben VN30 und Banken auch nach Möglichkeiten in anderen Branchengruppen sucht.

Kurzfristig hat sich der Markt dem starken Widerstand von 1.250 Punkten genähert und die richtige Anpassung vorgenommen. Die psychologische Unterstützung des Index liegt in dieser Anpassungsphase bei 1.200 Punkten. Obwohl eine Erholung des Marktes wahrscheinlich ist, ist zu beachten, dass die Prognose noch unsicher ist, da die sechste Sitzung erst die erste Anpassungssitzung ist.

Zusammenfassend lässt sich sagen, dass der kurzfristige Aufwärtstrend zwar anhält und der VN-Index nach dem Durchbrechen der psychologischen Widerstandszone bei 1.200 Punkten diese Unterstützungszone noch nicht getestet hat. Daher erscheint eine Verlangsamung und Anpassung zum Testen dieser Unterstützungszone sinnvoll. Die Schwankungen und Anpassungen werden in den kommenden Handelstagen wahrscheinlich erneut auftreten. Kurzfristig orientierte Anleger sollten derzeit vorsichtig sein, da sich der VN-Index im mittelfristigen Akkumulationskanal mit hohem Wert bewegt und Korrektursignale gesendet hat, sodass die kurzfristigen Risiken steigen.

Daher sollten neue Kaufpositionen auf diese Änderungen des Marktstatus achten, um Handelspositionen zu optimieren, anstatt sich von emotionalen Faktoren und dem FOMO-Status beeinflussen zu lassen, um Investitionsentscheidungen zu beeinflussen. Es wird prognostiziert, dass sich der Cashflow im Jahr 2024 weiterhin um Aktiengruppen in Branchen mit positiven Fundamentaldaten und Wachstumspotenzial drehen wird, wie z. B. Banken, Industrieparkimmobilien, Seehäfen, Chemie, Öl und Gas...

[Anzeige_2]

Quelle

![[Foto] Premierminister Pham Minh Chinh nimmt am Weltkongress der International Federation of Freight Forwarders and Transport Associations - FIATA teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759936077106_dsc-0434-jpg.webp)

![[Foto] Premierminister Pham Minh Chinh inspiziert und leitet die Arbeiten zur Überwindung der Folgen der Überschwemmungen nach dem Sturm in Thai Nguyen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759930075451_dsc-9441-jpg.webp)

Kommentar (0)