Wie weit ist Vietnam gekommen?

FTSE wird bei der Überprüfung am 7. Oktober 2025 eine Hochstufung Vietnams von einem Grenzmarkt zu einem Schwellenmarkt in Erwägung ziehen. HSBC kam zu dem Schluss, dass Vietnam bei der Erfüllung der 7/9-Kriterien für eine Hochstufung in die FTSE-Indizes erhebliche Fortschritte gemacht hat.

Damit ein Markt zu einem Schwellenmarkt (EM) hochgestuft werden kann, muss er mehrere Kriterien des FTSE-Rahmenwerks „Quality of Markets“ erfüllen. Vietnam erfüllt derzeit die quantitativen Kriterien, wie das Vorhandensein von Large-Cap-Aktien, das Handelsvolumen und die Marktgröße, wurde jedoch aufgrund qualitativer Einschränkungen als Grenzmarkt eingestuft.

So stellte FTSE beispielsweise zuvor fest, dass Vietnam die Kriterien für „Lieferzyklus (DvP)“ und „Zahlung – Kosten im Zusammenhang mit fehlgeschlagenen Transaktionen“ nicht erfüllte. Damals stufte FTSE diese Kriterien als „eingeschränkt“ ein, d. h. teilweise nicht erfüllt. Der Grund liegt in der vietnamesischen Anforderung, Geld vor Transaktionen zu prüfen, was den Transaktions- und Zahlungsprozess kompliziert macht.

HSBC erklärte, der FTSE habe in seinem jüngsten Update bestätigt, dass Vietnam nun sieben der neun Kriterien erfülle. Bei den verbleibenden zwei Kriterien seien erhebliche Fortschritte erzielt worden, was aus Sicht von HSBC Vietnams Argumente für eine Heraufstufung untermauere: „Wir glauben, dass Fortschritte bei den verbleibenden zwei Themen – dem Wertpapiergesetz und der Implementierung des KRX-Handelssystems – Vietnam einer Heraufstufung näher bringen.“

Beachten Sie, dass FTSE vor einer endgültigen Entscheidung auch Investoren und Wertpapierfirmen konsultiert. Sollte die Hochstufung bestätigt werden, dauert es mindestens weitere sechs Monate, bis die Klassifizierung geändert und Vietnam in die FTSE-Indizes aufgenommen wird. Dies soll einen reibungslosen Übergang gewährleisten. Bei früheren Hochstufungen dauerte der Prozess vom Grenzland zum Schwellenland in der Regel etwa ein Jahr.

Ist die Begrenzung des ausländischen Eigentums (FOL) ein Problem?

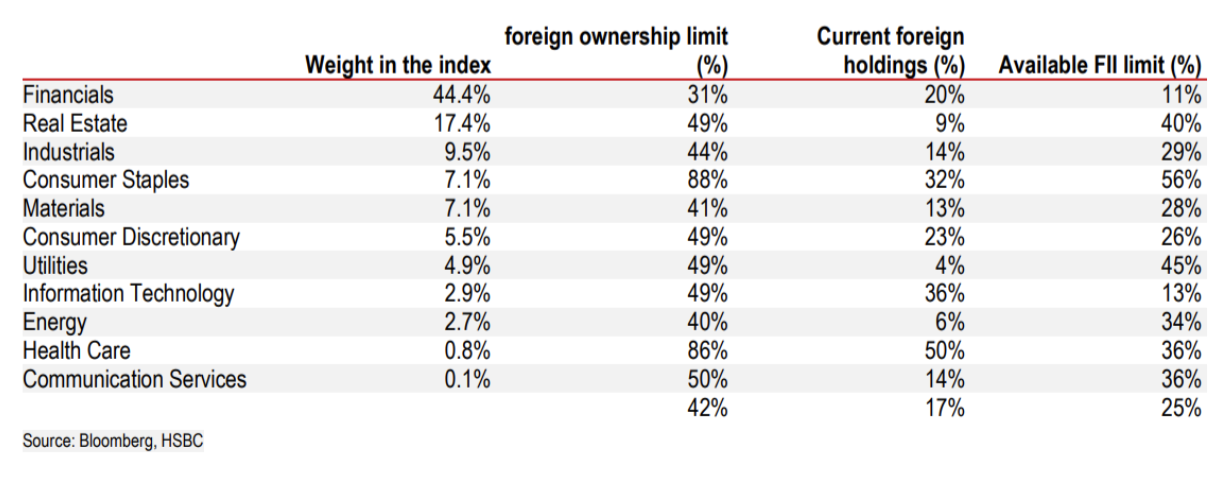

Ein Problem, das FTSE hervorgehoben hat, ist der komplexe Registrierungsprozess für ausländische Investoren. In einigen Sektoren wie dem Bankwesen, der Luftfahrt und der Telekommunikation gibt es zudem Beschränkungen für ausländische Beteiligungen (FOL). Diese liegen typischerweise bei 50 %, bei Geschäftsbanken sind es 30 %.

|

| Beschränkungen für ausländische Eigentümer (FOL) in bestimmten Branchen |

HSBC geht davon aus, dass diese Begrenzung bedeutet, dass ausländische Investoren, die 50 % der Aktien eines Unternehmens besitzen, nur untereinander handeln können. Dadurch entsteht ein für ausländische Investoren reservierter Preis, der sich vom inländischen Handelspreis unterscheidet. Obwohl FOL kein obligatorisches Kriterium in der Bewertung des FTSE ist, kann dies für Anleger Anlass zur Sorge geben.

Derzeit haben nur 12 Aktien im VN-Index die FOL-Obergrenze erreicht. Insgesamt weist der VN-Index einen durchschnittlichen FOL von 42 % auf, während die tatsächliche ausländische Beteiligungsquote mit etwa 17 % nur halb so hoch ist.

Warum steht Vietnam noch nicht auf der Beobachtungsliste von MSCI?

Vietnam steht derzeit nicht auf der EM-Upgrade-Watchlist von MSCI. Um aufgenommen zu werden, muss Vietnam die strengeren Bewertungskriterien von MSCI erfüllen. Im Gegensatz zum FTSE, der nur neun Kriterien hat, verwendet MSCI ein Rahmenwerk mit 18 Faktoren.

In seiner Global Market Accessibility Assessment 2024 identifizierte MSCI neun Probleme, mit denen der vietnamesische Markt konfrontiert ist. Eines davon ist die FOL-Grenze. Weitere Probleme sind: fehlende detaillierte Offenlegungsinformationen in englischer Sprache, kein ausländischer Devisenmarkt, Beschränkungen des inländischen Devisenhandels, Margenanforderungen vor dem Handel und Beschränkungen für außerbörsliche Überweisungen.

Seit dem letzten MSCI-Bericht haben die nationalen Regulierungsbehörden Maßnahmen ergriffen, um einige der Beschränkungen zu beseitigen. Die Abschaffung von FOLs und Instrumenten zur Wechselkursabsicherung ist jedoch noch nicht abgeschlossen. HSBC ist der Ansicht, dass im optimistischsten Szenario, wenn MSCI Vietnam bei der Überprüfung im Juni 2026 auf die Beobachtungsliste setzt, die Hochstufung in die Kategorie der Schwellenländer vor 2028 nur schwer möglich sein wird.

Wird das Upgrade zu großen Kapitalflüssen führen?

Die kurze Antwort lautet: Ja. Laut HSBC bedeutet die Hochstufung, dass Vietnam automatisch in Indizes wie FTSE All-World, FTSE EM und FTSE Asia aufgenommen wird. Passive Fonds, die sich an diesen Indizes orientieren, müssen vietnamesische Aktien oder ETFs kaufen. Aktive Fonds haben das Wahlrecht.

Analysen von HSBC zeigen, dass die Mehrheit der aktiven Fonds in Asien und den Schwellenländern bereits vietnamesische Aktien hält (38 % der asiatischen Fonds und 30 % der GEM-Fonds). Asiatische Fonds halten derzeit durchschnittlich 0,5 % ihrer Portfolios in Vietnam.

Auch die Zahl der in Vietnam tätigen Spezialfonds ist in den letzten Jahren stark gestiegen. Mittlerweile gibt es mehr als 100 Fonds mit einem verwalteten Gesamtvermögen von 11 Milliarden US-Dollar. Ende 2014 waren es nur 17 Fonds mit 3 Milliarden US-Dollar.

Schätzungen zufolge würde Vietnam bei einer Hochstufung auf seinem aktuellen Kapitalisierungsniveau im FTSE Asia rund 0,6 % und im FTSE EM 0,5 % wiegen. In diesem Szenario würden rund 1,5 Milliarden US-Dollar an ausländischem Kapital aus passiven Fonds in den vietnamesischen Aktienmarkt fließen, hauptsächlich aus Fonds, die den FTSE EM und den FTSE Global ex US abbilden.

Wenn Vietnams Gewicht im FTSE EM Asia 1,3 % erreicht – ähnlich dem Gewicht Indonesiens – könnten die Kapitalflüsse 3 Milliarden US-Dollar erreichen.

|

| Geschätzte ausländische Kapitalflüsse aus passiven und aktiven Fonds nach Vietnam |

Viele aktive Fonds sind bereits in Vietnam vertreten. Bereinigt um diesen Faktor schätzt HSBC, dass die Kapitalzuflüsse aus dieser Fondsgruppe je nach Gewichtung Vietnams im Index zwischen 1,9 und 7,4 Milliarden US-Dollar liegen könnten.

Zusammenfassend lässt sich sagen, dass im optimistischsten Szenario durch die Heraufstufung des FTSE maximal 10,4 Milliarden US-Dollar in vietnamesische Aktien fließen könnten. Die tatsächlichen Kapitalzuflüsse wären jedoch moderat und würden sich schrittweise verteilen.

Lehren aus aufgewerteten Märkten

In den letzten zehn Jahren wurden viele Märkte von MSCI und FTSE aufgewertet. Aus ihren Erfahrungen können wir wichtige Lehren ziehen.

Saudi-Arabien und Kuwait waren die letzten beiden Märkte, die vom FTSE von Frontier- zu Schwellenländern hochgestuft wurden. Ihre Märkte stagnierten in den sechs Monaten vor der Ankündigung. Nach der Ankündigung stiegen die saudischen Aktien bis zum ersten Rückgang um 15 %. Aufgrund seiner Größe erfolgte die Aufnahme des FTSE in sechs Phasen. Katar hingegen verlief weniger positiv.

Im Gegensatz dazu verzeichnete Vietnam in den letzten sechs Monaten einen starken Anstieg von bis zu 37 % – ein Niveau, das bei einer Hochstufung besser ist als das anderer Märkte.

Auch Vietnam beeindruckte im Vergleich zu MSCI-Hochstufungen im Jahr 2014, beispielsweise den Vereinigten Arabischen Emiraten und Katar. Die VAE legten in den sechs Monaten vor der Ankündigung um 33 % zu und danach um weitere 43 %. Katar legte zwischen der Ankündigung und seiner Aufnahme in den Index um 46 % zu. HSBC wies jedoch auch darauf hin, dass ein Großteil dieses Anstiegs mit einem Brent-Rohölpreis von über 110 USD pro Barrel zusammenfiel und daher nicht allein auf die Hochstufung zurückzuführen sei.

Nach Ansicht des Analyseteams deutet dies darauf hin, dass der Spielraum für weitere Kurssteigerungen nach der Hochstufung begrenzt sein könnte. Vorsicht ist geboten, da Anleger nach dem jüngsten starken Anstieg möglicherweise verkaufen, um Gewinne mitzunehmen.

Quelle: https://baodautu.vn/hsbc-chung-khoan-viet-nam-co-the-hut-den-10-ty-usd-von-ngoai-sau-nang-hang-d378884.html

![[Foto] Premierminister Pham Minh Chinh inspiziert und leitet die Arbeiten zur Überwindung der Folgen der Überschwemmungen nach dem Sturm in Thai Nguyen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759930075451_dsc-9441-jpg.webp)

![[Foto] Abschluss der 13. Konferenz des 13. Zentralkomitees der Partei](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/08/1759893763535_ndo_br_a3-bnd-2504-jpg.webp)

Kommentar (0)