Die Emission von Unternehmensanleihen wird 2024 stark zunehmen, allerdings hauptsächlich im Bankensektor, während Unternehmensanleihen aus dem verarbeitenden Gewerbe verschwinden werden. Für 2025 wird mit einer erneuten Beschleunigung der Emission von Nichtbankenanleihen gerechnet.

Die Emission von Unternehmensanleihen wird 2024 stark zunehmen, allerdings hauptsächlich im Bankensektor, während Unternehmensanleihen aus dem verarbeitenden Gewerbe verschwinden werden. Für 2025 wird mit einer erneuten Beschleunigung der Emission von Nichtbankenanleihen gerechnet.

|

Die Traurigkeit der Nicht-Bank-Anleihen

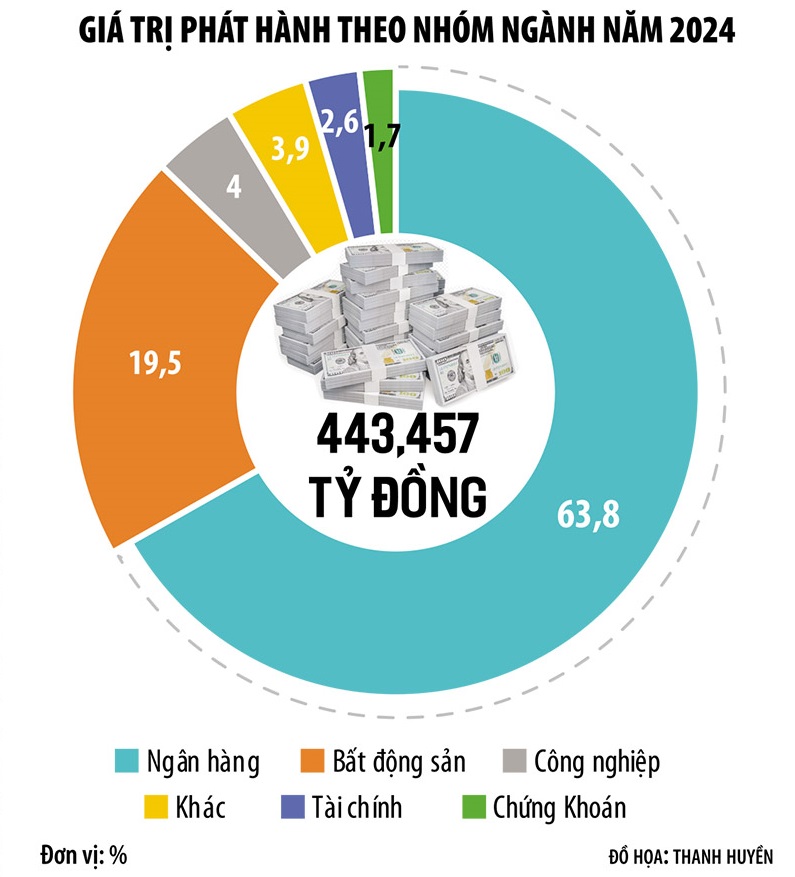

Zum Zeitpunkt der Informationsveröffentlichung am 3. Januar 2025 erreichte der Gesamtwert der im Jahr 2024 emittierten Unternehmensanleihen 445.000 Milliarden VND, was einem Anstieg von fast 30 % gegenüber 2023 entspricht. Dies ist der stärkste Anstieg nach dem Spitzenjahr 2020–2021, bevor die „Tan Hoang Minh-Bombe“ explodierte und den Markt für Unternehmensanleihen zerstörte.

In Bezug auf die Branchenstruktur geben Unternehmensanleihen im Jahr 2024 jedoch weiterhin Anlass zur Sorge, da die Emissionsstruktur zunehmend zugunsten der Bankengruppe mit einem Anteil von bis zu 68,3 % verzerrt ist. Obwohl der Markt um fast 30 % wuchs, legte die Bankengruppe allein um 55 % zu, Immobilien legten um 15 % zu, während viele Branchengruppen rückläufig waren. Insbesondere Unternehmensanleihen des verarbeitenden Gewerbes verschwanden fast vom Markt, während sie im Jahr 2023 einen Anteil von bis zu 8 % ausmachten.

Mit anderen Worten: Obwohl der TPDN-Kanal im Jahr 2024 erfolgreich fast eine halbe Milliarde VND für die Wirtschaft mobilisierte, waren es immer noch hauptsächlich Banken. Unterdessen mobilisierten Nichtbankenunternehmen, darunter Fertigungs-, Dienstleistungs- und Immobilienunternehmen, nur begrenzte Mittel.

Ngo Thanh Huan, CEO der FIDT Investment Consulting and Asset Management Joint Stock Company, sagte: „Unternehmensanleihen im Fertigungs- und Dienstleistungssektor, einschließlich Immobilienanleihen, sind aufgrund der Wirtschaftsrezession weiterhin niedrig. Wir haben die Auswirkungen der Rezession und des Rückgangs der Wirtschaftsnachfrage unterschätzt. Wenn die Nachfrage sinkt, benötigen Unternehmen kein Kapital. Dies ist der Hauptgrund, warum es sich bei den im Jahr 2024 emittierten Unternehmensanleihen hauptsächlich um Bankanleihen handelt, während sich Unternehmensanleihen von Nichtbanken nur langsam erholen.“

Herr Nguyen Quang Thuan, Generaldirektor von FiinRatings, erwartet, dass die Emission von Unternehmensanleihen durch Nicht-Finanzunternehmen im Jahr 2025 dank rechtlicher Lösungen in den Bereichen Immobilien, Energie, Infrastruktur usw. lebhafter sein wird.

Insbesondere wird die Kapitalnachfrage in Schlüsselsektoren steigen, beispielsweise im Industrieparkbereich (aufgrund des Anstiegs ausländischer Investitionen), im Wohnimmobiliensektor (dank Verbesserungen bei der Lösung projektrechtlicher Fragen) und insbesondere im Bereich der erneuerbaren Energien (dank der drastischen Wiederaufnahme der Umsetzung des Energieplans VIII zur Bewältigung des Risikos einer Stromknappheit im Jahr 2026). Darüber hinaus könnte sich die Nachfrage nach Verbraucherkrediten mit dem Eintritt der Wirtschaft in eine neue Wachstumsphase verbessern.

Die Hürden und Schwierigkeiten auf dem Markt für Unternehmensanleihen sind jedoch nach wie vor sehr groß. Laut dem Wirtschaftsexperten Dr. Le Xuan Nghia spiegelt der Markt für Unternehmensanleihen deutlich die Struktur der vietnamesischen Wirtschaft wider. Das BIP-Wachstum in Vietnam ist hoch, basiert jedoch größtenteils auf Exporten (hauptsächlich in den Händen von Unternehmen mit ausländischer Beteiligung). Inländische Unternehmen tragen dagegen nur einen sehr geringen Teil zu den Exporten bei und sind hauptsächlich in den Bereichen Landwirtschaft, Forstwirtschaft und Fischerei tätig.

Der Gesamtwert der zum 31. Dezember 2024 im Umlauf befindlichen Unternehmensanleihen beträgt 1,26 Milliarden VND, was 11,2 % des BIP im Jahr 2024 entspricht. Das Ziel, dass der Markt für ausstehende Unternehmensanleihen im Jahr 2025 mindestens 20 % und im Jahr 2030 25 % des BIP erreicht, ist eine ziemliche Herausforderung. Derzeit ist die Rate verspäteter Zahlungen bei Unternehmensanleihen immer noch hoch und der Druck hinsichtlich der Fälligkeit ist weiterhin hoch.

Darüber hinaus ist die Wachstumsdynamik des BIP auch auf Investitionen zurückzuführen. Wie bei den Exporten stammen auch die Investitionen in Vietnam hauptsächlich von Unternehmen mit ausländischer Beteiligung. Auch im Einzelhandelssektor ist die Lage ähnlich.

„Die Produktionsunternehmen sind schwach, die Wirtschaft ist auf ausländische Investitionen, Immobilienunternehmen und Banken angewiesen. Aus diesem Grund handelt es sich bei den auf dem Markt ausgegebenen Unternehmensanleihen hauptsächlich um Bankanleihen und teilweise um Immobilienanleihen, während Unternehmensanleihen aus dem verarbeitenden Gewerbe fast nicht vorhanden sind“, analysierte Dr. Le Xuan Nghia.

Laut diesem Experten mangelt es vielen produzierenden Unternehmen an Kapital, sie können jedoch aufgrund hoher Zinsen, kurzer Emissionslaufzeiten und immer strengerer Emissionsbedingungen nicht am Anleihenmarkt teilnehmen. Daher sind die Banken auf dem Markt für Unternehmensanleihen zunehmend „allein“ und die Wirtschaft ist zunehmend auf Kredite angewiesen.

Warten auf den „neuen Wind“ namens Green Bonds

Neben der Erwartung einer Erholung bei Nichtbankenanleihen erwarten Experten im Jahr 2025 auch einen Durchbruch bei grünen Anleihen.

Laut FiinRatings sind für den Zeitraum 2018–2023 18 Green-Bond-Emissionen geplant. Allein in den ersten elf Monaten des Jahres 2024 wurden auf dem Markt vier Green-Bond-Transaktionen im Gesamtwert von 6.870 Milliarden VND verzeichnet, die nachweislich internationale Umweltstandards erfüllen. Einige Anleihen werden von FiinRatings bewertet und erfüllen nachweislich internationale Umweltstandards.

Herr Nguyen Quang Thuan erwartet, dass der Markt für Unternehmensanleihen aufgrund der Anforderungen institutioneller Anleger und der Bereitschaft der Unternehmen sowie der Fertigstellung des Rechtsrahmens eine stärkere Entwicklung grüner Anleihen erleben wird.

Laut FiinRatings hat der Gesamtwert der Emissionen grüner Anleihen lediglich etwa 6.870 Milliarden VND erreicht, was 2 % aller seit Anfang 2024 ausgegebenen Nichtbankenanleihen entspricht.

„Wir gehen davon aus, dass die Regierung im Jahr 2025 den Green Bond and Green Credit Classification Framework herausgeben wird, um eine Grundlage für eine nachhaltige Finanzentwicklung in Vietnam zu schaffen und grünes Kapital für vietnamesische Unternehmen zu gewinnen. Derzeit basiert die Ausgabe von Green Bonds hauptsächlich auf dem Prinzip der Freiwilligkeit und entspricht internationalen Standards“, sagte Herr Thuan.

Die Förderung der Emission grüner Anleihen wird dazu beitragen, die Qualität der Produkte auf dem Markt für Unternehmensanleihen zu verbessern und mehr Kapital von in- und ausländischen Investoren anzuziehen. Gemäß dem geänderten Wertpapiergesetz werden ab 2026 private professionelle Wertpapieranleger bei der Beteiligung an Unternehmensanleiheninvestitionen „unter Druck“ gesetzt.

Experten erwarten zudem, dass im Jahr 2025 geeignete Maßnahmen eingeführt werden, um institutionelle Anleger, insbesondere ausländische, anzuziehen und so den bevorstehenden Mangel an Privatanlegern auszugleichen. Finanzinstitute können sich stärker an Unternehmensanleihen beteiligen, die auf einem risikobasierten Anlagemanagement (Risk-Based Capital) basieren, und die Vorschriften für Unternehmensanleiheninvestitionen für Kreditinstitute, Versicherungsunternehmen usw. werden den Kapitalfluss in diesen Markt ankurbeln.

[Anzeige_2]

Quelle: https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

![[Foto] Nahaufnahme des ersten Gebäudes des International Financial Center in Ho-Chi-Minh-Stadt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/19/3f06082e1b534742a13b7029b76c69b6)

![[Foto] Das Politbüro arbeitet mit dem Ständigen Ausschuss des Parteikomitees der Stadt Da Nang und dem Parteikomitee der Provinz Quang Ninh zusammen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/19/b1678391898c4d32a05132bec02dd6e1)

![[Foto] Generalsekretär und Premierminister besuchen das National Exhibition and Fair Center](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/19/f4503ad032d24a90beb39eb71c2a583f)

![[Foto] Die Frau von Präsident Luong Cuong und die Königin von Bhutan besuchen die Tran Quoc Pagode](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/19/62696af3852a44c8823ec52b03c3beb0)

![[Foto] Generalsekretär To Lam nimmt an der Einweihung und Grundsteinlegung von 250 Projekten zur Feier des Nationalfeiertags teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/19/3aa7478438a8470e9c63f4951a16248b)

Kommentar (0)