Nach dem Entwurf des überarbeiteten Einkommensteuergesetzes werden medizinische und Bildungskosten vor der Steuerberechnung abgezogen – Foto: QUANG DINH

Neben dem Familienfreibetrag (GTGC) ist der progressive Steuertarif ein wichtiger Faktor bei der Regulierung der zu zahlenden Einkommensteuer (PIT). Daher sind Steuerzahler und Experten sehr daran interessiert, wie dieser geändert werden kann.

Steuerklassen erweitern, aber nicht viel

Im Gesetzentwurf schlägt das Finanzministerium vor, den progressiven Steuertarif um zwei Optionen zu erweitern, beide mit fünf statt der derzeitigen sieben Stufen, und gleichzeitig die Unterschiede zwischen den Stufen zu vergrößern. Nach Angaben des Finanzministeriums wird die Verringerung der Anzahl der Steuerstufen die Steuerverwaltung und -erhebung vereinfachen, die Steuererklärung erleichtern und die Steuerreformtrends weltweit vorantreiben.

Der aktuelle progressive Steuerplan besteht aus sieben Stufen. Die Unterschiede zwischen den zu versteuernden Einkommen sind zu groß, was zu einer raschen Verschärfung der Steuerregulierung auf den folgenden Stufen führt. Beispielsweise fällt ein zu versteuerndes Einkommen über 10 Millionen VND in Stufe 2 mit einem Steuersatz von 15 %. Liegt das zu versteuernde Einkommen über 18 Millionen VND, fällt es in Stufe 4 mit einem Steuersatz von 20 %, über 32 Millionen VND in Stufe 5 mit einem Steuersatz von 25 % …

Bei der im Gesetzesentwurf vorgeschlagenen Option 1 ist das Regulierungsniveau auf den ersten drei Ebenen gelockert, das Regulierungsniveau für Personen mit einem zu versteuernden Einkommen von über 50 Millionen VND bleibt jedoch nahezu unverändert. Bei Option 2 wird die Steuer für zu versteuernde Einkommen über 50 Millionen VND stärker gesenkt.

Das Finanzministerium schlug außerdem vor, dass die Regierung die Höhe des GTGC regelt, um Flexibilität und proaktive Anpassung an die Lebenswirklichkeit und die Anforderungen der sozioökonomischen Entwicklung zu gewährleisten. Insbesondere schlug das Finanzministerium vor, die Kosten für Gesundheitsversorgung, Bildung und Ausbildung des Steuerzahlers sowie seiner unterhaltsberechtigten Eltern, Ehepartner und Kinder vor der Steuerberechnung vom Einkommen abzuziehen.

Im Gespräch mit Tuoi Tre, einem Mitglied des Entwurfsausschusses für das Gesetz zur Ablösung der Einkommensteuer, erklärte dieser, dass das zu versteuernde Einkommen und die entsprechenden Steuersätze je nach den sozioökonomischen Bedingungen und der steuerpolitischen Ausrichtung des jeweiligen Landes festgelegt würden. In den meisten Ländern liege die Anzahl der Steuerklassen zwischen fünf und 13, wobei Singapur mit 13 die höchste Anzahl an Steuerklassen aufweise.

Durch die Reduzierung der Steuerklassen und die Erhöhung des Mehrwertsteuersatzes können Steuerzahler ihre Steuerlast senken. Beispielsweise erhalten Einzelpersonen mit einem zu versteuernden Einkommen von 10 Millionen VND/Monat eine Ermäßigung von 250.000 VND/Monat. Bei einem zu versteuernden Einkommen von 30 Millionen VND/Monat beträgt die Ermäßigung 850.000 VND/Monat.

„Unter steuerpflichtigem Einkommen versteht man das Einkommen nach Abzug der Mehrwertsteuer für den Steuerzahler selbst, für Angehörige (sofern vorhanden), Versicherungen usw. Ein wichtiger Vorschlag des Finanzministeriums besteht darin, medizinische und Bildungskosten vor der Steuerberechnung abzuziehen“, teilte ein Vertreter des Finanzministeriums mit.

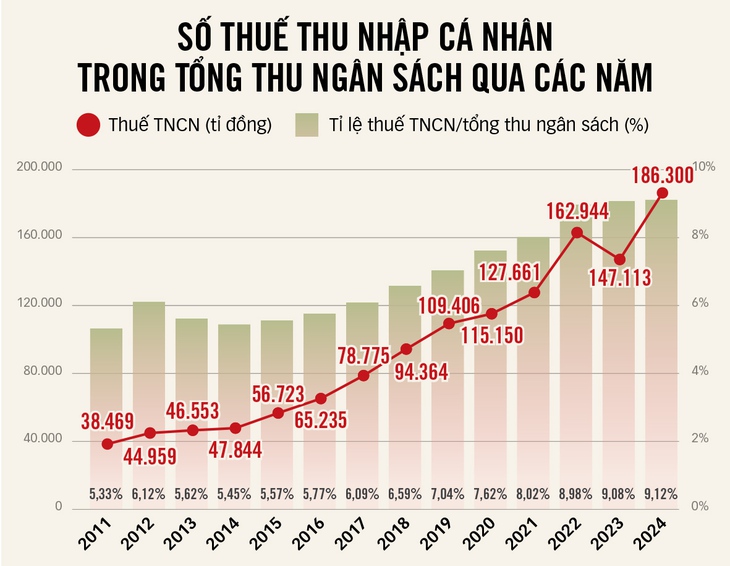

Quelle: Finanzministerium – Daten: Le Thanh – Grafiken: TAN DAT

Vietnam gehört zur Gruppe der Hochsteuerländer.

In ihrem Kommentar zum progressiven Steuersatz und zu versteuernden Einkommen Vietnams sagte Frau Vu Thu Ha, stellvertretende Generaldirektorin für Steuerberatungsdienste bei Deloitte Vietnam, dass Vietnam im Vergleich zur südostasiatischen Region zu den Ländern mit hohen persönlichen Einkommenssteuersätzen gehöre.

Insbesondere beträgt der Höchststeuersatz in Vietnam 35 %, was dem in Thailand und den Philippinen entspricht. Der höchste Steuersatz in Singapur liegt bei 24 %, in Malaysia und Myanmar bei 30 %.

Gleichzeitig ist das zu versteuernde Einkommen in jeder Steuerklasse im regionalen Vergleich recht niedrig und hält dies seit über 15 Jahren aufrecht. Der Fahrplan für den Entwurf des Einkommensteuergesetzes, der 2026 (nach 17 Jahren Anwendung des Einkommensteuergesetzes, gerechnet ab 2007) veröffentlicht und umgesetzt werden soll, sowie der Anstieg der Einkommen aus Löhnen und Gehältern von Einzelpersonen und der Verbraucherpreisindizes zeigen, dass das zu versteuernde Einkommensniveau veraltet ist und die Arbeitnehmer kaum unterstützt.

„Der Steuerplan muss neu gestaltet werden, um die Unterschiede zwischen den Steuerschwellen und den Steuersätzen angemessen auszugleichen und so für Gerechtigkeit zu sorgen. Dadurch wird die Situation des „Stepping-up“ eingedämmt – wenn das Einkommen nur geringfügig steigt, die Steuerzahler aber in eine höhere Steuerklasse mit großen Steuersatzunterschieden rutschen – und dadurch Ungerechtigkeiten zwischen Menschen mit ähnlichem Einkommen entstehen“, sagte Frau Ha.

Laut Frau Ha wird die Reduzierung der Steuerklassen die Steuerlast für Steuerzahler der unteren Einkommensklassen deutlich verringern, insbesondere für die der ersten drei Einkommensklassen. Dabei handelt es sich hauptsächlich um Personen, deren Einkommen gerade ausreicht, um die Grundbedürfnisse des Lebens zu decken.

Laut Rechtsanwalt Tran Xoa, Direktor der Kanzlei Minh Dang Quang, sollte der Höchststeuersatz von 35 % abgeschafft werden, um Steuerzahler mit hoher technischer Qualifikation und guten Managementfähigkeiten zu motivieren, hart zu arbeiten, zu produzieren und Geschäfte zu machen, um mehr zu verdienen. Gleichzeitig sollte der progressive Steuersatz offener gestaltet werden, d. h. es sollten nur noch vier Steuersätze gelten: 5 – 10 – 20 – 30 %.

Gleichzeitig sollten die übrigen Steuersätze erweitert werden, und zwar: ein Steuersatz von 5 % auf zu versteuernde Einkommen bis 20 Millionen VND, ein Steuersatz von 10 % auf zu versteuernde Einkommen von 20 bis 40 Millionen VND und ein Steuersatz von 20 % auf zu versteuernde Einkommen von 40 bis 80 Millionen VND. Der Steuersatz von 30 % gilt für zu versteuernde Einkommen über 80 Millionen VND.

„Diese Anpassung soll mit den Ländern der Region vereinbar sein, die Verpflichtungen der Steuerzahler verringern, die Steuerzahler dazu ermutigen, mit hohem Einkommen kreativ zu arbeiten, auf legale Weise reich zu werden und gleichzeitig ausländische Experten mit hohen Qualifikationen und Fähigkeiten für eine Arbeit in Vietnam zu gewinnen“, sagte Herr Xoa.

Lassen Sie es nicht veralten, sobald es angewendet wird.

Seit Inkrafttreten des Einkommensteuergesetzes wurde der Einkommensteuersatz zweimal erhöht, die Einnahmen aus der Einkommensteuer sind jedoch im Laufe der Jahre kontinuierlich gestiegen. Daher sollte der Einkommensteuersatz für Steuerzahler laut Herrn Xoa auf 18 bis 20 Millionen VND/Monat erhöht werden, da 15,5 Millionen VND/Monat immer noch zu wenig sind.

„Diese Anpassung betrifft die Zukunft und nicht die Vergangenheit. Daher ist es notwendig, das GTGC-Niveau anzuheben, um zu vermeiden, dass die Anwendung veraltet“, schlug Herr Xoa vor. Laut Herrn Xoa kamen Unternehmen in den letzten Jahren in den Genuss zahlreicher Anreizmaßnahmen, beispielsweise Befreiungen und Ermäßigungen bei der Körperschaftssteuer, Vorzugssteuersätze und Steuerzahlungsaufschub. Und neuerdings sind neu gegründete kleine und mittlere Unternehmen gemäß Resolution 198 in den ersten drei Jahren von der Körperschaftssteuer befreit.

Die Behörden schlagen außerdem vor, einen Vorzugssteuersatz von 15 % auf Unternehmen mit einem Gesamtjahresumsatz von nicht mehr als 3 Milliarden VND und einen Steuersatz von 17 % auf Unternehmen mit einem Gesamtjahresumsatz von über 3 Milliarden VND bis nicht mehr als 50 Milliarden VND anzuwenden. „Daher muss es eine Politik geben, die Angestellte ermutigt und ihnen hilft, die Schwierigkeiten der aktuellen Zeit zu überwinden“, sagte Herr Xoa.

Während die Preise für viele Grundnahrungsmittel steigen, werden die Familienabzüge langsam angepasst – Foto: TTD

* Delegierter NGUYEN QUANG HUAN (HCMC):

Neue Besteuerungsgrundlage sofort anwenden

Das GTGC-Niveau wurde seit 2020 beibehalten, während die Preise für viele wichtige Güter und Dienstleistungen in den letzten fünf Jahren stark gestiegen sind, einige sogar schneller als die Einkommen. Darüber hinaus ist auch das Durchschnittseinkommen der Bevölkerung in den letzten fünf Jahren gestiegen. Ab dem 1. Juli 2024 wurde das Grundgehalt um 30 % erhöht, und auch der regionale Mindestlohn wurde im Laufe der Jahre angehoben.

In jüngster Zeit haben viele Abgeordnete und Wähler der Nationalversammlung den Wunsch geäußert, den GTGC-Satz bald an die Realität anzupassen. Daher ist die baldige Anpassung des GTGC-Satzes dringend erforderlich und muss umgehend umgesetzt werden.

Im Vergleich zur Realität verlief die Anpassung dieses GTGC-Niveaus jedoch langsamer und entsprach nicht den Anforderungen. Darüber hinaus hat das Finanzministerium zwei Optionen vorgeschlagen und vorgeschlagen, das GTGC-Niveau ab dem Steuerzeitraum 2026 anzuwenden, was nicht angemessen ist. Denn selbst wenn es dem Ständigen Ausschuss der Nationalversammlung zur Genehmigung vorgelegt wird, wird es noch mehrere Monate dauern, bis der Abrechnungszeitraum für die Einkommensteuer 2025 beginnt.

Daher sollte die Mehrwertsteuer bereits ab dem Steuerjahr 2025 angewendet werden, anstatt erst im Steuerjahr 2026. Dies würde zu einer längeren Wartezeit für die Steuerzahler führen. Das Finanzministerium bittet um Stellungnahmen zum Gesetzentwurf zur Einkommensteuer. Darin wird vorgeschlagen, dass die Regierung den Mehrwertsteuersatz entsprechend der sozioökonomischen Situation in jedem Steuerjahr festlegt.

Dieser Vorschlag ist vollkommen angemessen und gewährleistet Flexibilität und proaktive Anpassung an die Realität und die Anforderungen der sozioökonomischen Entwicklung des Landes in jedem Zeitraum.

Ein weiterer Vorschlag des Finanzministeriums besteht darin, die Anzahl der Stufen in der Einkommensteuertabelle von 7 auf 5 Stufen zu reduzieren und die Einkommensspanne auf jeder Stufe zu erweitern, beginnend bei einem zu versteuernden Einkommen von 10 Millionen VND/Monat mit einem Steuersatz von 5 %.

Im Vergleich zur aktuellen Gesetzgebung ist das Ausgangsniveau zwar höher, aber immer noch niedrig und entspricht nicht dem praktischen Leben, insbesondere nicht dem Einkommensniveau der Menschen in Großstädten. Daher müssen wir meiner Meinung nach weiter daran forschen, das Ausgangsniveau angemessen anzuheben und gleichzeitig in Erwägung ziehen, die Einkommensspanne auf jeder Ebene auf ein höheres Niveau auszuweiten.

* Delegierter HOANG VAN CUONG (Hanoi):

Fügen Sie die tatsächlichen Ausgaben hinzu, um die Steuer abzuziehen

Grundsätzlich ist die Einkommensteuer nicht nur ein Instrument zur Erzielung von Einnahmen für den Haushalt, sondern auch eine Möglichkeit für den Staat, die Einkommen in eine gerechte Richtung zu lenken.

Dabei gilt: Wer mehr hat, zahlt mehr, wer weniger hat, zahlt weniger. Aber um fair zu sein, müssen wir erst einmal richtig rechnen. Mittlerweile ist der Lebensstandard zwischen den einzelnen Orten, insbesondere in Großstädten und Ballungsräumen, im Vergleich zu anderen Regionen sehr unterschiedlich.

Miete, medizinische Kosten, Bildung und andere Lebenshaltungskosten sind in Großstädten um ein Vielfaches höher als in ländlichen Gebieten oder Bergprovinzen.

Es ist jedoch unsinnig, davon auszugehen, dass die Höhe des GTGC für Menschen in Großstädten und Menschen in Bergregionen immer noch gleich hoch ist. Daher ist es notwendig, sich auf den regionalen Mindestlohn zu stützen, der jährlich angepasst wird, um die Höhe des GTGC zu bestimmen.

Es besteht die Möglichkeit, das 4-fache des regionalen Mindestlohns für den Steuerzahler selbst und das 2-fache für jede unterhaltsberechtigte Person als Abzug geltend zu machen. Somit erhalten Arbeitnehmer in Gebieten mit hohen Lebenshaltungskosten mehr Einkommensteuerabzüge.

Bei entsprechender Anwendung würde die Steuerpolitik der Realität näher kommen und unnötige Belastungen für die Bevölkerung verringern. Darüber hinaus sieht der Gesetzentwurf, der derzeit vom Finanzministerium beraten wird, eine Senkung des Steuersatzes von sieben auf fünf Stufen sowie eine Vergrößerung der Unterschiede zwischen den Stufen vor, was angemessen ist.

Um jedoch Konsistenz zu gewährleisten und den Grundsatz, dass Besserverdiener höhere Steuern zahlen sollten, klarer zu belegen, sind weitere Untersuchungen erforderlich.

Hinzu kommen die tatsächlichen Ausgaben, die bei der Berechnung der Steuern absetzbar sind, wie etwa für Bildung, medizinische Versorgung, Versicherungen, Hypothekenzinsen usw. Diese Ausgaben stehen in direktem Zusammenhang mit der sozialen Sicherheit und der Lebensqualität der Menschen.

Die Zulassung von Abzügen würde sowohl die Steuerlast senken als auch die Ausgaben für Bildung und Gesundheit fördern – Bereiche, denen der Staat ebenfalls Priorität einräumt. Darüber hinaus sollten wir nicht warten, bis der Preisindex (VPI) um 20 % steigt, bevor wir den Mehrwertsteuersatz anpassen.

In Wirklichkeit wird der Verbraucherpreisindex (CPI) im Durchschnitt für 752 Artikel berechnet, während die Arbeitnehmer hauptsächlich für einige Dutzend lebensnotwendige Artikel Geld ausgeben. Daher ist diese Berechnungsmethode anfällig für Verzögerungen und kann sogar veraltet sein.

Stattdessen sollte ein regelmäßiger Mechanismus – beispielsweise eine Überprüfung alle zwei Jahre – zur Anpassung der Abzugshöhe eingeführt werden, um sicherzustellen, dass die Steuerpolitik stets mit der Realität Schritt hält. Gleichzeitig sollte die Regierung das Recht erhalten, Anpassungen vorzunehmen, um Flexibilität und Anpassung an die jeweiligen Bedingungen und die sozioökonomische Entwicklung zu gewährleisten.

Quelle: https://tuoitre.vn/sua-thue-thu-nhap-ca-nhan-phai-tinh-duong-dai-20250723094105757.htm

![[Foto] Bilder der staatlichen Vorprobe der Militärparade auf dem Ba-Dinh-Platz](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/27/807e4479c81f408ca16b916ba381b667)

![[Foto] Paradeblöcke ziehen während der Vorprobe durch Hang Khay-Trang Tien](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/27/456962fff72d40269327ac1d01426969)

Kommentar (0)