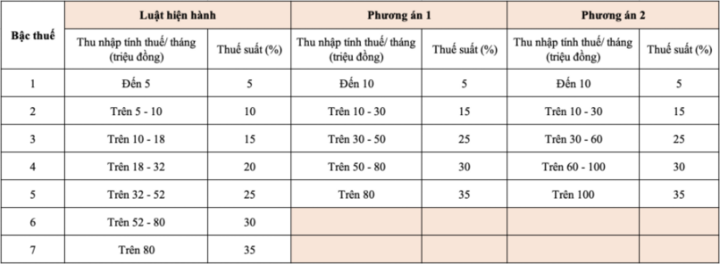

Im jüngsten Entwurf des Einkommensteuergesetzes (geändert) legte das Finanzministerium der Regierung einen Mindeststeuersatz von 5 % vor, der einem monatlichen steuerpflichtigen Einkommen von 10 Millionen VND (nach Abzug familiärer Umstände und sonstiger steuerpflichtiger Ausgaben) entspricht. Der Höchststeuersatz beträgt 35 % für steuerpflichtige Einkommen über 100 Millionen VND. Darüber hinaus wurde der progressive Steuersatz auf fünf Stufen verkürzt.

Das Finanzministerium erklärte, dass durch eine Überprüfung der aktuellen Steuerstruktur, die Untersuchung der zukünftigen Verbesserung des Lebensstandards der Bevölkerung sowie internationaler Erfahrungen eine Reduzierung der Steuerklassen von derzeit sieben auf ein angemessenes Niveau möglich sei. Zudem werde eine Vergrößerung der Einkommensunterschiede zwischen den Steuerklassen in Erwägung gezogen. Durch die Vereinfachung und Reduzierung der Steuerklassen soll die Steuererklärung und -zahlung für Steuerzahler erleichtert werden.

Dementsprechend hat das Finanzministerium zwei Optionen zur Änderung des Steuerplans entwickelt, um die Anzahl der Stufen zu verringern und die Einkommensunterschiede zwischen den Stufen zu vergrößern.

Im jüngsten Entwurf des Einkommensteuergesetzes (in der geänderten Fassung), der gerade zur Prüfung an das Justizministerium geschickt wurde, erklärte das Finanzministerium, es habe der Regierung Option 2 vorgelegt.

Bei der Analyse der beiden oben genannten Optionen erklärte das Finanzministerium, dass bei Option 1 Einzelpersonen mit einem zu versteuernden Einkommen der Stufe 1 nicht betroffen sein werden (durch die Anpassung des Familienabzugsniveaus erhalten Einzelpersonen mit einem Einkommen der Stufe 1 jedoch eine Steuerermäßigung); Personen, die Steuern der Stufe 2 oder höher zahlen, erhalten im Vergleich zur Gegenwart ebenfalls eine Steuerermäßigung.

Beispielsweise erhält eine Person mit einem zu versteuernden Einkommen von 10 Millionen VND/Monat eine Ermäßigung von 250.000 VND/Monat; eine Person mit einem zu versteuernden Einkommen von 30 Millionen VND/Monat eine Ermäßigung von 850.000 VND/Monat; eine Person mit einem zu versteuernden Einkommen von 40 Millionen VND/Monat eine Ermäßigung von 750.000 VND/Monat; eine Person mit einem zu versteuernden Einkommen von 80 Millionen VND/Monat eine Ermäßigung von 650.000 VND/Monat...

Bei Option 2 erhält grundsätzlich jede Person mit einem zu versteuernden Einkommen von 50 Millionen VND/Monat oder weniger eine Steuerermäßigung entsprechend Option 1. Für Personen mit einem zu versteuernden Einkommen von über 50 Millionen VND/Monat fällt die Ermäßigung höher aus als bei Option 1.

Auch zuvor tendierte die Mehrheit der Meinungen zu dieser Option 2, es gab jedoch auch den Vorschlag, die Einkommensniveaus in den einzelnen Steuerklassen weiter zu verteilen und gleichzeitig die Steuersätze in den einzelnen Klassen zu senken, beispielsweise durch eine Reduzierung der höchsten Steuerklasse von 35 % auf 30 % oder 25 %.

Als Reaktion auf die obige Stellungnahme erklärte das Finanzministerium, dass viele Länder in der Region noch immer den höchsten Steuersatz von 35 % anwenden, wie etwa Thailand, Indonesien und die Philippinen; in China, Korea, Japan und Indien liege der Steuersatz sogar bei 45 %.

Daher hat die Anpassung gemäß den beiden vorgeschlagenen Optionen, bei der die Erhöhung der Familienabzüge mit der Hinzufügung weiterer Abzüge (Gesundheit, Bildung usw.) kombiniert wird, zur Verringerung der Steuerbelastung der Steuerzahler beigetragen. Demnach werden die mittleren und niedrigen Einkommensgruppen von der Einkommensteuer befreit, während die höheren Einkommensgruppen ebenfalls eine Ermäßigung gegenüber dem derzeitigen Niveau erhalten.

Quelle: https://vtcnews.vn/thue-thu-nhap-ca-nhan-de-xuat-rut-bac-muc-nop-cao-nhat-35-ar963767.html

![[Foto] Das Politbüro arbeitet mit dem Ständigen Ausschuss des Parteikomitees der Stadt Can Tho zusammen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/10461762301c435d8649f6f3bb07327e)

![[Foto] Premierminister übergibt Entscheidungen über die Aufnahme, Versetzung und Ernennung von Leitern von Ministerien und Behörden](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/b2445ecfd89c48bdb3fafb13cde72cbb)

![[Foto] Das Politbüro arbeitet mit dem Ständigen Ausschuss des Parteikomitees der Provinz Lai Chau zusammen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/4/f69437b9ec3b4b0089a8d789d9749b44)

Kommentar (0)