Im ersten Quartal dieses Jahres war die Kreditvergabe für das Bankensystem noch immer ein Problem. In den ersten beiden Monaten des Jahres lag dieser Indikator bei minus 0,72 Prozent. Ende März stieg die Kreditvergabe an die Wirtschaft wieder an und erreichte 0,9 Prozent. Dieser Wert ist jedoch der Durchschnitt des gesamten Systems, und jede Bank verzeichnet eine andere Entwicklung.

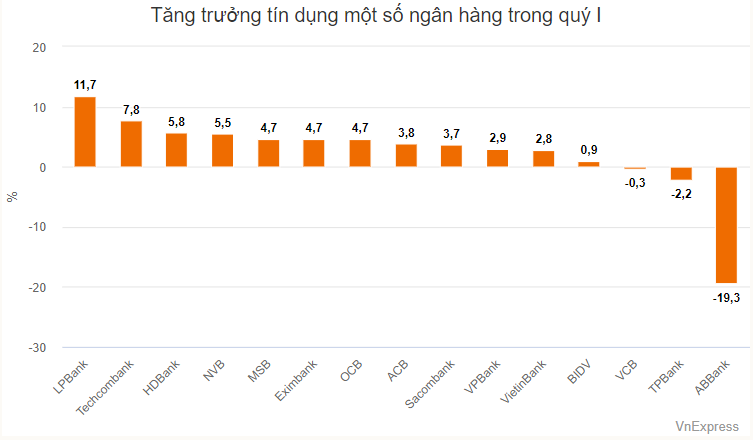

Die Liste mit dem höchsten Kreditwachstum im ersten Quartal betrifft ausschließlich das Privatbankengeschäft. An der Spitze steht die LPBank mit einem Kreditwachstum von 11,7 % in den ersten drei Monaten des Jahres.

Der ausstehende Kreditsaldo der Bank belief sich zum Ende des ersten Quartals auf über 307.000 Milliarden VND, ein Anstieg von über 30.000 Milliarden VND im Vergleich zum Jahresbeginn. Die Sektoren mit den höchsten Kapitalinvestitionen sind insbesondere der Groß- und Einzelhandel sowie die Reparatur von Autos, Motorrädern und anderen Kraftfahrzeugen. Hier stiegen die ausstehenden Kredite in den ersten drei Monaten des Jahres um rund 15.000 Milliarden VND. Auf diesen Sektor entfällt auch ein Viertel der gesamten ausstehenden Kredite der LPBank.

Im Gegensatz zu dieser Bank sind die meisten ausstehenden Kredite der Techcombank – die im gesamten System hinsichtlich des Kreditwachstums den zweiten Platz einnimmt – dem Immobiliengeschäft gewidmet.

Bis zum Ende des ersten Quartals hatte die Techcombank Kredite in Höhe von über 539.000 Milliarden VND vergeben, ein Anstieg von über 37.400 Milliarden VND gegenüber dem Jahresanfang. Davon flossen über 17.000 Milliarden VND in Kredite für Immobiliengeschäfte. Der Anteil dieses Segments an den insgesamt ausstehenden Krediten stieg von 35,21 % zu Jahresbeginn auf 35,98 % am Ende des ersten Quartals.

An zweiter Stelle in Bezug auf den Anstieg des Kreditsaldos bei der Techcombank stehen die professionellen, wissenschaftlichen und technologischen Aktivitäten, die im ersten Quartal um fast 10.000 Milliarden VND zulegten. Im Jahr 2023 werden diesem Sektor nur noch mehr als 500 Milliarden VND Kredite gewährt.

Neben der Techcombank verzeichneten auch andere Banken einen Anstieg der ausstehenden Kredite für berufliche, wissenschaftliche und technologische Aktivitäten , beispielsweise SHB mit über 3.200 Milliarden VND (ein Anstieg von fast 3.000 Milliarden VND im ersten Quartal), MB verzeichnete mehr als 600 Milliarden VND (ein Anstieg von über 30 Milliarden VND).

Laut einer Untersuchung von VnExpress verzeichneten Techcombank und GSM – das Elektrotaxi-Unternehmen des Milliardärs Pham Nhat Vuong – Ende 2023 eine gesicherte Transaktion, bei der GSM 3.598 VinFast-Autos an Techcombank verpfändete. SHB, MB und eine Reihe anderer Banken verzeichneten seit Anfang dieses Jahres ebenfalls gesicherte Transaktionen mit GSM.

Die Gruppe der Banken mit ausstehenden Krediten wuchs im ersten Quartal um über 5 %, darunter auch HDBank und NVB. Bis Ende März hatte die HDBank mehr als 360.000 Milliarden VND vergeben, ein Anstieg von rund 20.000 Milliarden VND gegenüber dem Jahresanfang (5,5 %). Laut der Erläuterung zum Jahresabschluss waren die beiden Sektoren mit dem stärksten Wachstum das Baugewerbe sowie der Groß- und Einzelhandel.

Das Immobiliengeschäft und die Kreditvergabe an gewerbliche Haushalte machen den größten Anteil in der HDBank-Gruppe aus, haben sich nach den ersten drei Monaten des Jahres jedoch nicht wesentlich verändert.

Im Vergleich zu anderen Banken gehört die NVB zu den Banken mit hohem Kreditwachstum, was vor allem auf das niedrige Basisniveau im System zurückzuführen ist. Der ausstehende Kreditsaldo dieser Bank belief sich zum Ende des ersten Quartals auf über 58.300 Milliarden VND, ein Anstieg von rund 3.000 Milliarden gegenüber dem Jahresbeginn. Der Anstieg des ausstehenden Kreditsaldos ist auch ein positives Signal für die NVB, da das Verhältnis von uneinbringlichen Forderungen zu ausstehenden Krediten dieser Bank am oberen Ende des Systems liegt (fast 29 % zum Ende des ersten Quartals).

Das Kreditwachstum liegt bei drei Banken, darunter OCB, EIB und MSB, im Bereich von 4-5 %. MSB weist eine ähnliche Risikobereitschaft wie Techcombank auf, da sie sich auf das Immobiliengeschäft und Technologie – Wissenschafts- und Technologiedienstleistungen – konzentriert.

In der staatlichen Gruppe fiel die Veränderungsbreite etwas geringer aus, was teilweise auf die hohe Höhe der ausstehenden Kredite zurückzuführen ist, die alle über eine Billiarde VND lagen. Die VietinBank verzeichnete mit 2,8 % den höchsten Anstieg der ausstehenden Kredite in dieser Gruppe. BID erhöhte die ausstehenden Kredite im ersten Quartal um fast 1 %, während Vietcombank die ausstehenden Kredite um 0,3 % reduzierte.

Neben der Vietcombank verzeichneten auch die TPBank und die ABBank im ersten Quartal einen Rückgang der ausstehenden Schulden.

Das Kreditvolumen der ABBank belief sich zum Ende des ersten Quartals auf über 79.000 Milliarden VND, ein Rückgang von über 19 % gegenüber dem Jahresanfang. Die Bank erläuterte die Veränderung der ausstehenden Schulden nicht im Detail, fügte jedoch in der Erläuterung hinzu, dass die Veränderung hauptsächlich die kurzfristigen Schulden betraf (Rückgang von 56.900 Milliarden VND auf 41.200 Milliarden VND).

Laut dem Analyseteam der SSI Securities Company (SSI Research) spiegelt das geringe Kreditwachstum zu Jahresbeginn die schwache Kreditnachfrage der Wirtschaft wider. Mit Ausnahme von Immobilienkrediten (plus 1,52 %) und wertpapierbezogenen Branchen (plus 2,56 %) haben die meisten Branchen mit Schwierigkeiten zu kämpfen, insbesondere Verbraucherkredite (minus 1,77 %). „Dies erklärt, warum sich der Inlandskonsum in den ersten beiden Monaten des Jahres 2024 nicht erholt hat. Im März hat sich die Situation jedoch tendenziell verbessert“, kommentierte SSI Research.

Insbesondere der Kreditfluss in die Immobilienbranche nimmt aufgrund der hohen Kapitalnachfrage der Investoren und der Notwendigkeit einer Umstrukturierung der Kredite weiter zu.

„Wenn wir die An-Dong-Anleihen (im Zusammenhang mit Van Thinh Phat) ausschließen, beträgt der geschätzte Betrag der in den ersten beiden Monaten des Jahres fälligen Nichtbank-Unternehmensanleihen etwa 10.000 Milliarden VND. Wir glauben, dass Kreditumstrukturierungsmaßnahmen die Erfassung uneinbringlicher Forderungen in den kommenden Quartalen begrenzen könnten“, schätzte das Analyseteam.

TN (nach VnE)Quelle

![[Foto] Premierminister Pham Minh Chinh leitet die Online-Konferenz der Regierung mit den Gemeinden](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Foto] Premierminister Pham Minh Chinh startete eine Spitzennachahmungskampagne, um anlässlich des 14. Nationalen Parteitags Erfolge zu erzielen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

![[VIDEO] Zusammenfassung der Zeremonie zum 50. Jahrestag von Petrovietnam](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[VIDEO] GENERALSEKRETÄR VON LAM VERLEIHT PETROVIETNAM 8 GOLDENE WORTE: „PIONIER – EXZELLENZ – NACHHALTIG – GLOBAL“](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

Kommentar (0)