中央為替レートは44ドン下落し、VN指数は前週末に比べて22.36ポイント上昇し、2024年度予算の残り期間内に公共投資資金を支出しなければならないという圧力は依然として非常に大きい...これらは11月25日から29日までの週の注目すべき経済情報です。

| 11月28日の経済情報レビューで首相は2024年に信用管理ソリューションを強化するよう指示 |

|

| 経済情報レビュー |

概要

2024年度予算の残り期間内に公共投資資金を支出しなければならないという圧力は依然として非常に大きい。

首相が各省庁、中央機関、地方機関に割り当てた2024年度国家予算投資計画は680兆758億ドンで、うち中央予算は247兆7269億ドン、地方予算は432兆3489億ドンとなっている。また、地方自治体に割り当てられた2024年度地方予算残高資本は、首相が2024年11月末までに更新した計画と比較して増加し、70兆191億ドンとなった。報告期限まで延長が認められている前年度の資本計画は56兆8072億ドンである。したがって、11月30日時点での2024年度の計画総額は806兆9021億ドンとなっている。

財務省の報告によると、2024年11月末までの公共投資資金の支出見込み額は438兆8527億ドンで、全体計画の54.4%、首相が割り当てた計画の64.52%に達しました。2024年の最初の11か月間の支出見込み額は、前年同期(2023年の同時期は計画の59.4%、首相が割り当てた計画の65.1%)よりも低くなっています。

財務省によると、支出進捗に影響を与える困難や問題は依然として完全には解決されていない。例えば、政策メカニズム、用地確保、土地利用計画、資材供給に関する問題、投資手続きの完了、ODAプロジェクトの支出プロセスなど、公共投資資金の支出進捗を阻害する困難や問題は依然として存在し、各省庁、各部局、地方自治体、投資家はこれらの困難を自発的に解決し、公共投資資金の支出進捗を加速させる必要がある。特に、2024年に発生する最大の困難は、大規模プロジェクト、特に交通プロジェクトにおける建設用資材の共通化である。

首相の計画通り公共投資支出率95%以上を達成するには、2024年度予算の残り2ヶ月(2025年1月31日まで)で、国全体で約207兆ドン(首相が割り当てた計画の約30%に相当)を支出する必要があります。2024年度公共投資支出計画が達成されない可能性に直面し、首相は2024年11月7日、2024年最後の数か月間に公共投資支出を促進するための課題と解決策を断固として実施することに関する公式声明第115/CD-TTg号を発令しました。今後年末までの主要な解決策には、以下のものがあります。

(i) 政府と首相が提案した解決策を引き続き実施し、その解決策では促進と指導に重点を置く。首相は、支出を促すために副首相と2人の財務大臣、計画投資大臣を長とする7つの政府作業部会の設置を指示した。政府メンバーが地方と協力して公共投資資本の支出を促すメカニズムを推進する。(ii) 実施を組織する。これは、主な責任が各省庁、部局、地方にある、非常に困難な解決策の集まりである。(iii) 困難を取り除く。共通資材の困難に加えて、多くのプロジェクトには、手続き、特にプロジェクト調整手続きなど、他の困難がある。(iv) 公共投資における規律と秩序を強化し、特に情報技術の応用を促進して、公共投資をできるだけ迅速かつ効果的に管理する。

また、計画投資省によると、長期的な公共投資支出を促進するための画期的な解決策は、制度的解決策であるとされています。公共投資法(改正)は、計画法、投資法、官民パートナーシップ形式の投資法、入札法を含む投資関連4法の改正とともに、第15期第8回国会に提出されました。市場は、改正法が発効すれば、現在の問題と遅延の徹底的な解決に貢献することを期待しています。具体的には、公共投資法(改正)草案に関して、法律プロジェクトの提案書類にある5つの主要な改正政策群には、(i)国会が適用することが認められている試験的および特定のメカニズムと政策を制度化する政策群、(ii)地方分権と権限委譲を継続的に推進するための政策群が含まれます。 (iii) 地方政府および国有企業の投資準備、資源開発、公共投資プロジェクトの実施能力の質の向上に関する政策グループ。(iv) ODA資本計画および外国援助国からの優遇融資の実施および支出の促進に関する政策グループ。(v) 手続きの簡素化、概念、用語、規制の補足および明確化、法制度の一貫性および統一性の確保に関する政策グループ。

11月25日~29日の国内市場概要

外国為替市場では、11月25日から29日の週、ベトナム中央銀行による中央為替レートの調整が下方修正され、特に週の最後の2セッションで急落しました。11月29日終値時点で、中央為替レートは1米ドルあたり24,251ドンとなり、前週末のセッションと比較して44ドンの大幅な下落となりました。

ベトナム国家銀行の取引オフィスは、米ドルの買値と売値はそれぞれ23,400 VND/USDと25,450 VND/USDと引き続き記載している。

11月25日から29日までの週のインターバンク取引におけるUSD/VND為替レートは、取引時間を通じて徐々に下落しました。11月29日の取引終了時点では、インターバンク取引レートは25,372で取引を終え、前週末比60VND安となりました。

自由市場におけるドル・ドン為替レートは週初めに急上昇した後、再びわずかに下落しました。11月29日の取引終了時点では、自由市場為替レートは前週末の取引と比較して、買い方向と売り方向ともに40ドン上昇し、それぞれ25,690ドン/米ドル、25,790ドン/米ドルで取引されました。

11月25日から29日までの週のインターバンク・マネーマーケットでは、インターバンク・ドン金利は全期間を通じて大幅に低下しました。11月29日の終値時点で、インターバンク・ドン金利は、翌日物3.13%(-1.47パーセントポイント)、1週間物3.90%(-0.86パーセントポイント)、2週間物4.49%(-0.37パーセントポイント)、1ヶ月物4.79%(-0.19パーセントポイント)となりました。

先週、インターバンク米ドル金利は全期間でわずかに変動しました。11月29日時点のインターバンク米ドル金利は、翌日物4.60%(横ばい)、1週間物4.67%(+0.01パーセントポイント)、2週間物4.71%(+0.01パーセントポイント)、1ヶ月物4.76%(横ばい)でした。

先週11月25日から29日までの公開市場では、住宅ローンチャネルにおいて、中央銀行が7日間の債券を54兆ドン(約5400億円)で提供しました。金利は4.0%に据え置かれました。落札額は53兆9,998.5億ドン(約5300億円)で、住宅ローンチャネルにおける先週の償還予定債券は68兆ドン(約6800億円)でした。

ベトナム国家銀行(SBV)は、28日物SBV手形を入札し、利率を4.0%に据え置き、9兆9,800億ベトナムドンで落札した。先週、7兆9,500億ベトナムドンの手形が満期を迎えた。

ベトナム国家銀行(SBV)は先週、公開市場チャネルを通じて市場から16兆301億5000万ドンの純引き出しを行った。住宅ローンチャネルでは53兆9998億5000万ドン、市場では20兆800億ドンのSBV手形が流通していた。

債券市場、11月27日、国庫は募集した4兆ドン/10兆5000億ドンの国債を落札し、落札率は38%に達した。そのうち、10年物は3兆ドン/5兆5000億ドン、30年物は1兆ドン/1兆5000億ドンを動員した。5年物と15年物はそれぞれ2兆5000億ドンと1兆ドンの入札を募集したが、両期間とも落札はなかった。10年物の落札金利は2.68%(前回比0.02%ポイント増)、30年物は3.15%(0.05%ポイント増)だった。

今週12月4日、国庫は9兆ドンの国債を発行する予定で、そのうち1兆5,000億ドンは5年償還、5兆ドンは10年償還、1兆ドンは15年償還、1兆ドンは30年償還となる。

先週のセカンダリー市場におけるアウトライトおよびレポ取引の平均額は、1セッションあたり16兆720億ドンに達し、前週の1セッションあたり13兆8780億ドンと比較して大幅に増加しました。先週の国債利回りは、すべての満期でわずかに変動しました。11月29日のセッション終了時点で、国債利回りは、1年債1.85%(前週末比+0.004パーセントポイント)、2年債1.86%(+0.004パーセントポイント)、3年債1.88%(+0.004パーセントポイント)、5年債1.97%(+0.003パーセントポイント)、7年債2.28%(-0.001パーセントポイント)、10年債2.76%(横ばい)、15年債2.96%(+0.001パーセントポイント)、30年債3.16%(横ばい)で取引されていました。

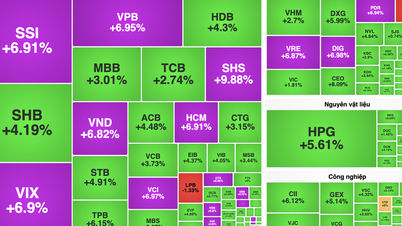

11月25日から29日までの1週間、株式市場は3つの指数すべてがプラスで週を終え、非常に好調な動きを見せました。11月29日の取引終了時点で、VN指数は前週末比22.36ポイント(+1.82%)急上昇の1,250.46ポイントとなりました。HNX指数は3.35ポイント(+1.51%)上昇の224.64ポイント、UPCoM指数は1.04ポイント(+1.13%)上昇の92.74ポイントとなりました。

市場流動性は平均で1セッションあたり約12兆9,000億VNDとなり、前週の1セッションあたり15兆VNDから減少しました。外国人投資家は3つの取引所全体で約2,220億VNDの売り越しとなりました。

国際ニュース

米連邦準備制度理事会(FRB)は11月の会合議事録を発表し、米国の重要な経済指標が記録された。11月26日に発表された会合議事録の中で、FRBは年初来、GDP成長率は堅調であると指摘した。雇用の伸びは大幅に鈍化し、実質失業率は上昇したものの依然として低水準にある。消費者物価上昇率は2023年の水準を大幅に下回っている。9月のPCE総合物価指数とコアPCE物価指数は、前年同期比でそれぞれ2.1%と2.7%となった。

FRBは、2025年から2027年にかけて米国のGDPが潜在成長率をわずかに下回ると予測しており、失業率はわずかに上昇する。市場の需給が徐々に均衡するにつれて、インフレ率は引き続き鈍化すると予測されている。

金融政策に関しては、連邦公開市場委員会(FOMC、FRB傘下)のメンバーは、9月に金融緩和を開始する決定は適切であり、雇用目標とインフレ目標の達成に対するリスクは概ね均衡していると判断しました。これらの目標達成を支援するため、FOMCは政策金利を4.75~5.0%から25ベーシスポイント引き下げ、4.50~4.75%とすることを決定しました。FOMCは、今後の経済指標を踏まえ、引き続き更なる決定を下す予定です。

米国経済については、第2次速報によると、第3四半期のGDPは前期比2.8%増加し、当初の統計結果を調整せず、予想と一致した。

米国のインフレに関しては、10月のコアPCE物価指数と総合PCE物価指数はともに前月比0.3%上昇し、前月と同じ上昇率で予想と一致した。

2023年の同時期と比較すると、10月のコアPCEと総PCEはそれぞれ2.8%と2.3%増加し、9月の2.7%と2.1%の増加から拡大した。

不動産市場では、10月の米国住宅販売保留件数は前月比2.0%増加し、前月の7.5%増に続き、2.1%減の予想を上回りました。2023年の同時期と比較すると、先月の住宅販売保留件数は前年比7.0%増加しました。米国の平均住宅価格は9月に前月比0.7%上昇し、前月の0.4%増に続き、0.3%増の予想を上回りました。

そのため、この国の第3四半期の住宅価格は、前四半期と比較して約0.7%上昇し、2023年の同時期と比較して4.3%上昇しました。

最後に、労働市場についてですが、11月22日までの週の米国新規失業保険申請件数は21万3千件となり、前週の横ばい21万5千件という予想に反して減少しました。直近4週間の平均申請件数は21万7千件で、前4週間の平均と比べて125万件の微減となりました。今週、市場はベトナム時間12月6日に発表される11月の米国労働市場に関する詳細な報告を待ち望んでいます。

ユーロ圏では重要な経済ニュースがいくつかありました。まず、インフレについてですが、速報値によると、11月のユーロ圏総合消費者物価指数(CPI)は前年同月比2.3%上昇し、前月の2.0%から上昇し、市場予想と一致しました。一方、コアCPIは前月比2.7%上昇し、10月から横ばいとなりました。市場予想は2.8%への小幅上昇でした。

ドイツでは、11月の消費者物価指数(CPI)は前月比0.2%の小幅下落にとどまり、前月の0.4%上昇から予想通りの下落となった。2023年の同時期と比較すると、ドイツの11月のCPIは前年同月比2.2%上昇となり、10月の2.0%上昇を上回った。最後に、Ifo調査機関によると、11月のドイツ企業信頼感指数は85.7ポイントとなり、10月の86.5ポイントから低下し、予想の86.1ポイントも下回った。

今週、ユーロ圏は、ベトナム時間12月2日と5日にそれぞれ発表される10月の労働市場と小売売上高に関する情報を待っている。

[広告2]

出典: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-25-2911-158326.html

コメント (0)