世界では、民間経済部門の発展を促すビジネス環境の改善を目指し、世界銀行(WB)が2021年9月以降運用を停止している「Doing Business(ビジネス環境の現状)」に代わる「Business Ready(ビジネスレディ、B-Ready)」と呼ばれる手法を2024年から2026年にかけて試験的に導入しました。ベトナムは、「Business Ready 2024」の初版で、法的枠組み、公共サービス、業務効率といった3つの主要な柱に基づいて評価された50カ国・地域に含まれています。B-Ready 2024によると、企業の市場参入ランキングではシンガポールが93.57ポイントという高いスコアでトップに立ち、ベトナムは65.47ポイントを記録しました。この指標において、ASEAN地域ではシンガポールとベトナムに加え、フィリピン(48.49ポイント)、インドネシア(63.72ポイント)、カンボジア(43.8ポイント)が上位に入っています。法制度に関しては、世界銀行はベトナムを66.81ポイントと評価し、グループ3にランク付けしました。このスコアは、ベトナムが健全なビジネス環境の構築において大きな進歩を遂げたことを示しています。しかし、公共部門ではベトナムはわずか53.41ポイントでグループ3にランク付けされており、企業が利用できる公共サービスの質、特に政府サービスのデジタル化の分野において大きな格差があることを反映しています。この分野では、シンガポールが87.33ポイントで最高位となっています。

タンヴー港( ハイフォン)

ゴック・タン

中央経済経営研究所(CIEM)ビジネス環境・競争力研究部長のグエン・ミン・タオ博士は、世界銀行の旧評価方法によると、ベトナムはASEAN諸国の中でビジネス環境の面で5位だったと述べた。今回の新評価方法により、ベトナムはASEAN諸国の中でシンガポール、マレーシア、タイに次いで1位上昇し、4位となった。良好なビジネス環境改革でトップ3に入るには、ベトナムは国際慣行に基づき、少なくともタイを上回る必要がある。改革は、国際慣行に基づき、設立、事業条件の適合、納税義務、関税、社会保険など、企業ライフサイクルにおける10の基準に「依拠」する必要がある。

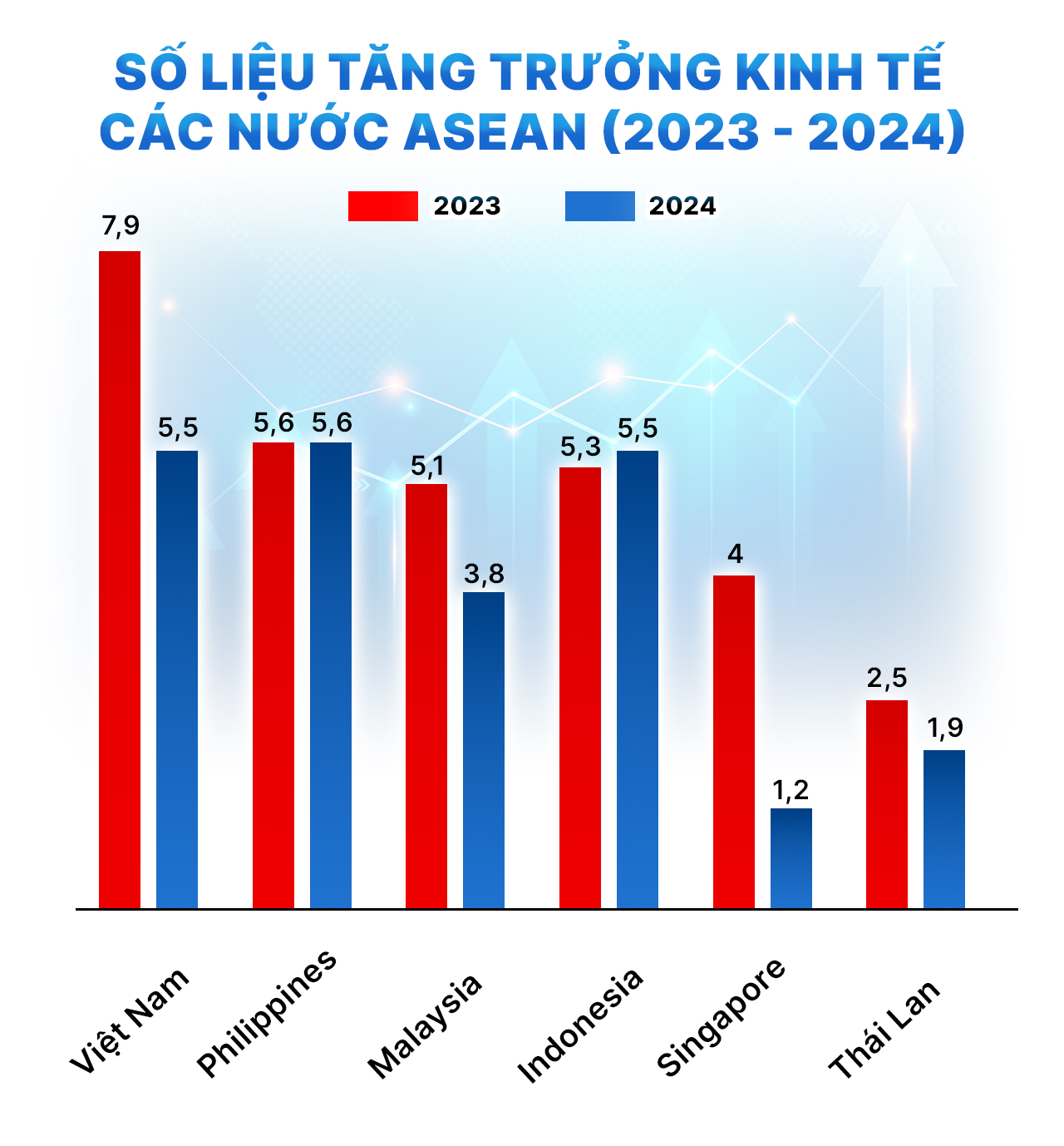

グエン・ミン・タオ博士によると、国際通貨基金(IMF)は、2024年にベトナムのGDPが約4,484億米ドルに達し、地域で5位になると予測しています。一方、インドネシアは約1兆4,000億米ドルで地域トップ、次いでシンガポールが推定5,307億米ドルとなっています。タイとフィリピンはそれぞれ推定5,289億米ドルと4,700億米ドルで続いています。したがって、ビジネス環境の面でタイを追い抜くためには、何としても経済規模を拡大し、その差を縮めなければなりません。IMFも、2028年までにベトナムのGDPが約6,280億米ドルに達し、タイ(6,240億米ドル)を抜いて東南アジア第3位、 世界第32位の経済大国になると予測していることは注目に値します。各省庁が直ちに手続きの見直しと削減に着手すれば、事務総長の示唆的な目標は完全に根拠のあるものであることがわかります」と、グエン・ミン・タオ博士は強調しました。

Channel Well Technology Vietnam Co., Ltd.(ハノイ、クアンミン工業団地) - 電子部品

ファム・フン

ベトナムを上位4カ国と比較し、経済学者のトラン・アン・トゥン氏(ホーチミン市経済金融大学経営学部長)は次のように分析した。世界経済フォーラム(WEF)の2021/22年世界競争力指数(GCI)5.0に基づくと、ベトナムは下位中所得国のグループで50位にランクされ、インドネシアは53位(WEF GCI 5.0)である。一方、上位中所得国のタイは、2019年のランキング(40/140)に基づくと約40位にランクされ、ベトナムよりも良い位置にあることを示している。通常上位10位以内に入るシンガポールは、開発経営研究所の2024年世界競争力ランキングで1位にランクインし、タイは25位(IMDランキング2024)であった。

「一般的に、ベトナムと上記の国々との差はそれほど大きくありません。ベトナムがこの地域における国際投資先トップ3に入るには、汚職対策や行政手続きの簡素化といった具体的な対策を講じる必要があります。そのため、汚職防止法の執行強化、許認可手続きの簡素化、透明性の向上などが挙げられます。例えば、建設許可取得までの手順と時間を110日からタイと同程度に短縮することが可能です。一貫性、透明性、予測可能性を確保することで規制を改善し、投資家のリスクを軽減する必要があります。これには、投資法の改革や官民連携(PPP)による外資誘致などが含まれます」と、トラン・アン・トゥン氏は提言しました。

国会法務委員会常任委員のホアン・ミン・ヒュー博士は、開放政策の実施以来、ベトナムのビジネス環境は継続的に改善されてきたと認めた。しかしながら、事業登録手続きの煩雑さ、投資手続きにおける不要な手続きの多さ、破産手続きの複雑さなど、依然として多くの課題が残されていると述べた。

ビジネス環境においてASEANトップ3に入るためには、ベトナムが行政手続きの削減を継続していくことが不可欠であり、特に、企業の事業展開を阻害する要因として明確に認識されている多くの既存問題を抱える分野を優先的に改善していく必要がある。ホアン・ミン・ヒュー博士は、「例えば、ベトナムの事業登録手続きは依然として約15日かかるのに対し、シンガポールでは約1.5日、タイでは約4.5日しかかからない。税務申告・納税手続きは改善されているものの、納税記録は依然として複雑で、電子納税システムは地域間で連携されておらず、税金還付にも依然として時間がかかる。所有権登録手続きには依然として多くの書類と手続きが必要であり、電力供給手続きは特に地方で時間と費用がかかる。破産手続きは非常に複雑で、場合によっては何年もかかることもある」と指摘した。

タンソンニャット空港第3ターミナルの建設作業員

DNT

国家法情報ポータルのデータによると、ベトナムには投資、土地、建設、税務、貿易、物流といった主要分野において、約6,200の事業条件と5,000以上の行政手続きが存在する。チャン・アン・トゥン氏は、事務総長が要請した30%の削減は、ベトナムが地域における競争力のあるビジネス環境を持つ国々に追いつくための最低限の水準であると述べた。マレーシアとタイの改革経験によると、両国は投資環境の改善のために行政手続きを平均25~35%削減してきた。

具体的には、投資分野において、投資登録証明書の審査・交付手続きは、計画投資省、計画投資局、省人民委員会において、中間手続きが多すぎるという問題があります。特に、2020年投資法第33条第1項は、外国投資(FDI)プロジェクトの社会経済的影響の評価を義務付けていますが、評価基準が不明確であるため、実施に恣意性が生じる状況が生じています。この要件を削除するか、評価基準を簡素化することで、評価期間を平均45日から20日に短縮することができます。さらに、投資法第30条および第31条に基づく投資方針の承認手続きを合理化する必要があります。特に、条件付きセクターに属さない総投資資本が5,000億ドン未満のプロジェクトについては、合理化が求められます。

建設分野では、建設投資プロジェクト管理に関する政令15/2021号により、建設省、天然資源・環境省、計画投資省による検査手順が重複しすぎています。同政令第43条では、環境への影響が軽微なプロジェクトであっても、建設許可を交付する前に環境影響評価(EIA)報告書の提出が義務付けられています。この規制が緩和されるか、大規模プロジェクトにのみ適用されれば、認可手続きを6か月から3か月未満に短縮できるでしょう。さらに、建設ライセンスに関する通達06/2021号では、企業は土地使用権証明書、鑑定設計図、投資ライセンスなど、多くの種類の重複文書を提出する必要があると規定されています。機関間のデータ相互接続により、ライセンス取得にかかる時間を少なくとも30%短縮できます。

ティンロイ衣料品有限会社(ライヴ工業団地、キムタン地区、ハイズオン省)で生産

ゴック・タン

土地アクセスに関して、トラン・アン・トゥン氏は次のように指摘した。「2013年土地法と政令43/2014には多くの不要な手続きが規定されており、企業が土地使用権の法的取得を完了するまでに1~2年もかかっています。具体的には、土地法第194条では、投資家がプロジェクトを譲渡する前に、管轄当局による「財務能力」の確認を義務付けています。しかし、財務能力の評価基準は明確ではなく、企業は省人民委員会、天然資源環境局、計画投資局の要件を満たすために、様々な財務報告書を提出しなければなりません。この条件を撤廃するか、銀行による登録資本金の確認といったより簡略化された基準に置き換えることで、企業が手続きを完了するまでの期間を12か月から6か月に短縮できるでしょう。」

税関に関しては、税務行政法を定める政令第126/2020号(第8条)において、企業は四半期ごとに暫定法人所得税を申告することが義務付けられている一方、シンガポールやタイなど多くの国では年間申告のみで済む。四半期ごとの申告義務を撤廃することで、企業は税務手続きに費やす時間を50%削減できる。さらに、通関規則第39/2018号(通関規則)では、手続きの不明確さから企業に多大な時間を要している通関後検査について規定されている。検査基準を簡素化し、コンプライアンス遵守実績が良好な企業に優先措置を適用することで、物品の通関時間を48時間から24時間未満に短縮できる。

トラン・アン・トゥン氏は「投資、建設、土地、税金、貿易に重点を置き、約1,500件の手続きに相当する30%を削減する」と述べた。

ホアン・ミン・ヒュー博士は、行政手続きの軽減と企業のコンプライアンス費用負担軽減という目標は、成功例も失敗例も含め、我が国で幾度となく提起されてきたと認めました。しかし今回は、国家、国民、企業の強い決意、特に党と国家指導者の強い指導力によるものです。加えて、現在、多くの有利な条件も整っています。例えば、情報技術の発展は行政手続きの実施と監督を大いに支援しています。ベトナムの国家統治能力は向上しています。国際的な統合によって、行政手続きの実施における広報と透明性の向上も求められています。特に、国家機構の合理化プロセスが積極的に推進されており、事務処理における窓口や仲介者の削減に貢献しており、行政手続き処理プロセスの短縮に大きな影響を与えています。言うまでもなく、デジタルトランスフォーメーションの強力な推進は、国民と企業の行政手続きの簡素化にも貢献しています。

「現在、デジタル環境に展開されていない公共サービスが依然として数多く存在します。一方、世界のいくつかの国の経験を参考にすると、すべての行政手続きがデジタル環境で実施されれば、行政手続きの遵守コストはGDPの0.5%以下にまで削減されることが示されています。オンライン環境において、プロセスと手続きを公開的かつ透明性の高い方法で実施することは、非公式コストの削減、公的機関による行政手続き処理結果の監督と評価の強化にも貢献します。最後に、非常に重要な要素は人材です。「合理化・無駄の削減・強化」という方針に基づき、組織を整備・合理化するプロセスは、有能で高度な技術を持つ職員と公務員のチームを作り上げることに貢献し、行政手続きの簡素化を実質的な方向へ推進するでしょう。上記の基本的な要素は、この行政手続き合理化革命が成功を収めると信じています」と、ホアン・ミン・ヒュー博士は期待を寄せました。

ホーチミン市ビンタン区人民委員会事務所のワンストップショップで、人々は不動産の登記をオンラインで行っている。

シ・ドン

グエン・ミン・タオ博士は別の観点から、改革の論理は私たちが言うよりも複雑だと指摘しました。行政手続きは最終的な派生要素に過ぎません。条件がある限り、手続きは依然として存在するからです。削減とは条件を完全に排除することを意味しますが、削減や簡素化は条件の中のいくつかの要素や言葉を削除するだけで、それでは問題は解決しません。

タイやマレーシアのような国には、国家監視委員会と呼ばれる機関があり、各省庁の行政改革を監視・検査し、独立した評価と政府への報告を行っています。政府は早急に、各省庁における手続き削減を独立して監視する役割を担う部署を設置し、指名する必要があります。この部署は専門知識を有し、省庁の改革を監視・監督し、さらには促し、助言する中心的存在でなければなりません。政府がこのようなアプローチを開始する場合、各省庁に削減目標を設定し、監視部署に割り当て、問題の根本原因を突き止め、段階的かつ明確かつ透明性のある方法で、かつ断固とした方法で取り組む必要があります。これが実現すれば、ASEANトップ3入りという目標は2028年までに確実に達成できるでしょう。グエン・ミン・タオ博士は提言しました。

タンニエン.vn

出典: https://thanhnien.vn/dot-pha-cai-cach-dua-viet-nam-vao-top-3-asean-185250301211608654.htm

![[写真] ファム・ミン・チン首相が地方との政府オンライン会議を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[写真]ビンミン小学校の生徒たちは満月祭を楽しみ、子ども時代の喜びを受け継いでいる](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/3/8cf8abef22fe4471be400a818912cb85)

コメント (0)