ベトコムバンクは利益で「ダブル・バレディクトリアン」を達成

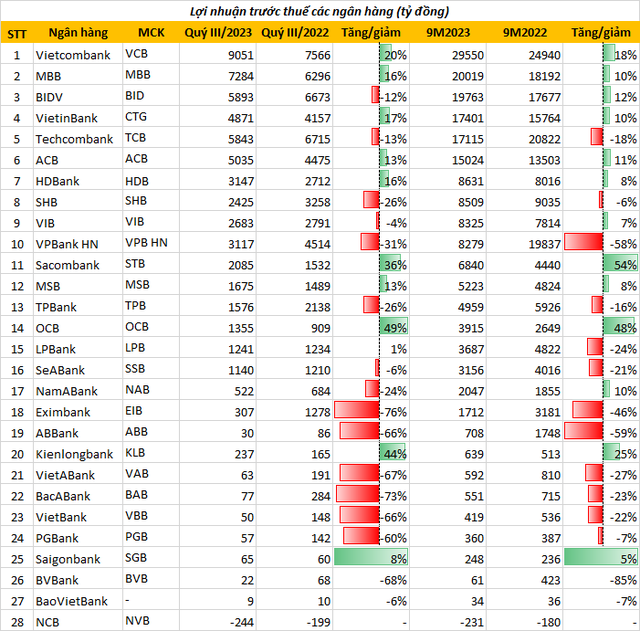

2023年の最初の9か月間の税引前利益が29兆5,500億ベトナムドンに達し、ベトコムバンクは銀行業界の利益のトップの座を奪い続けています。

同銀行は、税引後利益がそれぞれ21兆8,600億ベトナムドン、20兆190億ベトナムドンで、ランキング2位のアグリバンクおよび3位のMBと大きな差を維持している。BIDVは税引後利益が19兆7,630億ベトナムドンで4位にランクされている。

それだけでなく、第3四半期では、ベトコムバンクはシステム内で最高の利益9兆510億に達し、「ダブル卒業生」の地位を獲得し、前年同期比19.6%増となった。

これに続く2つの銀行は、税引前利益が17兆4,010億ベトナムドンのVietinBankと、17兆1,150億ベトナムドンのTechcombankである。

ACBは9か月間の税引前利益が15兆240億ドンに達し、同期間比11%増加し、ランキング7位にとどまった。

同じランキングの他の銀行のように数千億ドル規模の利益を報告していないにもかかわらず、第3四半期ではHDBankとVIBは力強い成長を遂げました。

その結果、2023年の最初の9か月間で、HDバンクは税引前利益が8兆6,000億ドンを超え、前年同期比8%増となった。また、VIBは税引前利益が8兆3,000億ドンを超え、前年同期比7%増となった。

SHBは税引前利益8兆5,090億ドンでトップ10入りを果たしました。注目すべきは、9ヶ月後のVPBankが税引後純利益8兆2,790億ドンと前年同期比58%減となり、ランキングから脱落したことです。

「陰が栄え、陽が衰える」というスタイルの利益成長

2023年第3四半期の銀行の財務報告を総合すると、最大15の銀行が累積利益の減少を報告し、11の銀行が累積利益の増加を記録し、1つの銀行が数千億ドンの損失を出している。

これを受けて、NCBは2023年第3四半期に2,440億ドンの税引前損失、そして年初9ヶ月間の累計損失が2,310億ドンに達したと報告した。同行は、主な原因は経済と金融市場、特に債券、株式、不動産市場の変動にあると述べている。

銀行業界の悲しい点は、利益の伸びがマイナスとなっている銀行が増えているにもかかわらず、利益が「マイナス成長」の状況にあることです。

したがって、BV銀行は2023年の最初の9か月間の利益が610億ドンと報告され、「最下位」にランクされました。これは、昨年の同時期の4200億ドンを超える利益と比較して85%の減少です。

同様に、ABBank の利益は 59% 減少、Eximbank は 46% 減少、VietABank は 27% 減少、VietBank は 22% 減少しました...

対照的に、2023年の最初の9か月末時点で、サコムバンクは利益上位10位内には入っていないものの、54%の増加率で銀行業界全体で最も高い利益成長率を記録し、税引前利益は6兆8,400億ドンとなった。

これに続くのはOCB銀行で、累積利益は3兆9,150億ドンに達し、同時期と比べて48%増加した。キエンロン銀行は9か月間の税引前利益が6,390億ドンに達し、25%増加したと報告した。

2023年第3四半期の銀行の利益成長状況。

国家金融通貨政策諮問委員会メンバーであり、BIDVの主任エコノミストであるカン・ヴァン・リュック博士によると、多くの銀行の今年の最初の9か月後の利益の減少は、昨年の同時期と比較して信用の伸びが比較的低かったためだという。

さらに、銀行の純金利マージン(NIM)も昨年より縮小しています。一部の手数料が引き続き免除または減額されているため、サービス手数料は大幅に減少しています。

さらに、バンカシュアランスや債券取引などの他のビジネスサービスも、前年ほど好調ではありません。

特に不良債権が増加しており、金融機関はリスク引当金の増額を余儀なくされており、利益の減少につながっています。

銀行の利益は増えるかもしれないが、それほど大きくはない

2023年の最初の9ヶ月末までに、年間計画の75%を達成した銀行はわずか9行でした。その中で、Kienlongbankは取締役会が設定した目標の91.3%を達成し、一時的にトップに立ちました。

しかし、年間利益の50%を超えていない銀行は最大7行あり、その中にはBaoViet Bank (35.6%)、BV Bank (12.2%)、VietBank (43.6%)、VietABank (46.6%)、ABBank (23.2%)、Eximbank (34.2%)、VPBank (34.5%)が含まれます。

リュック氏は、年末の銀行利益の動向を評価し、銀行利益は増加するかもしれないが、それほど大きくは増加しないだろうと述べた。

専門家は、信用取引がさらに加速する可能性があると予測しています。株式市場や信用取引に関連する一部のサービス手数料も、年末までに上昇する可能性があります。

VNDirect証券は、2023年の銀行業界について、「嵐は続く」と予測しています。不動産市場と社債市場は引き続き困難に直面し、銀行の資産の質と流動性に悪影響を及ぼすでしょう。

全体として、信用の伸びが鈍化し、純金利マージンが縮小し、信用コストが上昇するなか、このセクターの利益成長は、2023~2024年には前年比10~12%(2022年の前年比32%)に鈍化すると予測されています。

昨年10月、国立銀行は2023年第4四半期の景気動向調査の結果を発表した。それによると、信用機関は、2023年第3四半期の銀行システムの事業状況と収益が前回の調査で予想されたほど改善していないと評価した。

このため、信用機関は今後の事業・収益状況に対する見通しを引き続き縮小し、信用機関の66.7~72.1%が2023年第4四半期および通年で事業状況が改善すると予想している(前期の70.3~74.8%より低い)。

一方、業況の「悪化」を懸念する金融機関も増加している。2023年には、82.6%の金融機関が税引前利益が2022年と比較してプラス成長になると予想している。また、2023年の利益のマイナス成長を依然として懸念する金融機関は13.8%、利益は横ばいになると予測する金融機関は3.7%となっている。

トゥ・フオン

[広告2]

ソース

コメント (0)