Der Aktienmarkt legte stark zu und erreichte kontinuierlich neue Höchststände - Foto: QUANG DINH

Die aktive Kaufkraft dominierte und ließ die Liquidität auf dem gesamten Aktienmarkt in der Sitzung am 14. August auf fast 59.000 Milliarden VND ansteigen. Der VN-Index setzte seinen Rekord fort, als er nach einem Anstieg um 29,09 Punkte auf 1.640,69 Punkte sprang.

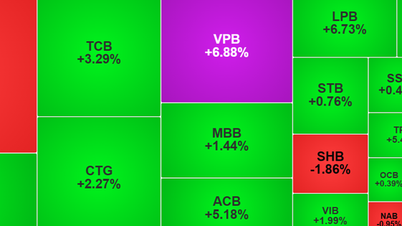

Eine Reihe von Bank- und Versicherungsaktien stoßen an die Decke

Die Finanzgruppe verzeichnete heute einen herausragenden Anstieg im Vergleich zum Gesamtmarkt, wobei alle drei Sektoren Bankwesen, Wertpapiere und Versicherungen gleichzeitig mit großer Marge und bahnbrechendem Handelsvolumen zulegten.

Der Schwerpunkt des Handels lag auf Bankaktien, da 8 der 10 Aktien, die am meisten zum Anstieg des VN-Index beitrugen, in dieser Gruppe waren, darunter VCB, VPB, MBB, ACB, HDB, TCB, BIDund SHB .

Dabei erreichten MBB,ACB und VPB alle ihre Höchstmarke. Der VIX, ein Wert, der die Wertpapierbranche repräsentiert, blieb unterdessen „nicht weit zurück“, als er seine volle Spanne erreichte. Auch einige andere Codes wie CII, SHB und SHS verzeichneten einen beeindruckenden Anstieg. Dies zeigt, dass der Cashflow trotz des „heißen“ Anstiegs zuvor weiterhin in die Gruppe „strömt“, sodass alle „Vorsicht“ ausgeräumt ist.

Die Versicherungsgruppe entstand im Finanzsektor, als eine Reihe von Codes stark anstiegen, wie etwa BVH (+6,65 %), BIC (+6,86 %), PTI (+2 %), ABI (+2,78 %), MIG (+2 %) … wobei BVH und BIC nahe der Obergrenze bzw. an der Obergrenze lagen.

Die Verteilung des Cashflows in dieser Gruppe trug dazu bei, das Wachstum des gesamten Blocks zu konsolidieren und die Spannung des Marktes während des Großteils der Handelszeit aufrechtzuerhalten.

Abgesehen vom Finanzsektor ist die Performance anderer Sektoren weiterhin diversifiziert. Einige führende Aktien verzeichneten trotz Anpassungsdruck leichte Zuwächse, wie beispielsweise: HPG (+0,36 %), MSN (-1,28 %),FPT (-1,24 %)...

Grüne Haut, rotes Herz?

Obwohl der VN-Index stark anstieg, war die Marktbreite am Ende der Sitzung mit 170 Aktien immer noch rückläufig, die restlichen 156 Aktien verzeichneten einen Rückgang.

Die meisten nichtfinanziellen Sektoren nahmen leichte Anpassungen vor. Bei vielen Aktien dominierte aktiver Verkaufsdruck, wobei die Liquidität auf oder unter dem Durchschnitt der letzten fünf Sitzungen blieb.

Dies zeigt, dass sich die Cashflows noch immer auf einige wenige führende Gruppen konzentrieren, insbesondere auf den Finanzsektor. Der übrige Markt hingegen ist nach einer Phase überhitzten Wachstums noch immer von einer gewissen Zurückhaltung der Anleger geprägt.

Im Strategiebericht vom August gab SSI Research noch einen Aufwärtsmarktausblick mit dem Ziel, dass der VN-Index bis 2026 1.750 – 1.800 erreicht. Kurzfristige Schwankungen aufgrund von Gewinnmitnahmen im Angebot können jedoch gute Gelegenheiten für Anleger schaffen.

Der Haupttreiber ist die solide Erholung des Gewinnwachstums, die durch vier Faktoren unterstützt wird, darunter die Erholungsdynamik des Immobilienmarktes und der öffentlichen Investitionen, ein günstiges Zinsumfeld, allmählich nachlassende Sorgen hinsichtlich der Zollrisiken und insbesondere die Erwartung einer Marktverbesserung im Oktober.

Der Bericht zeigt auch, dass die Banken auch im zweiten Quartal 2025 der wichtigste Wachstumstreiber bleiben und 44 % zum gesamten Nettogewinn des Marktes und 28 % zum Wachstum beitragen.

Es folgten Immobilien (8 % des Nettogewinns, 20 % des Wachstums) und Versorgungsunternehmen (7 % des Nettogewinns, 12 % des Wachstums).

Quelle: https://tuoitre.vn/co-phieu-ngan-hang-bung-no-chung-khoan-tang-gan-30-diem-20250814152036933.htm

![[Foto] Premierminister Pham Minh Chinh leitet die Sitzung des Ständigen Ausschusses des Regierungsparteikomitees](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/23/8e94aa3d26424d1ab1528c3e4bbacc45)

![[Foto] Generalsekretär To Lam nimmt am 80. Jahrestag des traditionellen Tages des Kultursektors teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/23/7a88e6b58502490aa153adf8f0eec2b2)

Kommentar (0)