Nach einer langsamen Erholung im dritten Quartal erwartet Herr Dinh Quang Hinh, Leiter der Makro- und Marktstrategie bei VNDIRECT Securities, dass sich die wirtschaftliche Erholung Vietnams im vierten Quartal weiter beschleunigen wird.

Die wichtigste Unterstützung wird von einer expansiven Fiskalpolitik ausgehen. Niedrigere Kreditzinsen werden dazu beitragen, private Investitionen und den Binnenkonsum anzukurbeln. Die Erholung im verarbeitenden Gewerbe wird sich dank einer Erholung der Exportaufträge bei sinkenden Lagerbeständen und nachlassendem Inflationsdruck in den Industrieländern beschleunigen. Schließlich wird die niedrige Basis für den gleichen Zeitraum im Jahr 2022 erreicht.

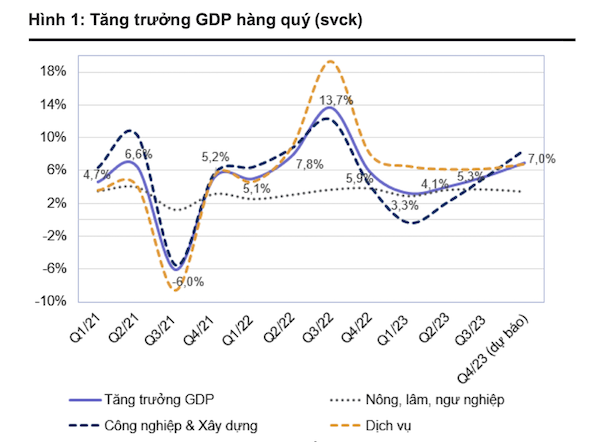

„Wir prognostizieren für Vietnam im vierten Quartal 2023 ein Wachstum des BIP um 7,0 % im Vergleich zum Vorjahr, was eine deutliche Verbesserung gegenüber dem Anstieg von 5,3 % im Vorquartal darstellt. Der Industrie- und Bausektor könnte seine Wachstumsrate im dritten Quartal 2023 dank verbesserter Produktions- und Exportaktivitäten sowie starker öffentlicher Investitionsauszahlungen auf 8,2-8,7 % im Vergleich zum Vorjahr steigern. Ich gehe davon aus, dass der Dienstleistungssektor im Vergleich zum Vorjahr um 6,5-7,0 % wachsen wird, während für den Sektor Landwirtschaft, Forstwirtschaft und Fischerei ein Wachstum von 3,4-3,6 % im Vergleich zum Vorjahr prognostiziert wird“, prognostizierte Hinh.

Obwohl die Experten von VNDIRECT im vierten Quartal eine stärkere Erholung erwarteten, senkten sie das BIP-Wachstum im Basisszenario für 2023 von der vorherigen Prognose von 5,5 % auf 5,0 %. Dies ist hauptsächlich auf die unter den Erwartungen liegenden Ergebnisse der ersten neun Monate des Jahres 2023 zurückzuführen.

Experten von KBSV Securities erwarten, dass im letzten Quartal 2023 wieder positive makroökonomische Signale auftauchen werden. Die Hauptantriebskraft kommt von der Erholung der Exportaktivitäten, die zu einem Wachstum der Industrieproduktion führt. Die Regierung beschleunigt die Auszahlung von Investitionskapital, die Auszahlung ausländischer Direktinvestitionen und die Erholung des Binnenkonsums dank Konjunkturmaßnahmen.

Andererseits hat die Rückkehr der Inflation und des Wechselkursdrucks die Staatsbank zu einer vorsichtigeren Geldpolitik gezwungen. Zudem zeigt der inländische Immobilienmarkt keine Anzeichen einer Erholung, was wiederum das BIP-Wachstum bremst.

„Die Verzögerung bei der Geschäftspolitik ist in der kommenden Zeit weiterhin ein Faktor, der die Makroökonomie stützt. Bedenken hinsichtlich des Wechselkursdrucks und der Inflation könnten jedoch dazu führen, dass das Makroumfeld im vierten Quartal 2023 und im ersten Halbjahr 2024 in eine ungünstige Richtung schwankt“, kommentierte KBSV.

[Anzeige_2]

Quelle

![[Foto] Feierliche Eröffnung des 1. Parteitags der Regierungspartei](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/13/1760337945186_ndo_br_img-0787-jpg.webp)

Kommentar (0)