Die Expansion in den Wertpapiersektor wird der Bank helfen, ihre Einnahmen aus Servicegebühren zu steigern und ihr Kundennetzwerk zur Entwicklung des Ökosystems zu nutzen – Foto: QUANG DINH

Mit der Unterstützung der Banken sorgen Wertpapierfirmen für einen immer hitzigeren Kapitalwettlauf.

Bankenwelle erreicht den Aktienmarkt

Die Ambitionen privater Banken, in den Wertpapiersektor zu expandieren, werden immer deutlicher. Im Juli 2025 äußerte der Vorstand der PG Bank auf der Jahreshauptversammlung öffentlich den Wunsch, ein Wertpapierunternehmen zu besitzen.

Tatsächlich hat es auf dem vietnamesischen Aktienmarkt in den letzten drei Jahren eine Expansion der mit Banken verbundenen Wertpapierfirmen gegeben, und zwar nicht nur im Hinblick auf die Kapitalgröße, sondern auch im Hinblick auf die ausstehenden Lombardkredite.

VIS Ratings – ein Kreditratingunternehmen mit Kapital von Moody’s – betonte einmal, dass diese Unternehmen die treibende Kraft hinter dem Gewinnwachstum in der Wertpapierbranche seien, da sie ihr Kundennetzwerk und das Kapital ihrer Mutterbanken optimal nutzten.

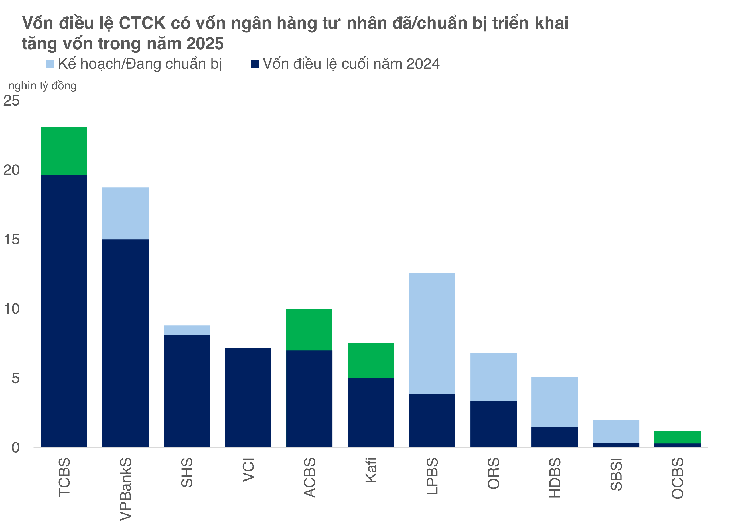

Statistiken von Tuoi Tre Online zufolge planen mehr als elf mit Privatbanken verbundene Wertpapierfirmen, ihr Kapital im Jahr 2025 um insgesamt mehr als 31.720 Milliarden VND zu erhöhen, was etwa 1,2 Milliarden USD entspricht.

Zusätzlich zu den abgeschlossenen TCBS- und ACBS-Geschäften hat KAFI, zusammen mit vielenVIB -Imprints, gerade auch die Erhöhung seines Stammkapitals auf 7,5 Milliarden VND abgeschlossen. KAFI hat sein Kapital in nur vier Jahren fünfmal erhöht und bereitet sich auf die Registrierung zum Handel an der UPCoM vor.

Inzwischen hat OCBS Securities sein Stammkapital bis zum Ende des zweiten Quartals 2025 vervierfacht, von 300 Milliarden VND auf 1.200 Milliarden VND.

Was die nicht umgesetzten Deals betrifft, so plant VPBankS bis Ende 2025 einen Börsengang von 375 Millionen Aktien, LPBS (LienVietPostBank Securities) plant, sein Kapital um das 3,3-fache auf 12.668 Milliarden VND zu erhöhen. HD Securities wird unterdessen 365 Millionen Aktien anbieten und damit sein Stammkapital von 1.460 Milliarden VND auf über 5.100 Milliarden VND erhöhen.

Für Wertpapierfirmen im Allgemeinen sowie für Gruppen mit banknahen Interessen ist die Kapitalskalierung nach wie vor ein unvermeidlicher Wettlauf. Denn nur wenn sie über genügend Kapital verfügen, können sie in großem Umfang Margin-Kredite vergeben, in technologische Infrastruktur investieren und in den Bereich der digitalen Vermögensdienstleistungen expandieren – ein Bereich, der als nächster Schritt des Marktes gilt.

Lehren aus MSI: Vermissen und zurückkommen

Die Welle der Übernahme von Wertpapierfirmen durch Banken war in den 2010er Jahren sehr stark, kühlte jedoch im Zeitraum von 2012 bis 2015 rasch ab, als das Finanzsystem in Schwierigkeiten geriet.

Viele Banken mussten sich zurückziehen, darunter auch die Maritime Bank (MSB), die 2017 Maritime Securities (MSI) verkaufte, um sich auf Kernkredite zu konzentrieren. Schätzungsweise verdiente die MSB damals mit diesem Geschäft rund 33 Millionen US-Dollar.

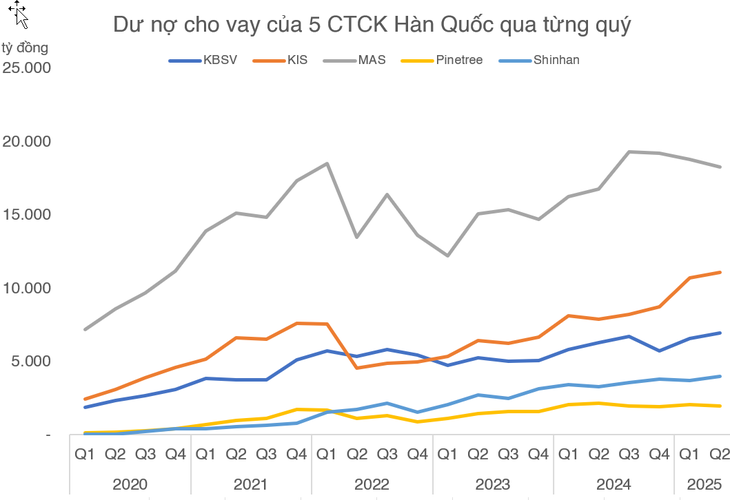

Doch diese „Aufspaltung“ hinterließ viel Bedauern. Nach der Übernahme durch KB wurde MSI schnell in KBSV „umgewandelt“ – eine der renommierten koreanischen Wertpapierfirmen. Das Gründungskapital erreichte über 3.000 Milliarden VND, die ausstehenden Kredite erreichten bis zum Ende des zweiten Quartals 2025 fast 7.000 Milliarden VND.

Die Rendite von MSB über SBSI ist noch bescheiden. Trotz des Ziels, das Kapital auf 2.000 Milliarden VND zu erhöhen, liegt diese Größenordnung immer noch hinter KBSV – dem „Kind“, das MSB einst verkaufte. Dies macht die Rendite von MSB verspätet, bedauerlich und herausfordernd zugleich.

Im Gegensatz zur Zurückhaltung von MSB entschied sich die VPBank für ein entschlossenes Comeback.

Nach dem Verkauf von VPS übernahm diese Bank rasch ASC, änderte ihren Namen in VPBankS, setzte anschließend eine massive Kapitalerhöhungsstrategie um und bereitete den Börsengang vor. Wenn MSB vorsichtig ist, zeigt die VPBank eine starke Beschleunigung.

Ein Marktanalyst kommentierte, dass Wertpapierfirmen mit großem Bankpotenzial bei einem völligen Neuaufbau ebenfalls zwei bis drei Jahre benötigen würden.

Allerdings sind die Eintrittsbarrieren inzwischen höher, da der Maklermarkt stärker konzentriert ist, die Transaktionsgebühren gegen Null gehen und die Margenzinssätze einem harten Wettbewerb ausgesetzt sind.

Wenn SBSI nicht wie seine Konkurrenten massiv investiert oder es nicht wagt, neue Wege wie Technologie oder digitale Vermögenswerte einzuschlagen, werden die Einstiegsmöglichkeiten äußerst begrenzt sein.

Generell bietet die Investition in Wertpapierfirmen den Banken erhebliche Vorteile durch das bestehende Kundenökosystem und ein solides finanzielles Potenzial.

Dieser Vorteil kann jedoch nur dann wirklich realisiert werden, wenn er mit einer entschlossenen Strategie und großen Ressourcen für Investitionen in Infrastruktur, Technologie und neue Produkte einhergeht.

Quelle: https://tuoitre.vn/ngan-hang-do-bo-chung-khoan-thay-gi-tu-cuoc-dua-tang-von-dong-loat-hang-ti-usd-2025092609550876.htm

![[Foto] Premierminister Pham Minh Chinh empfängt den Sekretär des Parteikomitees der Provinz Shandong (China), Lin Yu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/26/821396f0570549d39f33cb93b2e1eaee)

Kommentar (0)