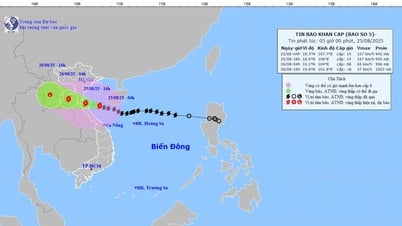

税務総局は、暴風雨第3号とその後の洪水による損失を被った組織、個人、企業を支援するための解決策に関する具体的な指示を記載した文書を26の地方自治体に送った。

この文書は、クアンニン、ハイフォン、タイビン、ナムディン、ホアビン、ラオカイ、イェンバイ、ソンラ、ライチャウ、ディエンビエン、 ハザン、カオバン、バッカン、タイグエン、トゥエンクアン、フートー、ヴィンフック、ランソン、バクザン、バクニン、ハイを含む26の省および市の税務署に送付された。ズオン、ハノイ、フンイエン、ハナム、ニンビン、タインホア。

家庭や個人事業主がやるべきこと

自然災害により困難に直面した場合、企業世帯と個人は個人所得税、特別消費税、資源税の減免を受けることができます。

個人所得税率は、損害の程度に応じて軽減されますが、納付すべき税額を超えません。

特別消費税の減免額は、自然災害による実際の損失に基づいて決定されますが、被害のあった年に納付すべき税額の30%を超えず、補償後の損害資産の価額(ある場合)を超えません。

資源税の税率は、失われた資源の量に応じて軽減され、すでに税金を支払った場合には、その税金が還付されるか、翌期に支払うべき資源税から控除されます。

生産・事業活動に従事する世帯および個人には、遅くとも2024年12月30日まで付加価値税(VAT)および個人所得税の納税期限の延長が認められる。

事業所や個人の場合は、2024年9月30日までに延長申請を提出するだけで納税期限の延長が受けられます。

税務当局は、延納期間中に延滞した税金及び土地賃貸料に対して延滞金を請求しないものとする。

税務当局は、延長の対象となる納税記録に対して延滞金(ある場合)を算定していた場合、調整を行い、延滞金を算定しないものとします。

生産・営業に直接影響を与える自然災害により物的損害を受けた事業所については、納税期限から最長2年間、納税猶予が認められます。納税猶予期間中は、延滞税の賦課はなく、延滞税の納付義務もありません。

納税期限の延長の対象となる税額は、納税者が自然災害に遭遇した時点までの納税額から、所定の補償金や保険金(ある場合)を控除した物的損害の価額を超えない額となります。

企業がすべきこと

法人所得税(CIT)の課税所得を決定する際に控除できる事業経費は 3 つあります。

1つは、自然災害により生じた損害のうち補償されない金額(損害総額から、保険会社やその他の組織または個人が法律の規定に従って補償しなければならない金額を差し引いた金額)です。

自然災害により失われた資産や物品に関する書類で、控除対象経費に含まれるものには、企業が失った資産や物品の価値を記した目録(失われた資産や物品の価値、損失の原因、損失に対する組織や個人の責任を明確に特定する必要があります。回復可能な資産や物品の種類、数量、価値(ある場合))、企業の法定代表者が署名し、責任を確認した失われた物品の目録、保険会社が補償を受け入れた損害賠償記録(ある場合)、補償金を支払わなければならない組織や個人の責任を明記した記録(ある場合)などがあります。

2番目は、 教育、健康、科学研究、災害救援への資金提供です。

自然災害の影響を克服するための資金を決定する文書には、スポンサー企業の代表者、資金受領者としての自然災害の被害を受けた組織(または資金動員機能を持つ機関または組織)の代表者の署名入りの資金提供確認議事録(回状第78/2014/TT-BTC号とともに発行された様式第05/TNDN号に基づく)、請求書、商品購入書類(現物資金の場合)、または支払い書類(現金資金の場合)が含まれます。

第三に、従業員に直接支払われる福利厚生費(例えば、自然災害により被災した従業員の家族を支援するための費用など)。福利厚生費の総額は、企業の納税年度における平均実給与額の1か月分を超えてはなりません。

企業の課税年度における1ヶ月分の平均実給与額は、当該年度の実給与基金を12ヶ月で除して算出します。企業の営業期間が12ヶ月未満の場合は、課税年度における1ヶ月分の平均実給与額は、当該年度の実給与基金を当該年度の実営業月数で除して算出します。

執行給与基金とは、規定による決算書類の提出期限までに決算年度中に実際に支払われた給与の総額(前年度の給与積立金控除のうち、当該決算年度中に支出された金額は含みません)をいいます。

自然災害により物的損害を受け、生産や営業に直接影響を及ぼした納税者からの要請に基づき、納税猶予を検討します。 納税延長を直接管理する税務機関の長は、納税延長書類に基づいて延長する税額及び納税延長期間を決定するものとする。 納税者は、納税猶予申請書を作成し、管轄税務機関に提出しなければなりません。納税猶予申請書には、納税猶予の理由、税額、納付期限を明記した納税猶予申請書と、納税猶予の理由を証明する書類が含まれます。 税務当局は、納税者から以下の形式で税金の支払い延長申請を受け取ります: 税務当局で直接受け取る、郵送で受け取る、税務当局の電子取引ポータル経由で電子申請を受け取る。 書類が合法かつ完全で、規定の形式に準拠している場合、税務機関は、書類が完全である場合、その受領日から 10 営業日以内に納税者に対して書面で納税期限の延長を通知するものとします。書類が規定に従って不完全である場合、書類を受領した日から 3 営業日以内に納税者に対して書面で通知するものとします。 |

[広告2]

出典: https://vietnamnet.vn/dn-muon-mien-giam-gia-han-thue-sau-bao-lu-viec-gi-can-lam-ngay-2322876.html

![[写真] 第1回世界文化祭でユニークな体験を発見](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760198064937_le-hoi-van-hoa-4199-3623-jpg.webp)

![[写真] 朝鮮労働党創立80周年記念パレードに書記長が出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760150039564_vna-potal-tong-bi-thu-du-le-duyet-binh-ky-niem-80-nam-thanh-lap-dang-lao-dong-trieu-tien-8331994-jpg.webp)

![[写真] ホーチミン市は2025~2030年任期の第1回党大会前夜、国旗や花で華やかに彩られている](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760102923219_ndo_br_thiet-ke-chua-co-ten-43-png.webp)

コメント (0)