証券分野への進出は、銀行がサービス手数料収入を増やし、顧客ネットワークを活用してエコシステムを開発するのに役立つだろう - 写真:QUANG DINH

銀行の支援を受け、証券会社はますます資本競争を激化させている。

銀行業界の波が株式市場に参入

プライベートバンクによる証券分野への進出への意欲はますます明確になりつつある。2025年7月の定時株主総会において、PGバンクの取締役会は証券会社を所有したいという意向を公に表明した。

実際、過去3年間のベトナムの株式市場では、資本規模だけでなく、信用貸付残高の面でも、銀行と提携した証券会社の拡大が見られました。

ムーディーズが出資する信用格付け会社VISレーティングスはかつて、これらの企業が顧客ネットワークと親銀行の資本を最大限に活用することで証券業界の利益拡大の原動力になっていると強調した。

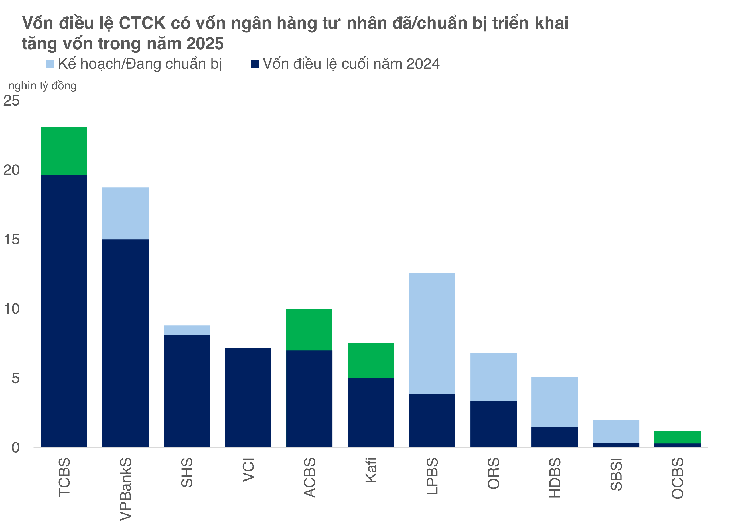

Tuoi Tre Onlineの統計によると、民間銀行傘下の証券会社11社以上が2025年に総額31兆7,200億ベトナムドン(約12億米ドル相当)以上の資本増強を計画している。

TCBSおよびACBSの取引完了に加え、VIB傘下の多くの企業を傘下に持つKAFIは、定款資本を7兆5,000億ベトナムドンに増資しました。KAFIはわずか4年間で5倍の増資を行い、UPCoMへの取引登録に向けて準備を進めています。

一方、OCBS証券は、2025年第2四半期末までに定款資本金を3,000億ドンから1兆2,000億ドンへと4倍に増額する予定だ。

未実施の案件としては、VPBankSは2025年末までに3億7,500万株のIPOを計画しており、LPBS(リエンベトポストバンク証券)は資本金を3.3倍の12兆6,680億ドンに増資する予定です。一方、HD証券は3億6,500万株を発行し、定款資本金を1兆4,600億ドンから5兆1,000億ドン超に増額する予定です。

証券会社全般、そして銀行系グループにとって、資本規模の拡大は依然として「避けられない競争」です。十分な資本があって初めて、信用貸付の大規模展開、技術インフラへの投資、そして市場の次のステップと考えられているデジタル資産サービスへの進出が可能になるからです。

MSIからの教訓:失踪と復帰

銀行による証券会社の買収は2010年代に盛んだったが、金融システムが困難に直面した2012~2015年に急速に冷え込んだ。

多くの銀行が撤退を余儀なくされました。マリタイムバンク(MSB)は2017年に、コアクレジットに集中するためマリタイム証券(MSI)を売却しました。当時、MSBはこの取引で約3,300万米ドルの利益を得たと推定されています。

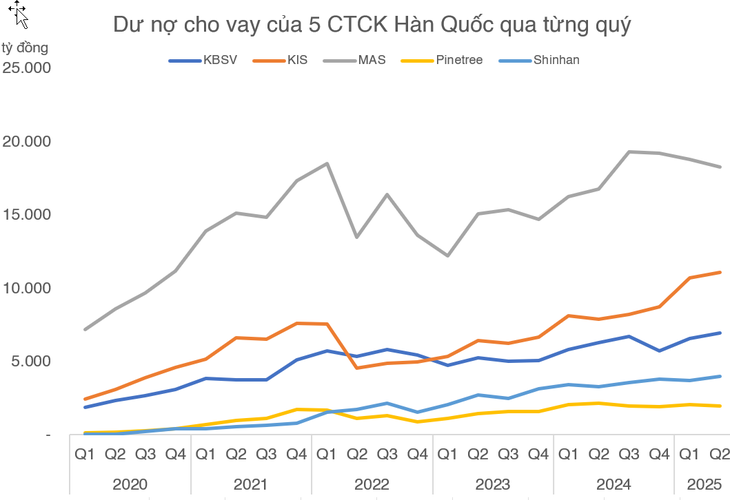

しかし、この「解散」は多くの後悔を残しました。KBに買収された後、MSIは急速にKBSVへと「生まれ変わり」、韓国系証券会社として名声を築き上げました。定款資本は3兆ドンを超え、2025年第2四半期末までに融資残高は7兆ドン近くに達しました。

MSBのSBSIを通じたリターンは依然として控えめです。資本金を2兆ドンに増資するという目標にもかかわらず、この規模はMSBがかつて売却した「子供」であるKBSVにはまだ及ばないものです。だからこそ、MSBのリターンは遅きに失したように思われ、残念であると同時に、困難を伴います。

MSB の沈黙とは対照的に、 VPBank は断固たる復活を選択した。

この銀行はVPS売却後、迅速にASCを買収し、VPBankSに社名を変更し、その後、巨額の増資戦略を実施してIPOに向けた準備を進めました。MSBが慎重な姿勢を見せている一方、VPBankは力強い加速を見せています。

市場アナリストは、大手銀行の潜在力を持つ証券会社も、ゼロから再建するには2~3年かかると指摘した。

しかし、証券市場の集中化が進み、取引手数料がゼロに近づき、証拠金金利が熾烈な競争を強いられるようになったため、参入障壁は高くなっています。

SBSI が競合他社のように多額の投資を行わなかったり、テクノロジーやデジタル資産などの新しい方向性に挑戦しようとしなかったりすると、参入の機会は極めて限られてしまうでしょう。

一般的に、証券会社への投資は、既存の顧客エコシステムと強固な財務的可能性から銀行に大きな利益をもたらします。

しかし、この優位性は、インフラ、テクノロジー、新製品に投資するための断固たる戦略と大規模なリソースが伴う場合にのみ、真に実現できます。

出典: https://tuoitre.vn/ngan-hang-do-bo-chung-khoan-thay-gi-tu-cuoc-dua-tang-von-dong-loat-hang-ti-usd-2025092609550876.htm

![[写真] ファム・ミン・チン首相がハイフォン市で2つの主要プロジェクトの起工式に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/27/6adba56d5d94403093a074ac6496ec9d)

コメント (0)