預金者の謎

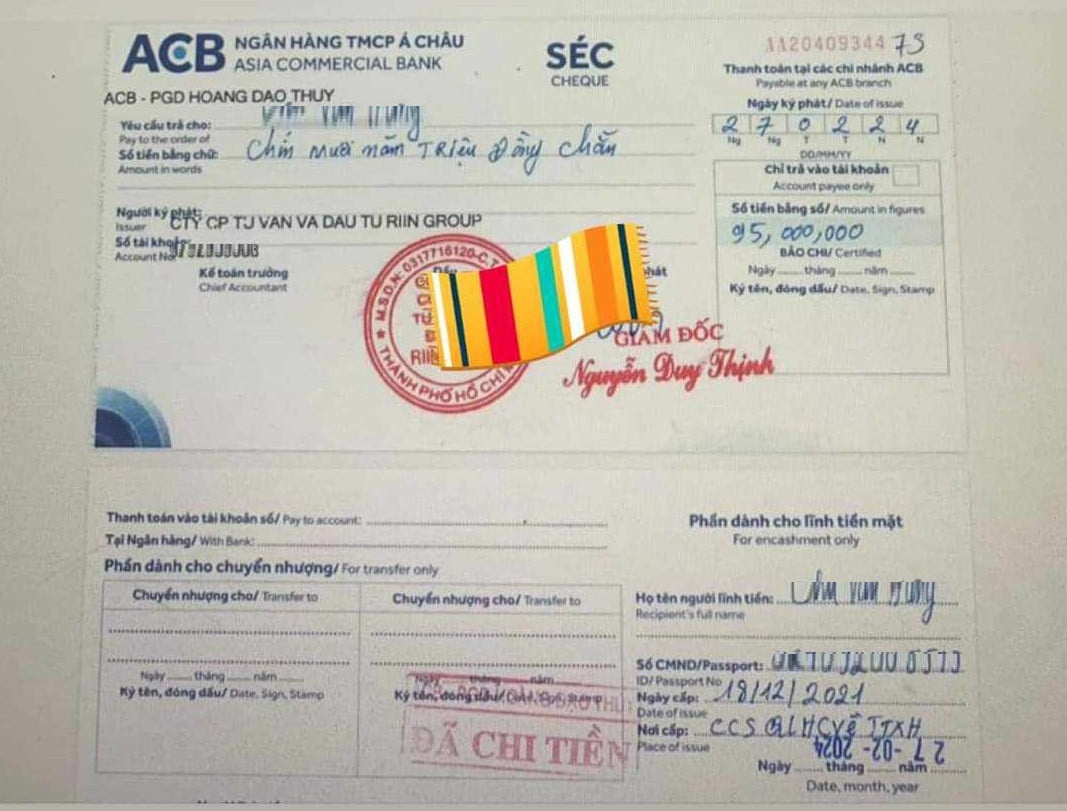

VietNamNetの報道によると、2月27日午後、ACB銀行のRIINグループコンサルティング・投資株式会社(HCMC)の口座から、ACBホアンダオトゥイ取引事務所(ハノイ)で偽造されたとされる小切手によって9,500万ドンが引き出された。

ACBとRIINグループは未だに共通の見解を見出せていないが、3月5日、RIINグループの取締役兼法定代理人であるグエン・ズイ・ティン氏に、見知らぬ人物が電話をかけてきた。彼は上記の金額を引き出し、全額を返金すると名乗った。そして、ほぼ瞬時に、この会社の口座に9500万ドンが振り込まれた。

「銀行預金の紛失を報告した企業の不可解な話、引き出したお金が突然全額戻ってきた」という記事がVietNamNetに掲載された後、RIINグループの代表であり、RIINグループの共同創設者兼マーケティングディレクターのマイ・トゥイ・トラン氏は、2月27日、ACBに開設した同社の口座が朝から原因不明でロックされ、送金が不可能になったと付け加えた。

同日午後、同社は銀行に連絡し、新しいパスワードを要求した。しかし、パスワードが変更される前に、午後4時に口座の全額が引き落とされた。

「2月28日にACB本部で両者が会談する提案がACBに拒否された後、ACBに送った電子メールで、我々は3月6日までに銀行が会社に返金するよう要求し、銀行の内部処理手順については関与していないと述べた。

3月5日、ある人物がRIINグループの法定代理人であるグエン・ズイ・ティン氏に連絡を取り、小切手からお金を引き出した人物を名乗り、返金を希望しました。確認したところ、この人物のZaloに登録されていた氏名が、小切手を引き出した人物の氏名と一致していました」とマイ・トゥイ・トラン氏は述べました。

しかし、同社代表は、9500万ドンを引き出して口座に振り込んだ人物が同一人物であるかどうかは不明だと述べた。

注目すべきは、会社口座への送金内容に「小切手を引き出すための送金」と記載されていたことです。マイ・トゥイ・トラン氏は、この内容は全くの虚偽であると主張しました。

そのため、同社はスクリーンショットを撮影し、それを電子メールでACBに送り続けて事案を知らせ、「RIINグループがこの資金を使用できないことに関してACBからフィードバックがあれば、3月5日午後7時までに返答してください」と要請した。

「企業はACBに調査の継続を望みますか?」

「しかし、ACBは、その資金の使用を許可するかどうかについて回答しませんでした。むしろ、RIINグループに対し、『ACBがこの件の調査を継続することを希望しますか?』と確認を求めてきました。私たちは、今後も引き続き使用される事業口座の安全を確保するため、ACBは積極的に調査を行い、事実関係を明らかにするべきだと回答しました」とトラン氏は述べた。

この事件は大きな疑問を提起する。もし小切手が本当に偽物だったとしたら、ACB職員を騙すのがどうしてこれほど容易だったのだろうか?さらに、たとえその人物が別の銀行の口座を利用していたとしても、3月5日にRIINグループの口座に9,500万ドンを入金した人物の情報は、ACB側が完全に追跡できたはずだ。

言うまでもなく、会社のアカウントがロックされているにもかかわらず、見知らぬ人が会社が ACB で要求した正確な日にお金を引き出し、金額を払い戻すことができるのはなぜでしょうか?

ACB側は、「3月5日、顧客はACBに対し、小切手受取人から返金を受けたと通知しました。これは受取人が顧客の口座に直接送金した取引であり、ACBとは関係ありません」と説明しました。

ACBはまた、お客様とACBの間で締結された銀行サービス利用条件に関する契約に基づき、お客様へのサポート責任を常に全力で果たすと明言しました。同時に、ACBは関係当局と連携し、法令に基づき本件事件の解決に努めており、お客様への対応プロセスにおいて透明性を確保しています。

ACBの代表者はVietNamNetに対し、同銀行が3月5日にRiin Group Companyの法定代理人に就業の招待状を送ったが、顧客が拒否したと述べた。 この情報に対し、マイ・トゥイ・トラン氏は次のように説明した。「ACBは3月1日、RIINグループの法定代表者を3月5日にACB本部に招待する文書を郵送しました。しかし、ACBは会議の目的と内容を明確に述べていませんでした。 そのため、RIINグループは、口座から9500万ドンが引き出された翌日の2月28日にACB当局との面会を要請していたため、当社はこれを拒否しました。2月28日にACB本部で当局と面会し、協議するという要請は、当日中にのみ解決されると明確に伝えました。 しかし、ACBは応答せず、要求された2月28日の会議は開催されなかった。」 |

[広告2]

ソース

![[写真] 朝鮮労働党創立80周年記念パレードに書記長が出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760150039564_vna-potal-tong-bi-thu-du-le-duyet-binh-ky-niem-80-nam-thanh-lap-dang-lao-dong-trieu-tien-8331994-jpg.webp)

![[写真] 第1回世界文化祭でユニークな体験を発見](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/11/1760198064937_le-hoi-van-hoa-4199-3623-jpg.webp)

![[写真] ホーチミン市は2025~2030年任期の第1回党大会前夜、国旗や花で華やかに彩られている](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760102923219_ndo_br_thiet-ke-chua-co-ten-43-png.webp)

コメント (0)